SintezƒГ

I PlƒГ»Ыile digitale constau √Ѓn schimbul electronic de fonduri, adesea prin intermediul dispozitivelor mobile sau al canalelor digitale, inclusiv √Ѓn plƒГ»Ыile cu cardul. PlƒГ»Ыile digitale promoveazƒГ cre»Щterea economicƒГ prin asigurarea accesului la servicii bancare, prin stimularea cheltuielilor »Щi prin facilitarea comer»Ыului interna»Ыional. √Оn UE, valoarea plƒГ»Ыilor digitale √Ѓn comer»Ыul cu amƒГnuntul a¬†crescut de peste douƒГ ori √Ѓntre¬†2017 »Щi¬†2023, ajung√Ґnd la peste 1¬†mie de miliarde de euro pe an. UE are responsabilitatea de a¬†facilita plƒГ»Ыile digitale, care sunt esen»Ыiale pentru buna func»Ыionare a¬†pie»Ыei interne a¬†UE, √Ѓn special la nivel transfrontalier.

II Obiectivul acestui audit a¬†fost de a¬†examina abordarea UE √Ѓn ceea ce prive»Щte plƒГ»Ыile digitale. √Оn special, Curtea a¬†examinat dacƒГ, prin cadrul de reglementare al UE, s-au stabilit condi»Ыiile adecvate pentru plƒГ»Ыi digitale mai sigure, mai rapide »Щi mai pu»Ыin costisitoare √Ѓn UE. S-a¬†evaluat »Щi dacƒГ Comisia a¬†analizat modul √Ѓn care cadrul de reglementare »Щi ac»Ыiunile sale au avut un impact asupra pie»Ыei UE a¬†serviciilor de platƒГ. Curtea a¬†examinat, de asemenea, dacƒГ Comisia a¬†pus √Ѓn aplicare √Ѓn mod eficace ac»Ыiunile prevƒГzute √Ѓn strategia sa privind plƒГ»Ыile de retail. Prin observa»Ыiile »Щi recomandƒГrile rezultate √Ѓn urma auditului sƒГu, Curtea urmƒГre»Щte sƒГ contribuie la propunerile legislative √Ѓn curs »Щi, eventual, din viitor privind serviciile de platƒГ.

III √Оn ansamblu, Curtea concluzioneazƒГ cƒГ abordarea UE √Ѓn ceea ce prive»Щte plƒГ»Ыile digitale a¬†fƒГcut ca acestea sƒГ devinƒГ mai sigure, mai rapide »Щi mai pu»Ыin costisitoare. Cu toate acestea, Curtea a¬†identificat douƒГ aspecte-cheie din cadrul de reglementare al UE care necesitƒГ o¬†aten»Ыie suplimentarƒГ:

- √Оn primul r√Ґnd, criteriile de evaluare a¬†caracterului adecvat al interven»Ыiilor asupra pre»Ыurilor sunt neclare »Щi nu existƒГ revizuiri periodice.

- √Оn al doilea r√Ґnd, cadrul juridic con»Ыine lacune persistente √Ѓn ceea ce prive»Щte schimbul de date privind conturile √Ѓn cadrul serviciilor bancare deschise.

IV √Оn plus, impactul politicilor UE √Ѓn ceea ce prive»Щte plƒГ»Ыile digitale rƒГm√Ґne √Ѓn mare mƒГsurƒГ necunoscut, deoarece Comisia nu a¬†instituit un sistem eficace de monitorizare »Щi, mai important, nu are acces la datele relevante.

V √Оn fine, Curtea a¬†constatat cƒГ Comisia a¬†pus √Ѓn aplicare cea mai mare parte a¬†ac»Ыiunilor prevƒГzute √Ѓn strategia sa √Ѓn ceea ce prive»Щte plƒГ»Ыile digitale, dar aceste ac»Ыiuni nu »Щi-au atins √Ѓntotdeauna obiectivele. Discriminarea bazatƒГ pe domicilierea conturilor de plƒГ»Ыi continuƒГ, de»Щi Comisia »Щi-a¬†intensificat eforturile de combatere a¬†acesteia. √Оn domeniul supravegherii, ac»Ыiunea Comisiei nu a¬†reu»Щit √ЃncƒГ sƒГ creeze condi»Ыii de concuren»ЫƒГ echitabile pentru √Ѓntreprinderile care √Ѓ»Щi desfƒГ»ЩoarƒГ activitatea √Ѓn diferite »ЫƒГri din UE.

VI Pe baza acestor constatƒГri, Curtea recomandƒГ Comisiei:

- sƒГ stabileascƒГ criterii clare pentru interven»Ыiile UE asupra pre»Ыurilor √Ѓn domeniul plƒГ»Ыilor digitale »Щi sƒГ efectueze revizuiri periodice;

- sƒГ elaboreze »Щi sƒГ punƒГ √Ѓn aplicare o¬†strategie de monitorizare a¬†datelor √Ѓn domeniul plƒГ»Ыilor digitale;

- sƒГ propunƒГ, pentru plƒГ»Ыile digitale, indicatori de performan»ЫƒГ »Щi sƒГ atribuie acestor indicatori valori-»ЫintƒГ;

- sƒГ combatƒГ discriminarea bazatƒГ pe domicilierea conturilor de plƒГ»Ыi cu norme mai bune de asigurare a¬†respectƒГrii reglementƒГrilor »Щi sƒГ analizeze problema conturilor de plƒГ»Ыi virtuale;

- sƒГ consolideze eforturile de asigurare a¬†unor condi»Ыii de concuren»ЫƒГ echitabile √Ѓn ceea ce prive»Щte autorizarea »Щi supravegherea.

Introducere

PlƒГ»Ыile digitale √Ѓn UE

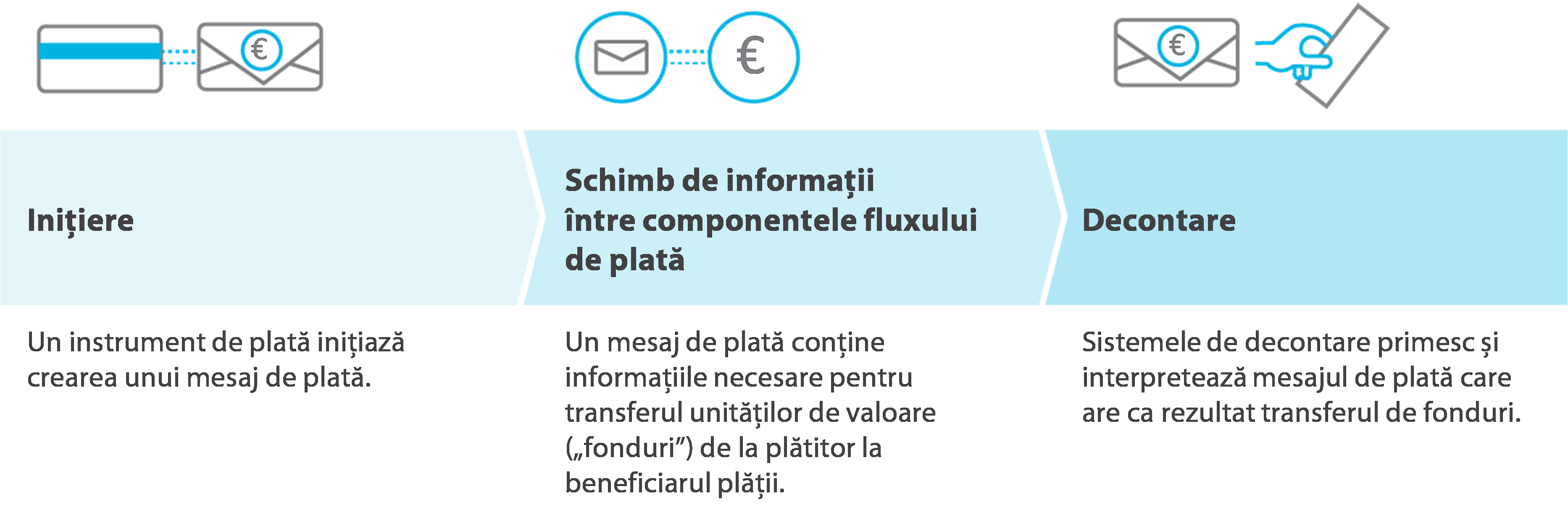

01 PlƒГ»Ыile digitale constau √Ѓn schimbul electronic de fonduri, adesea prin intermediul dispozitivelor mobile sau al canalelor digitale. PlƒГ»Ыile digitale pot acoperi o¬†varietate de instrumente de platƒГ, cum ar fi cardurile, transferurile-credit sau aplica»Ыiile de platƒГ, cum ar fi portofelele digitale. √Оn general, fiecare proces de platƒГ digitalƒГ cuprinde trei etape principale (a¬†se vedea figura¬†1).

Figura¬†1 вАУ Principalele etape ale unui proces de platƒГ

Sursa: Curtea de Conturi EuropeanƒГ, pe baza materialelor grafice de la US Federal Reserve Bank.

02 √Оn ultimul deceniu, plƒГ»Ыile digitale au cunoscut o¬†cre»Щtere fƒГrƒГ precedent, remodel√Ґnd modul √Ѓn care persoanele fizice »Щi √Ѓntreprinderile efectueazƒГ tranzac»Ыii financiare. Confortul, rapiditatea »Щi securitatea oferite de metodele de platƒГ digitale au stimulat adoptarea lor pe scarƒГ largƒГ la nivel mondial. Acest lucru a¬†fost posibil, √Ѓn parte, datoritƒГ disponibilitƒГ»Ыii tot mai mari a¬†dispozitivelor mobile √Ѓn √Ѓntreaga UE »Щi a¬†progreselor √Ѓn tehnologiile de platƒГ. PlƒГ»Ыile digitale promoveazƒГ cre»Щterea economicƒГ prin asigurarea accesului la servicii bancare, prin stimularea cheltuielilor »Щi prin facilitarea comer»Ыului interna»Ыional.

03 Cei mai importan»Ыi actori din acest sector sunt prestatorii de servicii de platƒГ. Rolul principal al acestor societƒГ»Ыi, de obicei bƒГnci »Щi institu»Ыii de platƒГ, este de a¬†permite plƒГtitorului sau beneficiarului plƒГ»Ыii sƒГ ini»Ыieze plƒГ»Ыi »Щi sƒГ furnizeze √Ѓn mesajele de platƒГ informa»Ыiile necesare pentru executarea opera»Ыiunilor de platƒГ (a¬†se vedea figura¬†1). O¬†institu»Ыie de platƒГ este o¬†entitate care presteazƒГ servicii de platƒГ ca activitate principalƒГ.

04 Legisla»Ыia UE prevede libertatea de stabilire »Щi libertatea de a¬†presta servicii. Aceste libertƒГ»Ыi le permit prestatorilor de servicii de platƒГ sƒГ presteze serviciile prin intermediul unor agen»Ыi sau sƒГ √Ѓnfiin»Ыeze sucursale √Ѓn alte state membre. TotodatƒГ, ele dau prestatorilor de servicii de platƒГ autoriza»Ыi √Ѓntr-un stat membru al UE posibilitatea de a-»Щi furniza serviciile √Ѓn √Ѓntreaga UE, fƒГrƒГ a¬†fi nevoie de licen»Ыe separate √Ѓn fiecare »ЫarƒГ. √Оn iunie¬†2023, √Ѓn Spa»Ыiul Economic European erau √Ѓnregistrate 3¬†926¬†de bƒГnci, 844¬†de sucursale ale bƒГncilor, 2¬†929¬†de institu»Ыii de platƒГ »Щi 179¬†de sucursale ale institu»Ыiilor de platƒГ1.

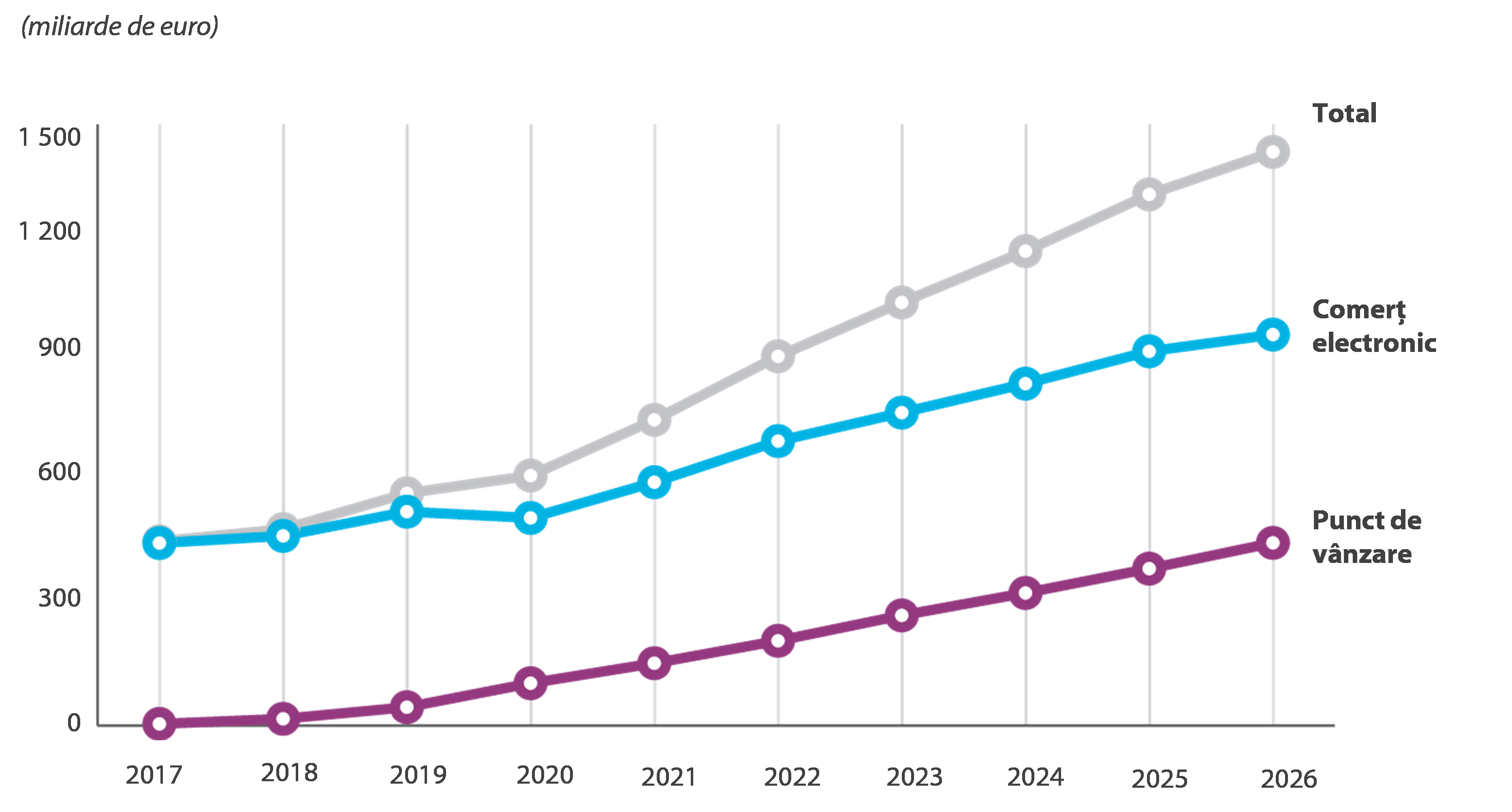

05 Valoarea plƒГ»Ыilor digitale √Ѓn comer»Ыul electronic »Щi la punctele fizice de v√Ґnzare a¬†crescut de peste douƒГ ori √Ѓntre¬†2017 »Щi¬†2023 (a¬†se vedea figura¬†2) »Щi se preconizeazƒГ cƒГ va continua sƒГ creascƒГ.

Figura¬†2 вАУ PlƒГ»Ыile digitale √Ѓn comer»Ыul electronic »Щi √Ѓn tranzac»Ыiile la punctul de v√Ґnzare √Ѓn UE-27

Sursa: Curtea de Conturi EuropeanƒГ, pe baza datelor Statista.

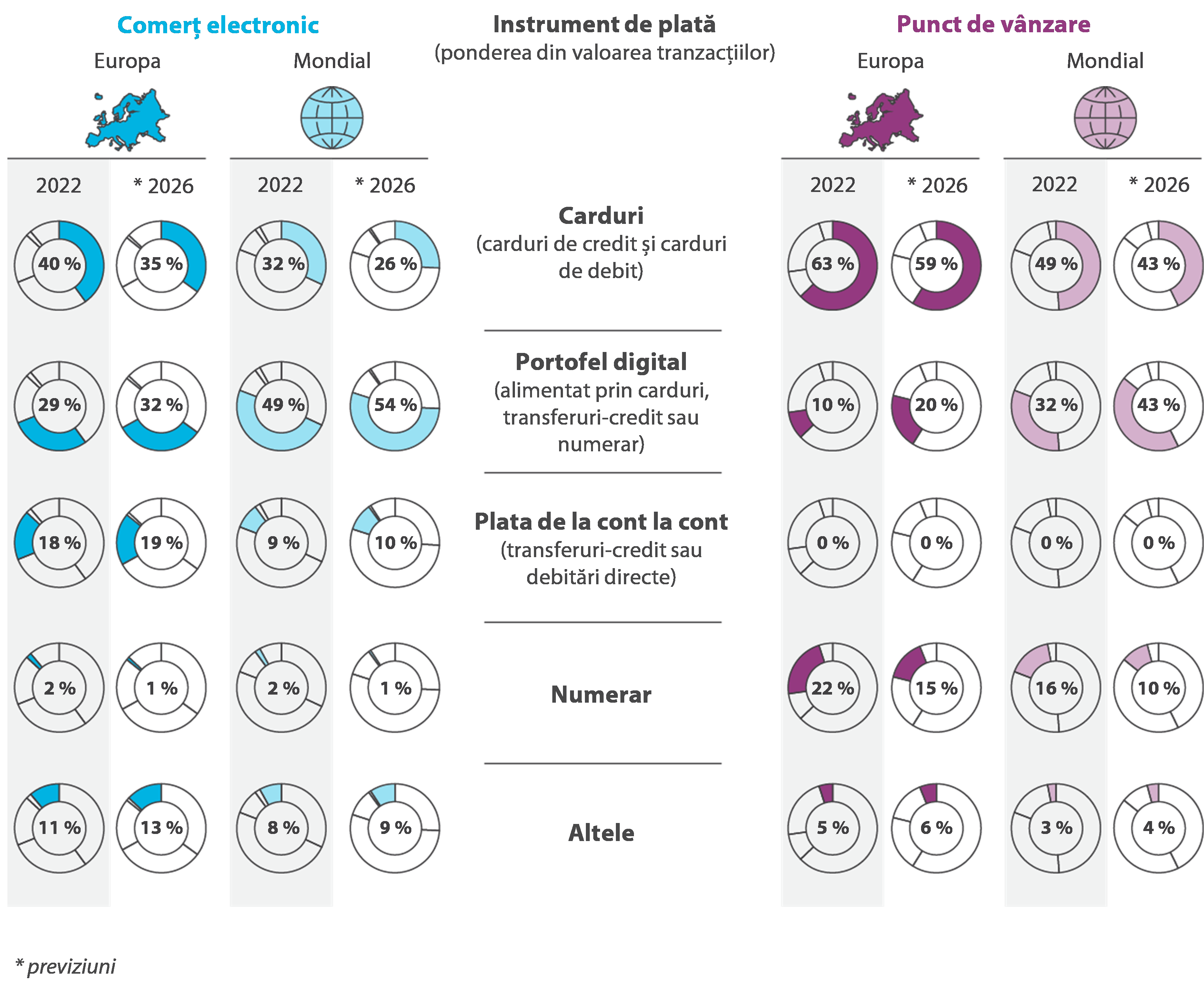

06 √Оn mod tradi»Ыional, plƒГ»Ыile cu cardul au dominat plƒГ»Ыile de retail √Ѓn Europa. √Оn¬†2022, plƒГ»Ыile cu cardul au reprezentat (√Ѓn termeni valorici ai tranzac»Ыiilor) 40¬†% din plƒГ»Ыile efectuate √Ѓn cadrul comer»Ыului electronic »Щi 63¬†% din plƒГ»Ыile efectuate la punctele de v√Ґnzare (a¬†se vedea figura¬†3). √Оn a¬†doua jumƒГtate a¬†anului¬†2022, 54¬†% din totalul plƒГ»Ыilor cu cardul din zona euro au fost efectuate fƒГrƒГ contact (contactless) (clien»Ыii nu trebuie sƒГ √Ѓ»Щi introducƒГ sau sƒГ √Ѓ»Щi gliseze cardurile √Ѓntr-un aparat atunci c√Ґnd plƒГtesc)2. Pe mƒГsurƒГ ce valoarea plƒГ»Ыilor efectuate prin intermediul portofelelor digitale cre»Щte √Ѓn mod dinamic, numerarul √Ѓ»Щi pierde din importan»ЫƒГ.

Figura¬†3 вАУ Ponderea valorii tranzac»Ыiilor √Ѓn func»Ыie de instrumentul de platƒГ

Sursa: Curtea de Conturi EuropeanƒГ, pe baza Global Payments Report al FIS din¬†2023.

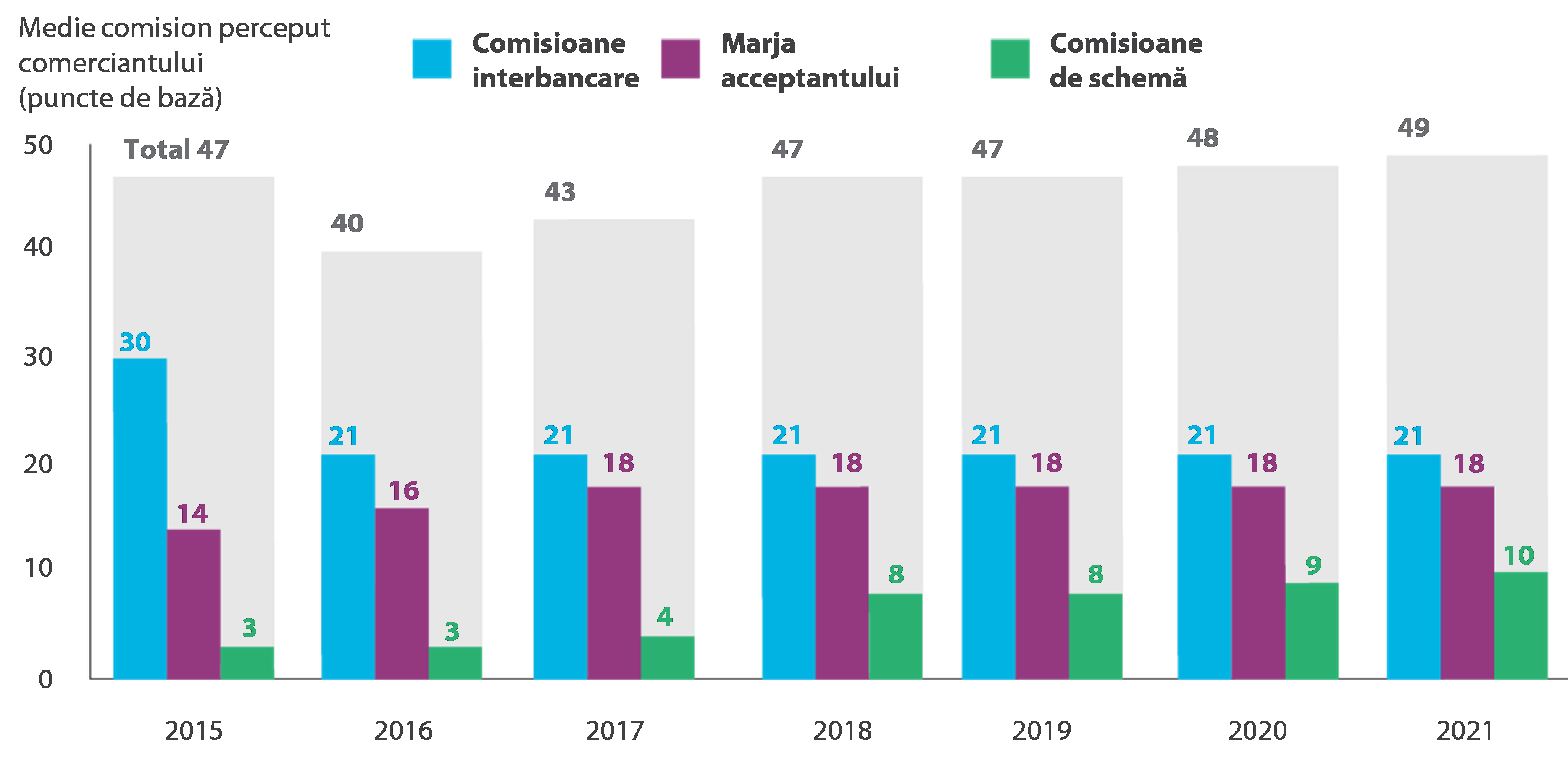

07 Pia»Ыa europeanƒГ a¬†cardurilor este caracterizatƒГ prin douƒГ segmente distincte: plƒГ»Ыi na»Ыionale »Щi plƒГ»Ыi transfrontaliere. Schemele na»Ыionale »Щi interna»Ыionale de carduri concureazƒГ √Ѓntre ele pentru tranzac»Ыiile de pe pie»Ыele na»Ыionale. √Оn UE, existƒГ »Щase¬†scheme na»Ыionale: Bancontact (Belgia), CB (Fran»Ыa), Girocard (Germania), PagoBancomat (Italia), MultiBanco (Portugalia) and Dankort (Danemarca). Cu excep»Ыia PagoBancomat (Italia), sub toate aceste scheme na»Ыionale intrƒГ cea mai mare parte din tranzac»Ыiile na»Ыionale din aria lor de acoperire3. Schemele interna»Ыionale de carduri sunt √Ѓn fruntea pie»Ыei de plƒГ»Ыi transfrontaliere. Visa »Щi Mastercard sunt, de departe, cele mai importante scheme interna»Ыionale de carduri, cota lor de pia»ЫƒГ combinatƒГ apropiindu-se de 90¬†%4.

Roluri »Щi responsabilitƒГ»Ыi

08 Pe pia»Ыa plƒГ»Ыilor, responsabilitƒГ»Ыile sunt √ЃmpƒГr»Ыite √Ѓntre UE »Щi statele sale membre:

- Competen»Ыele Comisiei se referƒГ √Ѓn primul r√Ґnd la ini»Ыierea legisla»Ыiei. Comisia propune adoptarea de directive »Щi regulamente pentru a¬†asigura armonizarea √Ѓntre statele membre, acord√Ґnd prioritate asigurƒГrii securitƒГ»Ыii plƒГ»Ыilor »Щi protec»Ыiei consumatorilor. Responsabilitatea √Ѓn materie de politici √Ѓi revine Direc»Ыiei Generale Stabilitate FinanciarƒГ, Servicii Financiare »Щi Uniunea Pie»Ыelor de Capital (DG¬†FISMA). Comisia are, de asemenea, sarcina de a¬†asigura respectarea normelor √Ѓn materie de concuren»ЫƒГ pentru a¬†men»Ыine integritatea pie»Ыei unice a¬†UE »Щi pentru a¬†preveni perturbarea concuren»Ыei. Printre principalele responsabilitƒГ»Ыi se numƒГrƒГ detectarea »Щi sanc»Ыionarea acordurilor anticoncuren»Ыiale, abuzurile de putere pe pia»ЫƒГ ale unor √Ѓntreprinderi dominante, sanc»Ыionarea fuziunilor anticoncuren»Ыiale, promovarea liberalizƒГrii pie»Ыei »Щi monitorizarea interven»Ыiilor statului. Direc»Ыia GeneralƒГ Concuren»ЫƒГ (DG¬†COMP) este responsabilƒГ de aceste aspecte. √Оn cazul denaturƒГrii concuren»Ыei pe pia»Ыa de profil, Comisia poate, √Ѓn plus, propune acte legislative, de exemplu pentru a¬†interveni √Ѓn stabilirea tarifelor »Щi a¬†comisioanelor percepute de prestatorii de servicii de platƒГ. Astfel de mƒГsuri sunt cunoscute ca interven»Ыii asupra pre»Ыurilor.

- Statele membre ale UE sunt responsabile de √Ѓncorporarea directivelor UE √Ѓn legisla»Ыia na»ЫionalƒГ. AutoritƒГ»Ыile lor na»Ыionale competente autorizeazƒГ »Щi supravegheazƒГ prestatorii de servicii de platƒГ.

- Autoritatea BancarƒГ EuropeanƒГ (ABE) este responsabilƒГ de elaborarea standardelor tehnice »Щi a¬†ghidurilor »Щi recomandƒГrilor √Ѓn materie de servicii »Щi sisteme de platƒГ, precum »Щi de asigurarea convergen»Ыei √Ѓn materie de supraveghere √Ѓntre autoritƒГ»Ыile na»Ыionale competente.

Cadrul de reglementare al UE pentru plƒГ»Ыile digitale

09 Cadrul de reglementare al UE pentru plƒГ»Ыile digitale este alcƒГtuit din mai multe acte legislative (a¬†se vedea caseta¬†1).

Caseta 1

Principalele acte legislative din domeniul plƒГ»Ыilor digitale

Directiva privind serviciile de platƒГ (DSP): √Ѓn¬†2007, prima directivƒГ privind serviciile de platƒГ (DSP1) a¬†definit serviciile de platƒГ »Щi prestatorii de servicii de platƒГ. Obiectivul sƒГu principal a¬†fost de a¬†√Ѓncuraja concuren»Ыa, inclusiv prin faptul cƒГ permite institu»Ыiilor de platƒГ sƒГ presteze servicii de platƒГ. Directiva revizuitƒГ privind serviciile de platƒГ (DSP2) din¬†2015 a¬†extins domeniul de aplicare prin includerea unor noi tipuri de servicii de platƒГ, cum ar fi ini»Ыierea plƒГ»Ыilor de cƒГtre ter»Ыi sau informarea cu privire la conturi. √Оn plus, DSP2 a¬†introdus mƒГsuri de securitate mai stricte pentru plƒГ»Ыile digitale »Щi a¬†promovat o¬†mai mare transparen»ЫƒГ.

Regulamentul privind spa»Ыiul unic european de plƒГ»Ыi (SEPA): acest regulament, adoptat √Ѓn¬†2012 »Щi modificat √Ѓn¬†2024, vizeazƒГ crearea unei pie»Ыe integrate »Щi eficiente pentru plƒГ»Ыile electronice √Ѓn euro √Ѓn cadrul UE. Acesta stabile»Щte normele pentru transferurile-credit (instant) »Щi debitƒГrile directe. Regulamentul autorizeazƒГ, de asemenea, utilizarea numƒГrului de cont bancar interna»Ыional (IBAN).

Regulamentul privind plƒГ»Ыile transfrontaliere (CBPR2): regulamentul revizuit, adoptat √Ѓn¬†2021, are scopul de a¬†facilita func»Ыionarea pie»Ыei unice »Щi de a¬†elimina barierele dintre utilizatorii serviciilor de platƒГ. Acesta se aplicƒГ plƒГ»Ыilor transfrontaliere √Ѓn euro sau √Ѓn monedele na»Ыionale ale altor state membre participante (Rom√Ґnia »Щi Suedia) »Щi impune prestatorilor de servicii de platƒГ obliga»Ыia de a¬†percepe acelea»Щi comisioane pentru plƒГ»Ыile transfrontaliere »Щi pentru plƒГ»Ыile na»Ыionale.

Regulamentul privind comisioanele interbancare (RCI): adoptat √Ѓn¬†2015, acest regulament vizeazƒГ crearea unei pie»Ыe unice pentru plƒГ»Ыile cu cardul »Щi prevenirea restric»Ыiilor √Ѓn materie de concuren»ЫƒГ. Acesta stabile»Щte cerin»Ыe tehnice »Щi comerciale uniforme pentru opera»Ыiunile de platƒГ cu cardul √Ѓn UE.

10 √Оn urma unei revizuiri a DSP2, Comisia a¬†propus, √Ѓn iunie¬†2023, un nou regulament privind serviciile de platƒГ (RSP) »Щi o¬†directivƒГ modificatƒГ privind serviciile de platƒГ (DSP3). RSP stabile»Щte dispozi»Ыii privind combaterea fraudei √Ѓn domeniul plƒГ»Ыilor, √ЃmbunƒГtƒГ»Ыirea schimbului de date privind plƒГ»Ыile, consolidarea drepturilor consumatorilor »Щi asigurarea unor condi»Ыii de concuren»ЫƒГ echitabile √Ѓntre bƒГnci »Щi prestatorii de servicii de platƒГ. Directiva modificatƒГ include √Ѓn principal dispozi»Ыii privind acordarea de licen»Ыe »Щi supravegherea prestatorilor de servicii de platƒГ. √Оn iulie¬†2024, procesul legislativ aferent celor douƒГ acte legislative era √Ѓn curs de desfƒГ»Щurare.

11 √Оn¬†2020, Comisia a¬†prezentat o strategie a¬†UE privind plƒГ»Ыile de retail, √Ѓn care √Ѓ»Щi prezintƒГ viziunea asupra dezvoltƒГrii sectorului. Obiectivele UE consacrate √Ѓn strategie sunt de a¬†oferi solu»Ыii de platƒГ diverse »Щi de √ЃnaltƒГ calitate pentru cetƒГ»Ыeni »Щi √Ѓntreprinderi, de a¬†sprijini solu»Ыii europene de platƒГ competitive »Щi de a¬†consolida plƒГ»Ыile transfrontaliere cu »ЫƒГrile din afara UE pentru a¬†consolida rolul interna»Ыional al monedei euro. Strategia identificƒГ patru piloni principali, care reflectƒГ principalele domenii de ac»Ыiune (a¬†se vedea anexa¬†I). Ea stabile»Щte 40¬†de¬†ac»Ыiuni-cheie, dintre care 38 sunt legate de plƒГ»Ыile digitale.

Sfera »Щi abordarea auditului

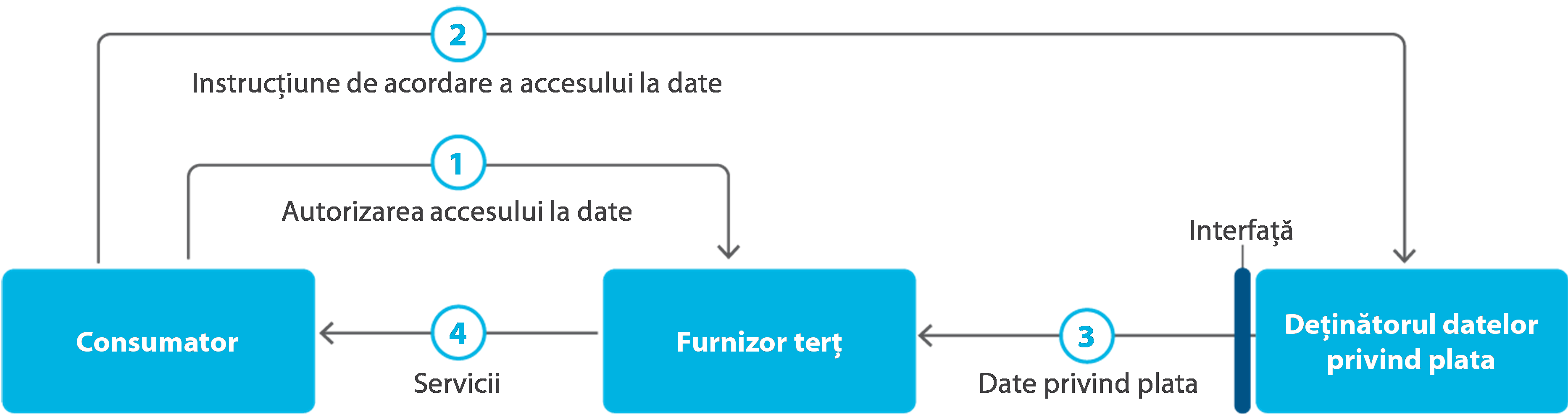

12 Obiectivul acestui audit a¬†fost de a¬†examina abordarea UE √Ѓn ceea ce prive»Щte plƒГ»Ыile digitale. √Оn acest sens, auditorii Cur»Ыii s-au aplecat asupra bunei func»ЫionƒГri a¬†pie»Ыei interne √Ѓn domeniul plƒГ»Ыilor, care, √Ѓn cele din urmƒГ, ar trebui sƒГ fie √Ѓn serviciul consumatorilor. Analiza Cur»Ыii ia √Ѓn considerare implica»Ыiile politicilor UE pentru toate pƒГr»Ыile implicate (prestatori de servicii de platƒГ, comercian»Ыi »Щi consumatori). √Оn special, s-a¬†examinat dacƒГ:

- cadrul de reglementare al UE stabile»Щte condi»Ыiile adecvate pentru ca UE sƒГ √Ѓ»Щi atingƒГ obiectivul unor plƒГ»Ыi digitale mai sigure, mai rapide »Щi mai pu»Ыin costisitoare. √Оn acest context, s-a¬†pus accentul asupra unor aspecte-cheie, cum ar fi procesul de revizuire de cƒГtre Comisie a¬†Directivei privind serviciile de platƒГ (DSP2), interven»Ыiile asupra pre»Ыurilor pe pia»ЫƒГ »Щi dispozi»Ыiile privind schimbul de date privind conturile de plƒГ»Ыi. Curtea a¬†verificat √Ѓn special relevan»Ыa »Щi ra»Ыionamentul acestor ac»Ыiuni;

- Comisia a¬†evaluat modul √Ѓn care cadrul de reglementare »Щi ac»Ыiunile sale au avut un impact asupra pie»Ыei UE a¬†serviciilor de platƒГ. √Оn acest scop, s-a¬†pus accent pe modul √Ѓn care Comisia monitorizeazƒГ progresele √Ѓnregistrate la nivelul costurilor, al rapiditƒГ»Ыii, al accesului »Щi al transparen»Ыei plƒГ»Ыilor digitale;

- Comisia a¬†pus √Ѓn aplicare √Ѓn mod eficace ac»Ыiunile prevƒГzute √Ѓn strategia sa privind plƒГ»Ыile de retail. √Оn acest sens, analiza a¬†cuprins stadiul »Щi realizarea la termen a¬†35¬†de ac»Ыiuni relevante pentru plƒГ»Ыile digitale. √Оn plus, au fost supuse unei evaluƒГri aprofundate 9¬†ac»Ыiuni-cheie legate de trei teme: (i) autentificarea strictƒГ a¬†clien»Ыilor; (ii) discriminarea √Ѓn ceea ce prive»Щte conturile de plƒГ»Ыi »Щi (iii) supravegherea serviciilor de platƒГ.

13 Prin observa»Ыiile »Щi recomandƒГrile rezultate √Ѓn urma auditului sƒГu, Curtea urmƒГre»Щte sƒГ contribuie la propunerile legislative √Ѓn curs »Щi, eventual, din viitor privind serviciile de platƒГ. Prezentul raport urmƒГre»Щte, de asemenea, sƒГ contribuie la gƒГsirea unui echilibru necesar √Ѓn politica UE √Ѓntre, pe de o¬†parte, a¬†permite libera concuren»ЫƒГ √Ѓn beneficiul ecosistemului plƒГ»Ыilor »Щi, pe de altƒГ parte, a¬†interveni, acolo unde este necesar (a¬†se vedea punctul¬†вАО07). Acest lucru se poate √Ѓnt√Ґmpla √Ѓn special pe pie»Ыele de oligopol, √Ѓn vederea protejƒГrii consumatorilor sau a¬†remedierii imperfec»Ыiunilor pie»Ыei.

14 Auditul Cur»Ыii a¬†acoperit perioada cuprinsƒГ √Ѓntre¬†2013 (inclusiv activitatea pregƒГtitoare pentru DSP2 »Щi Regulamentul privind comisioanele interbancare) »Щi sf√Ґr»Щitul anului¬†2023. Acest audit nu a¬†acoperit decontarea plƒГ»Ыilor (de exemplu, sistemul de decontare a¬†plƒГ»Ыilor T2 al BCE) sau supravegherea sistemelor de decontare a¬†plƒГ»Ыilor (a¬†se vedea figura¬†1), care nu au fost incluse √Ѓn selec»Ыie √Ѓn urma unei analize a¬†riscurilor. Auditul nu a¬†acoperit nici con»Ыinutul propunerii legislative a¬†Comisiei de stabilire a¬†cadrului juridic pentru o¬†posibilƒГ monedƒГ euro digitalƒГ. Din motive de exhaustivitate, Curtea a¬†inclus √Ѓn analiza sa propunerea legislativƒГ privind serviciile de platƒГ (DSP3/RSP).

15 Activitatea de audit desfƒГ»ЩuratƒГ de Curte la nivelul Comisiei a¬†cuprins o¬†examinare a¬†documenta»Ыiei interne »Щi publice, precum »Щi interviuri¬†вАУ bazate pe chestionare¬†вАУ cu membri ai personalului Direc»Ыiei Generale Stabilitate FinanciarƒГ, Servicii Financiare »Щi Uniunea Pie»Ыelor de Capital (DG¬†FISMA) »Щi al Direc»Ыiei Generale Concuren»ЫƒГ (DG¬†COMP). De asemenea, Curtea a¬†purtat interviuri cu reprezentan»Ыi ai pƒГr»Ыilor interesate, inclusiv din partea BƒГncii Centrale Europene (BCE), a¬†AutoritƒГ»Ыii Bancare Europene (ABE), a¬†BƒГncii Na»Ыionale a¬†Italiei »Щi a¬†autoritƒГ»Ыii na»Ыionale de concuren»ЫƒГ din Germania, precum »Щi cu prestatori de servicii de platƒГ »Щi cu asocia»Ыii comerciale »Щi de consumatori. √Оn plus, Curtea a¬†efectuat douƒГ sondaje √Ѓn r√Ґndul prestatorilor de servicii de platƒГ »Щi al autoritƒГ»Ыilor na»Ыionale competente. Curtea a¬†efectuat »Щi o¬†analizƒГ comparativƒГ cu alte »ЫƒГri ter»Ыe (√Ѓn special Regatul Unit »Щi Australia).

Observa»Ыii

Cadrul de reglementare al UE pentru plƒГ»Ыile digitale progreseazƒГ, dar persistƒГ lacune √Ѓn ceea ce prive»Щte interven»Ыiile asupra pre»Ыurilor »Щi serviciile bancare deschise

16 Abordarea provocƒГrilor viitoare de pe pia»Ыa plƒГ»Ыilor din UE necesitƒГ un cadru de reglementare cuprinzƒГtor pentru plƒГ»Ыile digitale. Ea ar trebui sƒГ includƒГ propunerea »Щi revizuirea de acte legislative √Ѓn sprijinul unui mediu inovator »Щi competitiv pentru pie»Ыele de plƒГ»Ыi.

17 Curtea a¬†examinat c√Ґt de exhaustiv este acest cadru, analiz√Ґnd activitatea Comisiei cu privire la principalele dosare legislative din perioada auditului. √Оn primul r√Ґnd, s-a¬†evaluat revizuirea de cƒГtre Comisie a DSP2, examin√Ґnd »Щi evaluarea impactului de la baza propunerii »Щi consultarea cu pƒГr»Ыile interesate. Curtea a¬†analizat apoi metodologia UE pentru interven»Ыiile asupra pre»Ыurilor »Щi a¬†analizat √Ѓn detaliu douƒГ astfel de interven»Ыii: plafonul comisionului interbancar pentru plƒГ»Ыile cu cardul »Щi interzicerea suprataxelor pentru utilizarea anumitor instrumente de platƒГ. Curtea a¬†selectat aceste douƒГ interven»Ыii asupra pre»Ыurilor datƒГ fiind relevan»Ыa lor √Ѓn raport cu condi»Ыiile √Ѓn schimbare de pe pia»ЫƒГ. De asemenea, Curtea a¬†analizat solu»Ыiile legislative existente »Щi propuse pentru serviciile bancare deschise, care permit accesul la datele privind conturile de plƒГ»Ыi.

Comisia a¬†revizuit exhaustiv Directiva privind serviciile de platƒГ √Ѓn¬†2023

18 √Оn¬†2022, Comisia a¬†lansat revizuirea aplicƒГrii »Щi a¬†impactului DSP2. Revizuirea trebuia sƒГ aibƒГ loc deja √Ѓn¬†2021, dar nu a¬†fost efectuatƒГ la timp din cauza transpunerii tardive a¬†directivei de cƒГtre unele state membre √Ѓn legisla»Ыia lor na»ЫionalƒГ »Щi, prin urmare, a¬†√Ѓnt√Ґrzierilor √Ѓn punerea √Ѓn aplicare a¬†dispozi»Ыiilor relevante.

19 √Оn urma revizuirii, Comisia a¬†prezentat, √Ѓn¬†2023, o¬†propunere legislativƒГ menitƒГ sƒГ amelioreze cadrul de plƒГ»Ыi al UE. Pe l√ҐngƒГ o¬†directivƒГ modificatƒГ privind serviciile de platƒГ »Щi serviciile de monedƒГ electronicƒГ (DSP3), Comisia a¬†propus, de asemenea, un regulament privind serviciile de platƒГ √Ѓn UE (RSP). Un regulament al UE este direct aplicabil √Ѓn toate statele membre, fƒГrƒГ a¬†fi necesare mƒГsuri na»Ыionale de punere √Ѓn aplicare, √Ѓn timp ce o¬†directivƒГ a¬†UE impune statelor membre sƒГ √Ѓncorporeze dispozi»Ыiile sale √Ѓn legisla»Ыia lor na»ЫionalƒГ √Ѓntr-un anumit interval de timp. Curtea considerƒГ cƒГ propunerea a¬†douƒГ acte legislative distincte privind serviciile de platƒГ reprezintƒГ un pas √Ѓn direc»Ыia cea bunƒГ. Stabilirea normelor pentru prestatorii de servicii de platƒГ »Щi consumatori √Ѓntr-un regulament are poten»Ыialul de a¬†asigura o¬†punere √Ѓn aplicare mai uniformƒГ √Ѓn statele membre.

20 Propunerile legislative privind serviciile de platƒГ (DSP3/RSP) au fost √Ѓnso»Ыite de o evaluare a¬†impactului cuprinzƒГtoare, care a¬†acoperit toate subiectele principale care fac obiectul revizuirii. Comitetul de control normativ, un organism independent din cadrul Comisiei, a¬†examinat acest document d√Ґndu-i¬†o¬†evaluare pozitivƒГ. Comisia »Щi ABE au purtat discu»Ыii orale cu privire la avizul ABE, dar rezultatele nu au fost documentate √Ѓn mod oficial.

21 Sfera revizuirii √Ѓn sine a¬†fost cuprinzƒГtoare √Ѓn majoritatea privin»Ыelor, acoperind toate aspectele-cheie ridicate de pƒГr»Ыile interesate. Curtea a¬†identificat √ЃnsƒГ unele lacune √Ѓn domeniul interven»Ыiilor asupra pre»Ыurilor »Щi al serviciilor bancare deschise (a¬†se vedea punctele¬†вАО23-вАО59).

22 Procesul de revizuire a¬†inclus consultƒГri publice cu pƒГr»Ыile interesate, precum »Щi consultƒГri direc»Ыionate cƒГtre anumite pƒГr»Ыi interesate, √Ѓn cadrul cƒГrora Comisia a¬†primit feedback de la toate pƒГr»Ыile principale implicate. √Оn plus, Comisia a¬†consultat autoritƒГ»Ыile na»Ыionale √Ѓn cadrul Grupului de exper»Ыi √Ѓn materie de servicii bancare, asigurƒГri »Щi plƒГ»Ыi. Curtea ia notƒГ de faptul cƒГ autoritƒГ»Ыile na»Ыionale de concuren»ЫƒГ nu fac parte din acest grup de exper»Ыi. Acestea nu au fost invitate √Ѓn mod special sƒГ participe la consultƒГrile publice, dar au putut oferi feedback ca parte a¬†consultƒГrii publice generale; numai Oficiul Federal al Concuren»Ыei din Germania a¬†profitat de aceastƒГ posibilitate (a¬†se vedea punctul¬†вАО41). Comisia a¬†elaborat un rezumat al feedbackului pƒГr»Ыilor interesate »Щi al analizei sale.

Interven»Ыiile asupra pre»Ыurilor pot prezenta un risc pentru func»Ыionarea eficientƒГ a¬†pie»Ыei plƒГ»Ыilor digitale din UE, dacƒГ nu sunt concepute adecvat

Criterii neclare de evaluare a¬†caracterului adecvat al interven»Ыiilor asupra pre»Ыurilor »Щi absen»Ыa unor revizuiri periodice

23 Concuren»Ыa deschisƒГ »Щi nedenaturatƒГ √Ѓn cadrul pie»Ыei interne este un obiectiv principal consacrat √Ѓn Tratatul privind func»Ыionarea UE5. √Оn general, o¬†interven»Ыie asupra pre»Ыurilor este o¬†mƒГsurƒГ care impune ca un produs sau un serviciu sƒГ fie oferit pe pia»ЫƒГ la un pre»Ы prestabilit de autoritƒГ»Ыile publice. Literatura de specialitate considerƒГ cƒГ interven»Ыiile asupra pre»Ыurilor sunt una dintre cele mai intruzive forme de interven»Ыie pe pia»ЫƒГ. Cu toate acestea, ele pot fi justificate din diverse motive, cum ar fi considera»Ыii sociale sau imperfec»Ыiuni ale pie»Ыei. Interven»Ыiile UE asupra pre»Ыurilor sunt menite, de exemplu, sƒГ remedieze denaturƒГrile de pe pia»Ыa cardurilor sau sƒГ creeze un mediu care sƒГ ajute serviciile de platƒГ inovatoare sƒГ ajungƒГ pe o¬†pia»ЫƒГ mai largƒГ6.

24 √Оn domeniul plƒГ»Ыilor digitale, legisla»Ыia UE prevede diverse interven»Ыii asupra pre»Ыurilor (a¬†se vedea caseta¬†2).

Caseta 2

Interven»Ыii majore asupra pre»Ыurilor care sunt relevante pentru pia»Ыa plƒГ»Ыilor digitale din UE

- Plafonul comisionului interbancar pentru plƒГ»Ыile cu cardul: comisionul interbancar este plƒГtit de prestatorul de servicii de platƒГ care acceptƒГ plata cu cardul cƒГtre prestatorul de servicii de platƒГ care emite cardul. Acest comision este plafonat la 0,2¬†% din valoarea plƒГ»Ыii pentru opera»Ыiunile cu carduri de debit de consum »Щi la 0,3¬†% pentru opera»Ыiunile cu carduri de credit de consum7.

- Interdic»Ыia suprataxei pentru plƒГ»Ыile cu cardul »Щi plƒГ»Ыile din cadrul SEPA: comercian»Ыii nu au voie sƒГ impunƒГ suprataxe opera»Ыiunilor cu carduri de consum care fac obiectul plafonului comisionului interbancar »Щi nici transferurilor-credit SEPA »Щi debitƒГrilor directe SEPA8.

- Furnizarea gratuitƒГ de servicii bancare deschise: de»ЫinƒГtorii de date privind conturile sunt obliga»Ыi sƒГ men»ЫinƒГ cel pu»Ыin o¬†interfa»ЫƒГ pentru comunicarea securizatƒГ care sƒГ fie utilizatƒГ de furnizori ter»Ыi, √ЃnsƒГ nu primesc niciun comision »Щi nicio rambursare √Ѓn schimbul utilizƒГrii acestor interfe»Ыe de la furnizorii ter»Ыi9.

- Egalitatea pre»Ыurilor pentru plƒГ»Ыile transfrontaliere √Ѓn euro: comisioanele percepute de un prestator de servicii de platƒГ pentru plƒГ»Ыile transfrontaliere √Ѓn euro efectuate de utilizatorii serviciului de platƒГ ar trebui sƒГ fie acelea»Щi ca »Щi pentru plƒГ»Ыile na»Ыionale corespunzƒГtoare10.

Sursa: Curtea de Conturi EuropeanƒГ.

25 Interven»Ыiile asupra pre»Ыurilor prost concepute riscƒГ sƒГ ducƒГ la o¬†func»Ыionare ineficientƒГ a¬†prestatorilor de servicii de platƒГ sau la denaturarea cererii »Щi a¬†ofertei, afect√Ґnd √Ѓn cele din urmƒГ consumatorii »Щi comercian»Ыii. Cu toate acestea, actele juridice de bazƒГ privind plƒГ»Ыile digitale nu specificƒГ criterii clare √Ѓn func»Ыie de care sƒГ se evalueze dacƒГ »Щi √Ѓn ce condi»Ыii se justificƒГ astfel de interven»Ыii sau durata lor de aplicare.

26 Mai mult, niciuna dintre interven»Ыiile asupra pre»Ыurilor pentru plƒГ»Ыile digitale nu are vreun termen-limitƒГ. √Оn general, diferitele temeiuri juridice prevƒГd revizuiri punctuale √Ѓn anumite termene stabilite, de exemplu pentru plafoanele aferente comisioanelor interbancare »Щi pentru egalitatea pre»Ыurilor aferente plƒГ»Ыilor √Ѓn euro transfrontaliere (a¬†se vedea caseta¬†2)11. √Оn acest din urmƒГ exemplu, Comisia nu a¬†efectuat √ЃncƒГ revizuirea prevƒГzutƒГ, chiar dacƒГ termenul acesteia era¬†2022.

27 Nu existƒГ √ЃnsƒГ nicio obliga»Ыie legalƒГ de a¬†se efectua revizuiri periodice pentru niciuna dintre interven»Ыiile asupra pre»Ыurilor. Mai mult, nu se precizeazƒГ nici ce date ar trebui colectate pentru astfel de revizuiri. Astfel, av√Ґnd √Ѓn vedere natura intruzivƒГ a¬†interven»Ыiilor asupra pre»Ыurilor, poate apƒГrea riscul ca mƒГsuri inadecvate sƒГ rƒГm√ҐnƒГ nedetectate »Щi √Ѓn vigoare, afect√Ґnd √Ѓn cele din urmƒГ consumatorii, comercian»Ыii sau prestatorii de servicii de platƒГ.

Efectele pozitive ale plafoanelor aferente comisioanelor interbancare »Щi adecvarea nivelului lor nu sunt evaluate √Ѓn mod corespunzƒГtor

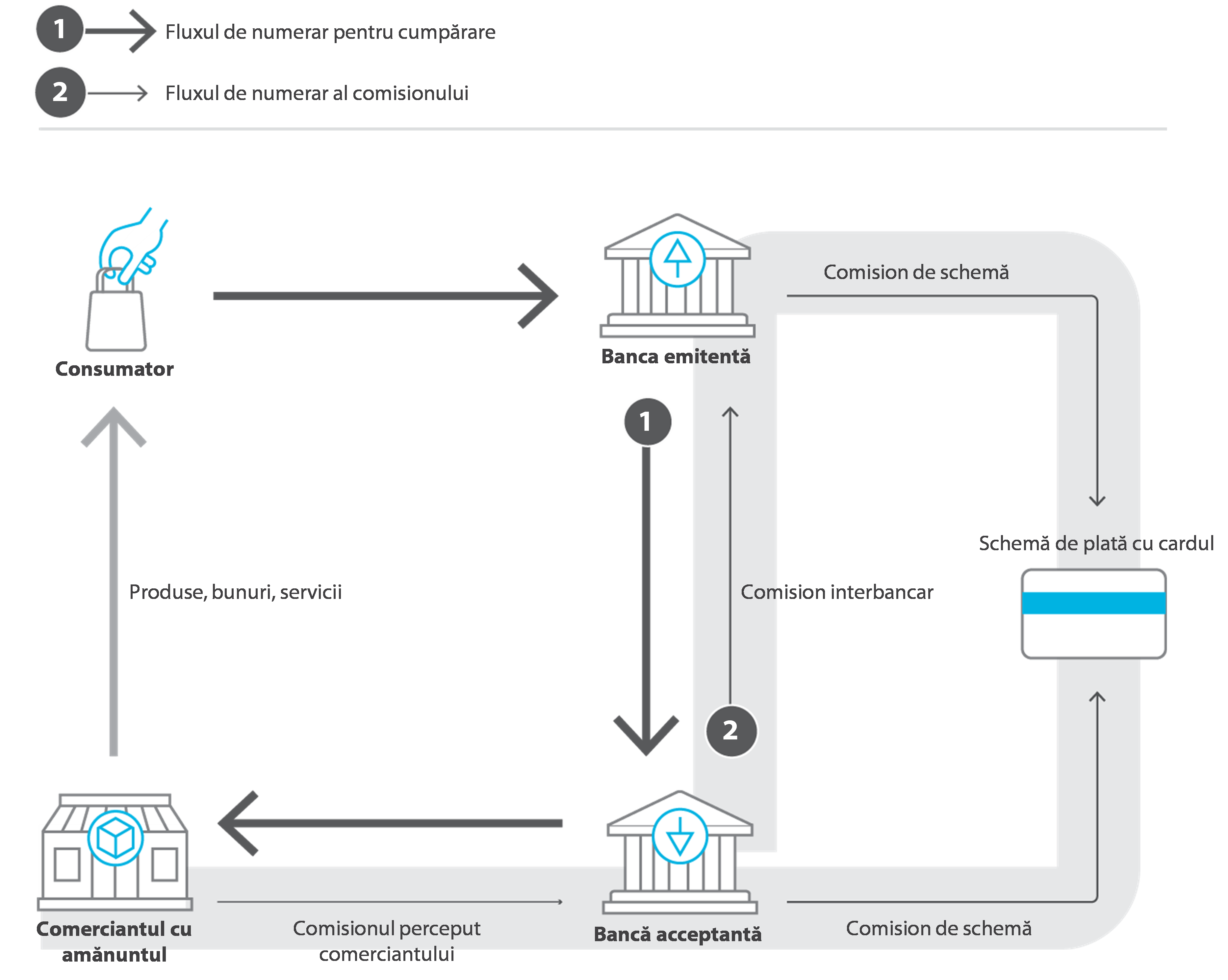

28 Un flux tipic de numerar √Ѓn cazul plƒГ»Ыii cu cardul implicƒГ mai multe tipuri de comisioane (a¬†se vedea figura¬†4):

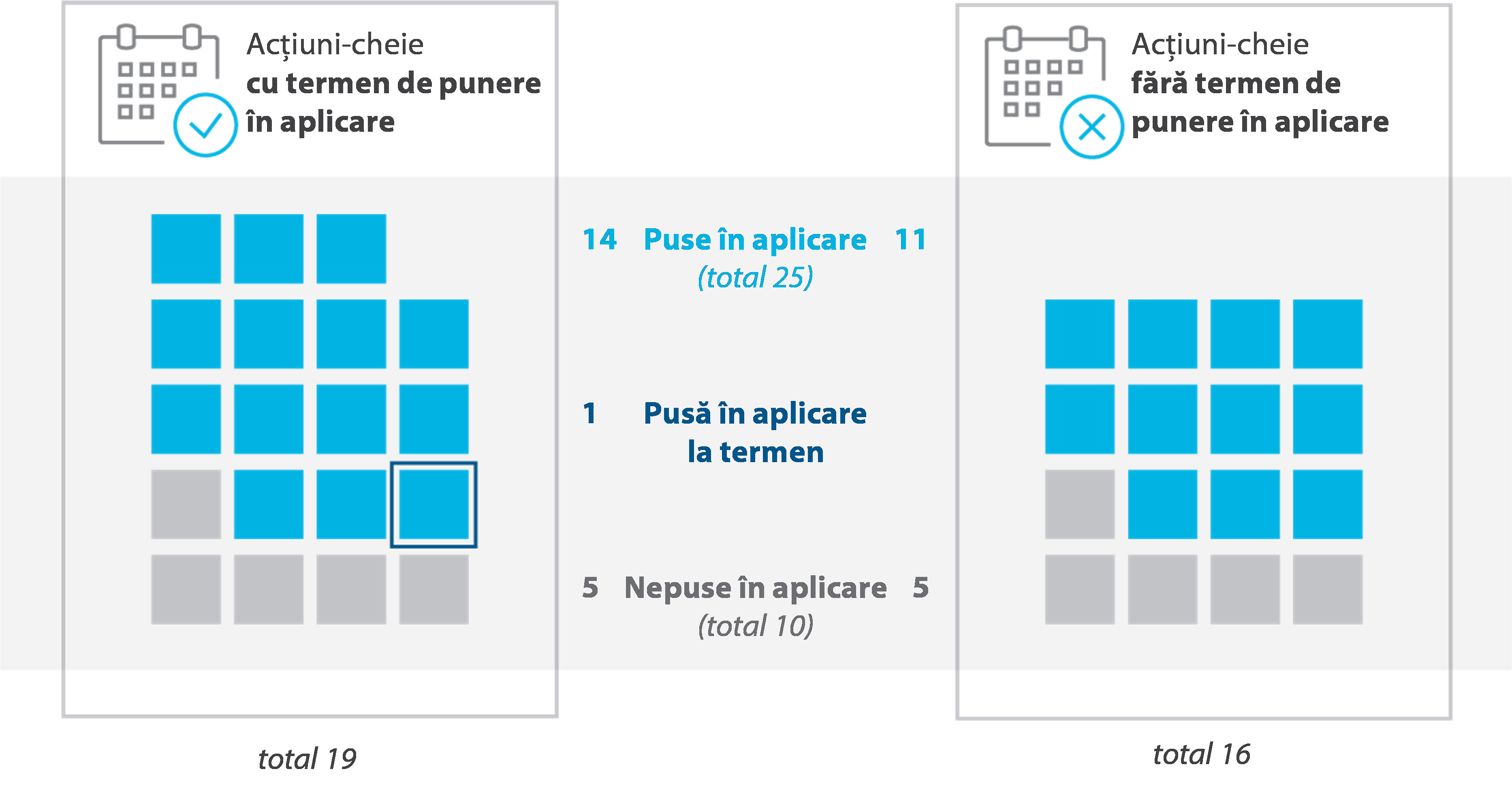

- √Оntr-o¬†primƒГ etapƒГ, prestatorul de servicii de platƒГ care acceptƒГ cardul (de exemplu, banca unui magazin online) plƒГte»Щte un comision interbancar prestatorului de servicii de platƒГ care emite cardul (de exemplu, banca care a¬†emis cardul clientului).

- √Оn a¬†doua etapƒГ, at√Ґt prestatorul de servicii de platƒГ emitent, c√Ґt »Щi prestatorul de servicii de platƒГ acceptant plƒГtesc comisioane de schemƒГ corpora»Ыiilor interna»Ыionale care opereazƒГ re»Ыeaua de carduri.

- √Оn final, comerciantul (de exemplu, un magazin online) plƒГte»Щte comisioane de servicii cƒГtre prestatorul de servicii de platƒГ acceptant (banca care deserve»Щte sistemul sƒГu de plƒГ»Ыi). Aceste comisioane acoperƒГ comisioanele interbancare, comisioanele de schemƒГ, comisioanele de procesare plƒГtite de prestatorul de servicii de platƒГ care acceptƒГ cardul »Щi marja acceptantului. Din cauza interdic»Ыiei suprataxei, comercian»Ыii nu pot percepe direct de la clien»Ыi aceste costuri. Ei includ comisioanele de platƒГ √Ѓn pre»Ыurile bunurilor »Щi serviciilor ca adaos total.

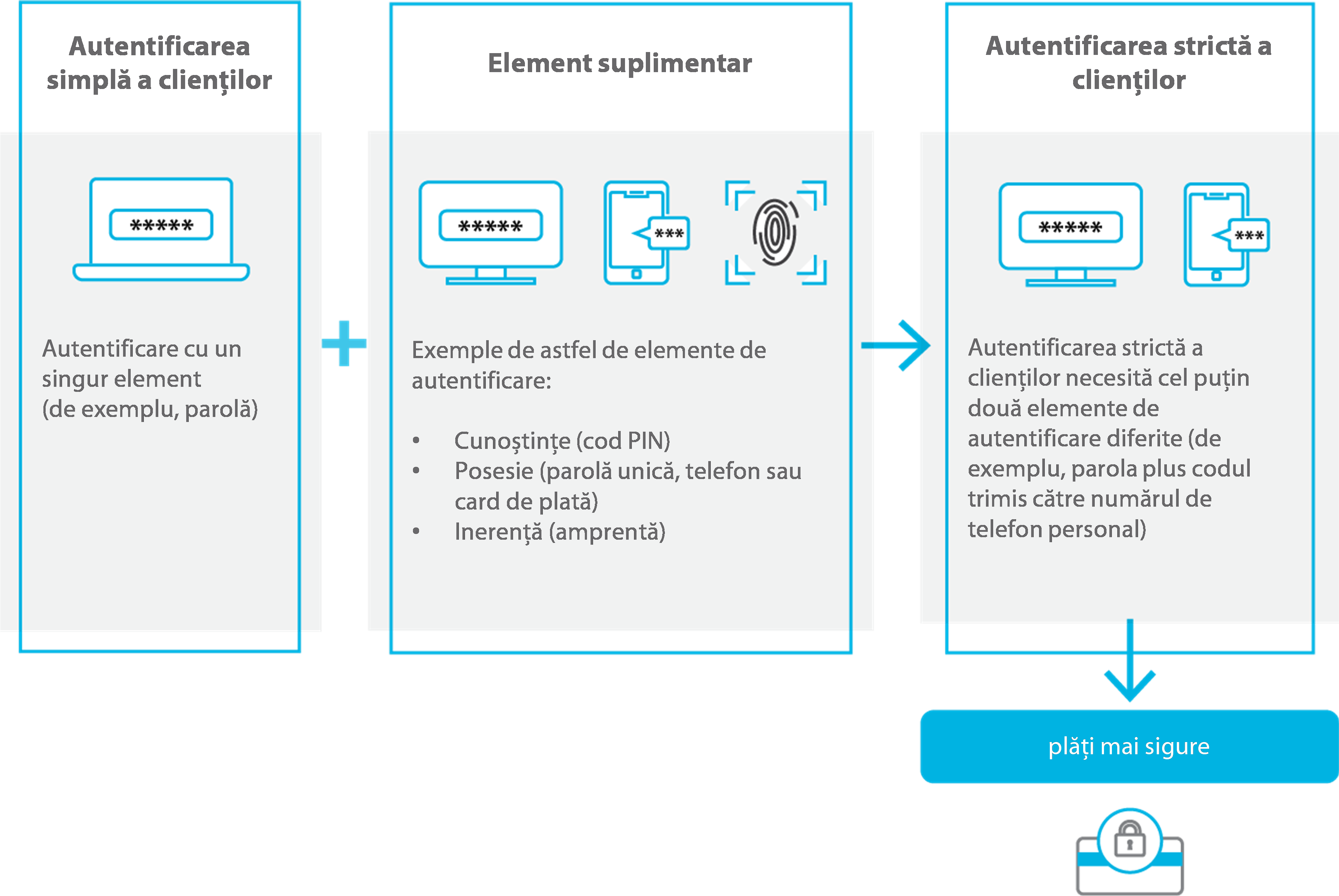

Figura¬†4 вАУ Fluxurile numerar √Ѓntr-o¬†platƒГ tipicƒГ cu cardul

BancƒГ acceptantƒГ = banca comerciantului cu amƒГnuntul/beneficiarului plƒГ»Ыii, care вАЮachizi»ЫioneazƒГвАЭ plata cu cardul.

BancƒГ emitentƒГ = banca consumatorului/plƒГtitorului, care emite cardul.

Sursa: Curtea de Conturi EuropeanƒГ, pe baza materialelor grafice de la Comisie.

29 √Оn¬†2023, tranzac»Ыiile de comer»Ы electronic »Щi tranzac»Ыiile la punctul de v√Ґnzare au reprezentat √Ѓn jur de 1¬†150¬†de miliarde de euro12. Curtea estimeazƒГ cƒГ circa 80¬†% din aceastƒГ sumƒГ constituie tranzac»Ыii prin plata cu cardul. Tot potrivit estimƒГrilor Cur»Ыii, volumul total al comisioanelor interbancare anuale plƒГtite √Ѓn UE de prestatorii de servicii de platƒГ acceptan»Ыi prestatorilor emiten»Ыi de carduri pentru astfel de tranzac»Ыii s-a¬†situat √Ѓntre 2¬†miliarde de euro »Щi 3¬†miliarde de euro (presupun√Ґnd comisioane interbancare √Ѓntre 0,2¬†% »Щi 0,3¬†%), comisioanele anuale de schemƒГ s-au ridicat la aproximativ 1¬†miliard de euro (presupun√Ґnd comisioane de schemƒГ medii de 0,1¬†%), iar comisioanele anuale de servicii percepute comercian»Ыilor au fost cuprinse √Ѓntre 5¬†miliarde de euro »Щi 6¬†miliarde de euro (presupun√Ґnd comisioane de servicii de 0,6¬†%). Comisioanele de servicii percepute comercian»Ыilor sunt suportate, √Ѓn ultimƒГ instan»ЫƒГ, de consumatori.

30 Plafoanele comisioanelor interbancare sunt o¬†ingerin»ЫƒГ √Ѓn libertƒГ»Ыile contractuale dintre √Ѓntreprinderile private care √Ѓ»Щi desfƒГ»ЩoarƒГ activitatea pe pia»Ыa plƒГ»Ыilor. Regulamentul privind comisioanele interbancare prevede plafoane pentru acestea (a¬†se vedea caseta¬†2) ca rƒГspuns la o¬†anumitƒГ situa»Ыie de pe pia»Ыa plƒГ»Ыilor cu cardul, √Ѓn care concuren»Ыa dintre re»Ыelele de carduri pentru a¬†c√Ґ»Щtiga prestatori de servicii de platƒГ ca emiten»Ыi ai cardurilor lor for»Ыa comisioanele interbancare sƒГ creascƒГ √Ѓn loc sƒГ scadƒГ13 (вАЮconcuren»ЫƒГ inversƒГвАЭ). S-a¬†urmƒГrit reducerea comisioanelor interbancare, principala componentƒГ a¬†comisioanelor de servicii percepute comercian»Ыilor, plƒГtite √Ѓn cele din urmƒГ de comercian»Ыi prestatorilor de servicii de platƒГ.

31 Pentru a¬†stabili plafonul aferent comisioanelor, Comisia a¬†aplicat mai √Ѓnt√Ґi teoria вАЮtestului de indiferen»ЫƒГ a¬†comerciantuluiвАЭ14 √Ѓn contextul politicii √Ѓn domeniul concuren»Ыei. Scopul acestui test este de a¬†identifica un nivel adecvat pentru comisioanele interbancare prin stabilirea nivelului la care un comerciant mediu ar accepta o¬†platƒГ cu cardul de la un client nerepetitiv (de exemplu, un turist) care dore»Щte sƒГ plƒГteascƒГ cu cardul15. √Оn acest context, se presupune cƒГ comisionul interbancar este componenta principalƒГ a¬†comisionului pentru servicii perceput comercian»Ыilor. √Оn special, dupƒГ decizia din¬†2007 a¬†Comisiei privind comisioanele interbancare ale MasterCard »Щi √Ѓn urma discu»Ыiilor din¬†2009 cu Comisia, testul de indiferen»ЫƒГ a¬†comerciantului a¬†constituit baza pentru aceste comisioane pentru angajamentele MasterCard »Щi pentru decizia din¬†2010 privind angajamentele VISA.

32 √Оn¬†2015, plafoanele pentru comisioane care au fost stabilite √Ѓn contextul acestor decizii ale Comisiei au fost incluse »Щi √Ѓn Regulamentul privind comisioanele interbancare. De asemenea, pentru a¬†confirma nivelul plafoanelor, Comisia a¬†desfƒГ»Щurat un sondaj privind costurile comercian»Ыilor. Sondajul nu a¬†acoperit √ЃnsƒГ »Щi micii comercian»Ыi »Щi, √Ѓn general, nu a¬†oferit nicio justificare pentru nivelul specific al plafoanelor comisioanelor introduse prin Regulamentul privind comisioanele interbancare.

33 √Оn iunie¬†2020, Comisia a¬†publicat raportul sƒГu de revizuire punctualƒГ16 referitor la Regulamentul privind comisioanele interbancare. Raportul s-a¬†bazat pe datele de la jumƒГtatea anului¬†2017, ceea ce √ЃnseamnƒГ cƒГ datele examinate acopereau o¬†perioadƒГ de doar 24¬†de¬†luni, pe care Curtea o¬†considerƒГ prea scurtƒГ pentru a¬†furniza rezultate cuprinzƒГtoare √Ѓn ceea ce prive»Щte eficacitatea Regulamentului privind comisioanele interbancare. √Оn acest raport, Comisia e¬†evaluat ca satisfƒГcƒГtoare efectele plafoanelor aferente comisioanelor, deoarece existau, ini»Ыial, indicii cƒГ nivelul comisioanelor de servicii percepute comercian»Ыilor ar fi scƒГzut dupƒГ introducea plafoanelor. Studii mai recente sugereazƒГ √ЃnsƒГ cƒГ, cel pu»Ыin pentru unele state membre, nivelul acestor comisioane de servicii este de fapt cu mult peste plafonul reglementar aferent comisioanelor interbancare, de»Щi aceste studii prezintƒГ unele limitƒГri (a¬†se vedea anexa¬†II). O¬†altƒГ constatare importantƒГ a¬†raportului de revizuire al Comisiei a¬†fost cƒГ numƒГrul »Щi valoarea plƒГ»Ыilor cu cardul au tot crescut √Ѓn √Ѓntreaga UE. Cre»Щterea a¬†fost atribuitƒГ par»Ыial punerii √Ѓn aplicare a¬†Regulamentului privind comisioanele interbancare, deoarece a¬†reflectat o¬†acceptare mai mare a¬†cardurilor de cƒГtre comercian»Ыi, determinatƒГ par»Ыial de reducerea comisioanelor interbancare.

34 Comisia a¬†afirmat, de asemenea, √Ѓn raportul respectiv cƒГ unele domenii, cum ar fi evaluarea conformitƒГ»Ыii cu plafoanele comisioanelor »Щi posibila eludare a¬†acestora, necesitƒГ o¬†colectare consolidatƒГ a¬†datelor »Щi o¬†monitorizare sporitƒГ pentru a¬†se asigura √Ѓn mod riguros »Щi continuu respectarea normelor. √Оn plus, Comisia a¬†afirmat cƒГ ar fi nevoie de mai mult timp pentru ca efectele depline ale Regulamentului privind comisioanele interbancare sƒГ se materializeze, din cauza perioadei sale limitate de aplicare, a¬†naturii pe termen lung a¬†contractelor »Щi a¬†evolu»Ыiilor recente ale pie»Ыei.

35 √Оn februarie¬†2024, Comisia a¬†publicat un studiu pe team noilor evolu»Ыii de pe pia»Ыa plƒГ»Ыilor cu cardul. Studiul nu aborda √ЃnsƒГ dec√Ґt c√Ґteva aspecte ale aplicƒГrii Regulamentului privind comisioanele interbancare. Mai mult, din cauza participƒГrii reduse a¬†pƒГr»Ыilor interesate, datele din studiu erau limitate17. √Оn consecin»ЫƒГ, acest studiu recent nu demonstreazƒГ √Ѓn mod suficient efectele pozitive ale plafoanelor comisioanelor interbancare »Щi nici dacƒГ nivelul acestora este optim.

Motivele pentru care Comisia a¬†introdus o¬†interdic»Ыie a¬†suprataxei nu au fost analizate √Ѓn mod corespunzƒГtor »Щi nici sus»Ыinute de date empirice relevante

36 O¬†suprataxƒГ este un comision suplimentar perceput √Ѓn plus fa»ЫƒГ de pre»Ыul real al bunurilor »Щi serviciilor pentru utilizarea unei metode de platƒГ specifice18. Interdic»Ыia suprataxei interzice beneficiarilor plƒГ»Ыilor, cum ar fi comercian»Ыii, sƒГ impunƒГ suprataxe la tranzac»Ыiile cu cardul care fac obiectul plafonului comisionului interbancar »Щi la tranzac»Ыiile SEPA. AceastƒГ solu»Ыie ar putea func»Ыiona √Ѓn favoarea consumatorilor, dar ar putea avea »Щi consecin»Ыe negative, deoarece reduce transparen»Ыa costurilor plƒГ»Ыilor. Prin urmare, decizia de a¬†introduce interdic»Ыia suprataxei trebuie sƒГ analizeze √Ѓn detaliu toate implica»Ыiile. Interdic»Ыia a¬†fost introdusƒГ √Ѓn DSP2 »Щi justificatƒГ prin trei motive principale (a¬†se vedea caseta¬†3).

Caseta 3

Cele trei motive pentru interzicerea suprataxƒГrii19

- Eterogenitatea normelor na»Ыionale √Ѓn materie de suprataxare a¬†generat confuzii √Ѓn r√Ґndul consumatorilor, √Ѓn special √Ѓn ceea ce prive»Щte plƒГ»Ыile intra-вАНUE.

- Au existat numeroase cazuri de suprataxare la niveluri mai ridicate dec√Ґt costurile suportate de comerciant (suprataxare excesivƒГ).

- Comisioanele percepute comercian»Ыilor pentru servicii constau √Ѓn principal √Ѓn comisioane interbancare, care urmau sƒГ fie plafonate prin Regulamentul privind comisioanele interbancare.

37 Curtea a¬†constatat cƒГ motivele pentru introducerea interdic»Ыiei suprataxelor nu erau sus»Ыinute de dovezi suficiente. √Оn evaluarea impactului DSP2 realizatƒГ de Comisie, Curtea nu a¬†identificat nicio dovadƒГ clarƒГ a¬†confuziei consumatorilor [a¬†se vedea motivul¬†(1) din caseta¬†3], de exemplu √Ѓn sondajele efectuate √Ѓn r√Ґndul consumatorilor. Evaluarea impactului a¬†inclus doar o¬†trimitere generalƒГ la diferitele norme de suprataxare √Ѓntre statele membre, ceea ce a¬†dus la confuzie √Ѓn r√Ґndul consumatorilor √Ѓn comer»Ыul electronic intra-UE20. Cu toate acestea, tipurile de plƒГ»Ыi men»Ыionate √Ѓn evaluarea impactului au reprezentat doar 8¬†% din totalul plƒГ»Ыilor efectuate √Ѓn¬†2021, ceea ce reprezintƒГ doar o¬†micƒГ minoritate a¬†plƒГ»Ыilor21.

38 Curtea nu a¬†identificat date empirice solide care sƒГ sus»ЫinƒГ ideea cƒГ suprataxele din UE erau √Ѓn mod sistematic excesive la momentul introducerii interdic»Ыiei √Ѓn¬†2015 [a¬†se vedea motivul¬†(2) din caseta¬†3]. De men»Ыionat este cƒГ Comisia √ЃnsƒГ»Щi a¬†recunoscut cƒГ suprataxarea excesivƒГ a¬†avut loc doar √Ѓn unele cazuri22. Mai mult, suprataxele excesive pentru consumatori erau deja interzise la momentul respectiv de Directiva privind drepturile consumatorilor23.

39 Comisia dispunea de date (a¬†se vedea punctul¬†вАО34) »Щi de analize documentate insuficiente pentru a¬†confirma cƒГ comisioanele pentru servicii percepute comercian»Ыilor √Ѓn¬†2024 constau √Ѓn principal √Ѓn comisioane interbancare [a¬†se vedea motivul¬†(3) din caseta¬†3]. √Оn acest context, Curtea a¬†identificat trei studii (a¬†se vedea punctul¬†вАО41 »Щi anexa¬†II) care, √Ѓn pofida anumitor limitƒГri, indicƒГ faptul cƒГ, √Ѓn unele state membre, comisioanele percepute comercian»Ыilor pentru servicii, altele dec√Ґt comisioanele interbancare, erau semnificative.

40 √Оn plus, analiza Comisiei privind interdic»Ыia suprataxelor nu a¬†luat √Ѓn considerare √Ѓn detaliu consecin»Ыele asupra concuren»Ыei dintre diferitele metode de platƒГ »Щi canale de distribu»Ыie (comer»Ы electronic sau punct de v√Ґnzare). Furnizorii de instrumente de platƒГ mai scumpe, utilizate pe scarƒГ largƒГ (de exemplu, carduri de credit) nu au niciun interes sƒГ reducƒГ comisioanele pe care le percep comercian»Ыilor, din cauza lipsei de transparen»ЫƒГ. Acest lucru are, √Ѓn cele din urmƒГ, un impact asupra pre»Ыului bunurilor sau serviciilor (a¬†se vedea caseta¬†4).

Caseta 4

Ilustrare simplificatƒГ a¬†interdic»Ыiei privind suprataxa √Ѓn practicƒГ

Un comerciant dore»Щte sƒГ v√ҐndƒГ acela»Щi bun pentru 100¬†de euro cƒГtre doi consumatori. Consumatorul¬†A¬†utilizeazƒГ un card de credit, iar consumatorul¬†B plƒГte»Щte prin transfer-credit. Consumatorul¬†A¬†decide sƒГ plƒГteascƒГ cu cardul de credit, care impune comerciantului un comision de 2¬†euro pe care acesta trebuie sƒГ √Ѓl plƒГteascƒГ prestatorului de servicii de platƒГ, √Ѓn timp ce transferul-credit nu genereazƒГ niciun comision. Pentru a¬†rƒГm√Ґne neutru din punctul de vedere al costurilor, comerciantul trebuie sƒГ calculeze un adaos global. √Оn acest caz specific, adaosul ar fi de 1¬†% (comision de 2¬†euro/200¬†de euro v√ҐnzƒГri totale). Prin urmare, fiecare consumator plƒГte»Щte o¬†sumƒГ de 101¬†euro.

Pre»Ыurile mai mari datorate costurilor instrumentelor de platƒГ nu sunt transparente pentru consumator, ceea ce, √Ѓn cele din urmƒГ, este probabil sƒГ conducƒГ la cre»Щteri ale adaosului global »Щi, prin urmare, ale pre»Ыurilor globale.

Permiterea suprataxƒГrii, cu un control eficient al suprataxƒГrii excesive, ar trebui sƒГ conducƒГ la un pre»Ы de 102¬†euro pentru consumatorul¬†A¬†»Щi de 100¬†de euro pentru consumatorul¬†B. Transparen»Ыa sporitƒГ ar trebui sƒГ ducƒГ la decizii √Ѓn mai bunƒГ cuno»Щtin»ЫƒГ de cauzƒГ »Щi, prin urmare, la o¬†mai mare concuren»ЫƒГ √Ѓn sectorul plƒГ»Ыilor.

Sursa: Curtea de Conturi EuropeanƒГ.

41 Autoritatea germanƒГ de concuren»ЫƒГ »Щi-a¬†exprimat preocupƒГrile cu privire la efectele negative asupra concuren»Ыei √Ѓn cadrul consultƒГrilor publice pentru DSP224. De asemenea, studiul din¬†2024, realizat √Ѓn numele Comisiei, a¬†subliniat cƒГ structurile de comisioane ale schemelor interna»Ыionale de carduri sunt lipsite de transparen»ЫƒГ »Щi cƒГ cre»Щterea comisioanelor este corelatƒГ cu lipsa concuren»Ыei25.

42 Autoritatea de Reglementare a¬†Sistemelor de PlƒГ»Ыi din Regatul Unit a¬†analizat modificƒГri similare efectuate de schemele interna»Ыionale de carduri √Ѓn ceea ce prive»Щte comisioanele de schemƒГ »Щi comisioanele de procesare √Ѓntre¬†2017 »Щi 2021, pentru a¬†clarifica constr√Ґngerile concuren»Ыiale √Ѓn momentul stabilirii comisioanelor26. Nu existƒГ o¬†astfel de analizƒГ pentru UE, de»Щi ea ar contribui la o¬†mai bunƒГ √Ѓn»Ыelegere a¬†evolu»Ыiilor de pe pia»Ыa plƒГ»Ыilor pentru a¬†face alegeri √Ѓn cuno»Щtin»ЫƒГ de cauzƒГ la nivel de politici. Australia, la fel ca UE, aplicƒГ un plafon pentru comisioanele interbancare, dar permite totodatƒГ suprataxarea costurilor directe √Ѓn limite clare27. Comisioanele percepute comercian»Ыilor pentru servicii √Ѓn Australia au scƒГzut semnificativ din¬†2005.

43 Av√Ґnd √Ѓn vedere analizele disponibile pentru pia»Ыa UE, Curtea constatƒГ cƒГ Comisia nu a¬†avut o¬†bazƒГ suficientƒГ pentru a¬†sus»Ыine cƒГ efectele poten»Ыial pozitive ale interdic»Ыiei suprataxei pentru consumatori depƒГ»Щesc √Ѓn mod clar implica»Ыiile pe termen lung pentru concuren»ЫƒГ »Щi, √Ѓn cele din urmƒГ, pentru consumatorii √Ѓn»Щi»Щi.

Capacitatea Comisiei de a¬†monitoriza √Ѓn mod eficace impactul interven»Ыiilor asupra pre»Ыurilor este afectatƒГ de clauzele de nedivulgare

44 Privind √Ѓn perspectivƒГ, o¬†problemƒГ esen»ЫialƒГ √Ѓn evaluarea celor douƒГ interven»Ыii asupra pre»Ыurilor legate de plƒГ»Ыile cu cardul de credit rƒГm√Ґne lipsa de date privind comisioanele »Щi costurile percepute comercian»Ыilor pentru servicii (a¬†se vedea punctul¬†вАО39). Nivelul acestor comisioane depinde de dimensiunea comerciantului »Щi de canalele de distribu»Ыie »Щi »Ыine cont at√Ґt de clien»Ыii nerepetitivi, c√Ґt »Щi de clien»Ыii repetitivi. Cu toate acestea, din cauza clauzelor de nedivulgare ale schemelor de carduri, aceste informa»Ыii nu sunt disponibile publicului. Dat fiind cƒГ aceste date lipsesc, Comisia nu este √Ѓn mƒГsurƒГ sƒГ monitorizeze efectele interdic»Ыiei suprataxelor »Щi ale plafoanelor comisioanelor interbancare sau sƒГ evalueze eficacitatea acestora. Curtea ia notƒГ de faptul cƒГ Comisia ar putea ob»Ыine aceste date din sector pe baza competen»Ыelor sale de investigare √Ѓn ceea ce prive»Щte politica √Ѓn domeniul concuren»Ыei28.

Lipsa unei standardizƒГri »Щi mecanisme de monitorizare slabe √Ѓn serviciile bancare deschise

45 Serviciile bancare deschise reprezintƒГ un concept de partajare a¬†datelor care obligƒГ de»ЫinƒГtorii de date privind conturile, de obicei bƒГncile, sƒГ partajeze datele privind plƒГ»Ыile clien»Ыilor cu furnizori ter»Ыi. Un caz important √Ѓn care are loc un astfel de schimb de date este reprezentat de serviciile de ini»Ыiere a¬†plƒГ»Ыii, de exemplu atunci c√Ґnd o¬†bancƒГ autorizeazƒГ un furnizor ter»Ы sƒГ acceseze contul bancar al unui client pentru a¬†ini»Ыia o¬†platƒГ pentru achizi»Ыii online. Primele dispozi»Ыii privind serviciile bancare deschise √Ѓn UE au fost introduse prin DSP2.

46 Schimbul de date este facilitat prin interfe»Ыe (a¬†se vedea figura¬†5), care permit comunicarea securizatƒГ √Ѓntre de»ЫinƒГtorii de date privind conturile »Щi furnizorii ter»Ыi. DSP2 permite de»ЫinƒГtorilor de date privind conturile fie sƒГ creeze interfe»Ыe specifice вАУ cunoscute »Щi sub denumirea de interfe»Ыe de programare a¬†aplica»Ыiilor вАУ, fie sƒГ autorizeze utilizarea interfe»Ыelor pentru clien»Ыi. √Оn acest din urmƒГ caz, furnizorul ter»Ы se comportƒГ ca un client utiliz√Ґnd pagina de internet standard a¬†bƒГncii pentru clien»Ыi pentru a¬†accesa contul de plƒГ»Ыi. Atunci c√Ґnd un furnizor ter»Ы utilizeazƒГ interfa»Ыa pentru clien»Ыi, acesta trebuie sƒГ se identifice √Ѓn mod clar.

Figura¬†5 вАУ Serviciile bancare deschise, pe scurt

Sursa: Curtea de Conturi EuropeanƒГ, pe baza datelor furnizate de Comisie.

47 Curtea a¬†constatat cƒГ aplicarea cadrului UE pentru serviciile bancare deschise a¬†eviden»Ыiat douƒГ probleme importante legate de conceperea acestuia. √Оn primul r√Ґnd, obliga»Ыia de a¬†oferi furnizorilor ter»Ыi acces gratuit la datele utilizatorilor serviciilor de platƒГ este de naturƒГ sƒГ descurajeze de»ЫinƒГtorii de date privind conturile sƒГ furnizeze un serviciu de √ЃnaltƒГ calitate. √Оn al doilea r√Ґnd, lipsa unui standard pentru interfe»Ыele de programare a¬†aplica»Ыiilor a¬†creat obstacole pentru furnizorii ter»Ыi care utilizeazƒГ aceste date. Mai mult, p√ҐnƒГ la momentul de fa»ЫƒГ, serviciile bancare deschise au fost implementate »Щi monitorizate la nivel na»Ыional.

DSP2 a¬†optat pentru furnizarea gratuitƒГ de date

48 DSP2 a¬†introdus un model de servicii bancare deschise √Ѓn care de»ЫinƒГtorii de date privind conturile sunt obliga»Ыi sƒГ furnizeze gratuit datele privind plƒГ»Ыile clien»Ыilor lor. Comisia a¬†propus aceastƒГ solu»Ыie √Ѓn¬†2013, pe baza ipotezei unor costuri minime de punere √Ѓn aplicare pentru de»ЫinƒГtorii de date privind conturile29. Cu toate acestea, √Ѓn contextul revizuirii DSP2, exper»Ыii √ЃnsƒГrcina»Ыi de Comisie au estimat la aproximativ 2,2¬†miliarde de euro costurile nerecurente din sector pentru dezvoltarea interfe»Ыelor de programare a¬†aplica»Ыiilor »Щi la aproximativ 0,3¬†miliarde de euro costurile anuale recurente, ambele tipuri de costuri fiind suportate √Ѓn principal de de»ЫinƒГtorii de date privind conturile30.

49 √Оn evaluarea impactului realizatƒГ de Comisie care stƒГ la baza DSP2, de»ЫinƒГtorii de date privind conturile au afirmat cƒГ furnizarea gratuitƒГ de servicii bancare deschise a¬†√Ѓmpiedicat inovarea, at√Ґt √Ѓn ceea ce prive»Щte dezvoltarea unor mecanisme de acces de √ЃnaltƒГ calitate, c√Ґt »Щi √Ѓn ceea ce prive»Щte introducerea de noi func»ЫionalitƒГ»Ыi31. PreocupƒГrile legate de lipsa stimulentelor pentru dezvoltarea unor func»ЫionalitƒГ»Ыi pentru servicii bancare deschise sunt pertinente, av√Ґnd √Ѓn vedere cƒГ datele furnizate gratuit prin intermediul acestor servicii pot fi utilizate de furnizori ter»Ыi, de exemplu, de platformele de v√Ґnzare online, pentru a-»Щi dezvolta sau a-»Щi √ЃmbunƒГtƒГ»Ыi propriile modele de afaceri.

50 Comisia a¬†considerat cƒГ dacƒГ furnizorilor ter»Ыi li s-ar cere sƒГ plƒГteascƒГ comisioane pentru servicii bancare deschise, s-ar putea ajunge la perturbƒГri ale pie»Ыei32. TotodatƒГ, a¬†considerat cƒГ perceperea de comisioane pentru serviciile bancare deschise ar avea un impact negativ asupra profitabilitƒГ»Ыii furnizorilor ter»Ыi »Щi i-ar for»Ыa sƒГ √Ѓ»Щi √ЃnchidƒГ afacerea. AceastƒГ evaluare nu s-a¬†bazat √ЃnsƒГ pe o¬†analizƒГ cantitativƒГ a¬†efectelor diferitelor niveluri ale comisioanelor. √Оn plus, evaluarea Comisiei s-a¬†axat numai pe furnizorii ter»Ыi »Щi nu a¬†acoperit impactul modelului propus de servicii bancare deschise asupra profitabilitƒГ»Ыii de»ЫinƒГtorilor de date privind conturile, de»Щi at√Ґt furnizorii, c√Ґt »Щi de»ЫinƒГtorii sunt √Ѓntreprinderi care urmƒГresc ob»Ыinerea de profit.

51 Spre deosebire de serviciile bancare deschise, Comisia a¬†avut √Ѓn vedere, √Ѓn cadrul juridic pentru finan»Ыele deschise, o¬†compensa»Ыie rezonabilƒГ legatƒГ de costuri pentru schimbul de date, care sƒГ fie convenitƒГ √Ѓntre participan»Ыii la pia»ЫƒГ √Ѓn schemele sectoriale33. Finan»Ыele deschise merg dincolo de datele privind conturile de plƒГ»Ыi »Щi se referƒГ, √Ѓn sens mai larg, la accesarea »Щi utilizarea datelor clien»Ыilor √Ѓntr-o¬†gamƒГ largƒГ de servicii financiare (de exemplu, date financiare privind asigurƒГrile, pensiile, √Ѓmprumuturile, economiile »Щi investi»Ыiile). Acest exemplu demonstreazƒГ fezabilitatea introducerii de comisioane √Ѓn serviciile bancare deschise.

DSP2 nu a¬†stabilit un standard comun privind interfe»Ыele de programare a¬†aplica»Ыiilor

52 DSP2 nu a¬†stabilit un standard contractual sau tehnic pentru interfe»Ыele de programare a¬†aplica»Ыiilor. Astfel cum a¬†remarcat ABE, lipsa unui standard unic a¬†condus la apari»Ыia unor solu»Ыii de interfa»ЫƒГ diferite √Ѓn √Ѓntreaga UE »Щi a¬†contribuit la fragmentarea pie»Ыei34. Interfe»Ыele variazƒГ √Ѓn ceea ce prive»Щte calitatea »Щi func»Ыionalitatea, ceea ce, la r√Ґndul sƒГu, afecteazƒГ experien»Ыa utilizatorilor »Щi func»Ыionarea serviciilor bancare deschise35.

53 Furnizorii ter»Ыi36 »Щi ABE37 au identificat √Ѓn mod constant obstacole √Ѓn calea accesului la date prin intermediul interfe»Ыelor de programare a¬†aplica»Ыiilor. Printre exemplele de astfel de obstacole se numƒГrƒГ necesitatea mai multor autentificƒГri stricte ale clien»Ыilor, √Ѓnscrieri suplimentare sau introducerea manualƒГ a¬†IBAN-ului.

54 √Оn cursul procesului de revizuire a DSP2, ABE a¬†recomandat Comisiei sƒГ analizeze fezabilitatea adoptƒГrii unui standard comun de interfa»ЫƒГ de programare a¬†aplica»Ыiilor √Ѓn √Ѓntreaga UE38. ABE sus»Ыinea cƒГ introducerea unui standard comun ar avea beneficii semnificative, precum posibila reducere a¬†costurilor de mentenan»ЫƒГ »Щi adaptare a¬†interfe»Ыelor, reducerea obstacolelor la intrarea pe pia»ЫƒГ »Щi promovarea unor condi»Ыii de concuren»ЫƒГ echitabile. Obiectivul Comisiei a¬†fost de a¬†reduce la minimum perturbƒГrile »Щi de a¬†evita costurile irecuperabile generate de investi»Ыiile deja realizate √Ѓn dezvoltarea interfe»Ыelor. Comisia nu a¬†evaluat √ЃnsƒГ √Ѓn mod sistematic beneficiile unui standard comun de interfa»ЫƒГ pentru aplica»Ыii, inclusiv √Ѓn ceea ce prive»Щte economiile sau sinergiile pentru prestatorii de servicii de platƒГ care ar rezulta din eliminarea fragmentƒГrii pie»Ыei.

55 Prin propunerea legislativƒГ privind serviciile de platƒГ (DSP3/RSP), Comisia inten»ЫioneazƒГ sƒГ introducƒГ cerin»Ыe minime pentru interfe»Ыele de programare a¬†aplica»Ыiilor. Aceste cerin»Ыe minime se referƒГ, de exemplu, la securitatea, disponibilitatea »Щi performan»Ыa interfe»Ыelor, a¬†serviciilor »Щi a¬†datelor care urmeazƒГ sƒГ fie partajate. √Оn plus, propunerea legislativƒГ con»Ыine un articol care specificƒГ obstacolele interzise √Ѓn calea accesului la date39. De»Щi aceste cerin»Ыe ar putea aborda obstacolele cunoscute din serviciile bancare deschise, ele nu sunt suficient de flexibile pentru a¬†rƒГspunde provocƒГrilor viitoare √Ѓntr-un domeniu extrem de dinamic »Щi pot necesita modificƒГri legislative suplimentare.

P√ҐnƒГ la momentul de fa»ЫƒГ, serviciile bancare deschise au fost implementate »Щi monitorizate la nivel na»Ыional

56 P√ҐnƒГ acum, punerea √Ѓn aplicare a¬†serviciilor bancare deschise √Ѓn cadrul UE a¬†fost asiguratƒГ sub supravegherea autoritƒГ»Ыilor na»Ыionale competente, ABE fiind responsabilƒГ de asigurarea convergen»Ыei √Ѓn materie de supraveghere (a¬†se vedea punctul¬†вАО08).

57 Regatul Unit, »ЫarƒГ lider √Ѓn domeniul serviciilor bancare deschise conform unui indice interna»Ыional40, a¬†conceput un cadru de punere √Ѓn aplicare »Щi de monitorizare mai solid dec√Ґt UE, care se aplica ini»Ыial celor nouƒГ bƒГnci majore din aceastƒГ »ЫarƒГ. Un organism specializat, Entitatea de Implementare a¬†Serviciilor Bancare Deschise (Open Banking Implementation Entity¬†вАУ OBIE), √Ѓntre timp √Ѓnlocuit de Open Banking Limited, era responsabil de punerea lor √Ѓn aplicare, inclusiv de elaborarea unui standard de interfa»ЫƒГ de programare a¬†aplica»Ыiilor »Щi de proiectarea structurilor de date »Щi a¬†arhitecturilor de securitate. OBIE a¬†emis, de asemenea, orientƒГri pentru experien»Ыa clien»Ыilor, adresate √Ѓn mod direct tuturor pƒГr»Ыilor interesate, inclusiv prestatori de servicii de platƒГ »Щi furnizori ter»Ыi41. Aceste orientƒГri reunesc cerin»Ыele de reglementare »Щi perspectiva clien»Ыilor pentru a¬†facilita utilizarea serviciilor bancare deschise »Щi constituie bune practici. √Оn UE, nu existƒГ astfel de orientƒГri. ExistƒГ, √Ѓn schimb, avize fƒГrƒГ caracter obligatoriu ale ABE, adresate autoritƒГ»Ыilor na»Ыionale competente, care acoperƒГ unele dintre aceste aspecte42.

58 DSP2 nu impune de»ЫinƒГtorilor de date privind conturile sƒГ transmitƒГ autoritƒГ»Ыilor na»Ыionale competente sau ABE date privind disponibilitatea »Щi performan»Ыa interfe»Ыelor. Prin urmare, nu sunt disponibile date consolidate fiabile √Ѓn ceea ce prive»Щte serviciile bancare deschise √Ѓn UE. Cu toate acestea, propunerea privind DSP3/RSP prevede cerin»Ыe pentru de»ЫinƒГtorii de date privind conturile de a¬†raporta cƒГtre autoritƒГ»Ыile na»Ыionale competente. ABE va trebui sƒГ raporteze Comisiei cu privire la dimensiunea »Щi func»Ыionarea pie»Ыei de servicii bancare deschise doar o¬†datƒГ la 2¬†ani. √Оn schimb, OBIE publicƒГ lunar indicatori-cheie de performan»ЫƒГ privind func»Ыionarea serviciilor bancare deschise √Ѓn Regatul Unit din martie¬†2017.

59 Comisia a¬†estimat cƒГ, p√ҐnƒГ √Ѓn¬†2021, mai pu»Ыin de 5¬†% dintre consumatorii din UE utilizau servicii bancare deschise43 вАУ o¬†cifrƒГ mai micƒГ dec√Ґt √Ѓn Regatul Unit (7¬†% √Ѓn decembrie¬†2021 »Щi 11¬†% √Ѓn octombrie¬†2023)44. Totu»Щi, aceste estimƒГri au o¬†valoare limitatƒГ, deoarece nu existƒГ date fiabile privind numƒГrul de utilizatori de servicii bancare deschise45. FƒГrƒГ date fiabile, Comisia nu este √Ѓn mƒГsurƒГ sƒГ evalueze utilizarea serviciilor bancare deschise sau sƒГ verifice ipotezele sale ini»Ыiale care stau la baza conceperii ini»Ыiale a¬†acestor servicii46.

Deficien»Ыele √Ѓn ceea ce prive»Щte monitorizarea »Щi colectarea datelor √ЃmpiedicƒГ Comisia sƒГ evalueze impactul politicilor privind plƒГ»Ыile digitale

60 Strategia Comisiei privind plƒГ»Ыile de retail include obiectivul de a¬†face plƒГ»Ыile transfrontaliere cƒГtre »Щi dinspre »ЫƒГri din afara UE mai rapide, mai abordabile ca pre»Ы, mai accesibile, mai transparente »Щi mai convenabile. √Оn plus, astfel cum s-a¬†convenit la nivelul G20, politicile privind plƒГ»Ыile transfrontaliere ar trebui sƒГ √ЃmbunƒГtƒГ»ЫeascƒГ costurile, rapiditatea, accesibilitatea »Щi transparen»Ыa plƒГ»Ыilor de retail. Curtea se a»Щtepta ca Comisia sƒГ fi stabilit obiective √Ѓn acest sens, aliniate la obiectivele interna»Ыionale, »Щi sƒГ monitorizeze √Ѓn mod consecvent progresele √Ѓnregistrate √Ѓn √Ѓndeplinirea acestora pentru a¬†evalua eficacitatea politicilor sale.

61 Curtea a¬†examinat dacƒГ Comisia stabilise obiective privind costurile, rapiditatea, accesibilitatea »Щi transparen»Ыa pentru plƒГ»Ыile UE »Щi dacƒГ s-a¬†raportat la aceste obiective pentru a¬†evalua »Щi a¬†monitoriza politicile sale. √Оn plus, Curtea a¬†examinat ac»Ыiunile Comisiei care au poten»Ыialul de a¬†afecta principalele caracteristici ale plƒГ»Ыilor »Щi, pe baza datelor disponibile, a¬†evaluat progresele efective √Ѓnregistrate √Ѓn √ЃmbunƒГtƒГ»Ыirea eficien»Ыei acestora.

P√ҐnƒГ √Ѓn prezent, Comisia nu a¬†specificat indicatori »Щi valori-»ЫintƒГ aferente care sƒГ mƒГsoare rapiditatea, costurile, accesibilitatea »Щi transparen»Ыa plƒГ»Ыilor la nivelul UE

62 P√ҐnƒГ √Ѓn prezent, Comisia nici nu a¬†stabilit nici indicatori specifici la nivelul UE prin care sƒГ se mƒГsoare √ЃmbunƒГtƒГ»Ыirea eficien»Ыei plƒГ»Ыilor, nici valori-»ЫintƒГ pentru toate tipurile de plƒГ»Ыi. √Оn acela»Щi timp, √Ѓn¬†2021, liderii G20 (printre care UE) au aprobat indicatori »Щi valori-»ЫintƒГ specifice pentru plƒГ»Ыile transfrontaliere, care trebuie atinse p√ҐnƒГ la sf√Ґr»Щitul anului 202747. Indicatorii »Щi valorile-»ЫintƒГ principale sunt dupƒГ cum urmeazƒГ:

- Costul mediu global al plƒГ»Ыilor de retail nu ar trebui sƒГ depƒГ»ЩeascƒГ 1¬†%. Nu ar trebui sƒГ existe costuri mai mari de 3¬†% p√ҐnƒГ la sf√Ґr»Щitul anului¬†2027 (indicator/valoare-»ЫintƒГ pentru cost).

- 75¬†% din plƒГ»Ыile transfrontaliere ar trebui creditate √Ѓn termen de o¬†orƒГ, iar restul ar trebui creditat √Ѓn termen de 1 zi lucrƒГtoare (indicator/ valoare-»ЫintƒГ pentru rapiditate).

- ToatƒГ lumea ar trebui sƒГ aibƒГ cel pu»Ыin o¬†op»Ыiune pentru trimiterea »Щi primirea de plƒГ»Ыi electronice transfrontaliere (indicator/valoare-»ЫintƒГ pentru accesibilitate).

- Prestatorii de servicii de platƒГ ar trebui sƒГ furnizeze utilizatorilor serviciilor de platƒГ un nivel minim de informa»Ыii privind plƒГ»Ыile transfrontaliere, indic√Ґnd toate comisioanele relevante, momentul preconizat al primirii, stadiul plƒГ»Ыii »Щi condi»Ыiile de utilizare (indicator/ valoare-»ЫintƒГ pentru transparen»ЫƒГ).

63 Obiectivele G20 se aplicƒГ numai plƒГ»Ыilor transfrontaliere. Or, »Щi utilizatorii de plƒГ»Ыi na»Ыionale din UE ar trebui sƒГ beneficieze de tranzac»Ыii ieftine, rapide, accesibile »Щi transparente. √Оn acela»Щi spirit, criteriile G20 ar putea fi relevante »Щi pentru plƒГ»Ыile na»Ыionale.

Ac»Ыiunile Comisiei au un anumit poten»Ыial de a¬†√ЃmbunƒГtƒГ»Ыi transparen»Ыa, rapiditatea »Щi costurile plƒГ»Ыilor, dar rezultatele nu sunt √ЃncƒГ clare

64 P√ҐnƒГ la momentul auditului Cur»Ыii, Comisia nu evaluase √Ѓn mod sistematic impactul propunerilor sale legislative »Щi al legisla»Ыiei existente asupra plƒГ»Ыilor (pe baza criteriilor G20 sau pe baza propriilor criterii). √Оn lipsa unei astfel de evaluƒГri, Curtea a¬†identificat unele ac»Ыiuni ale Comisiei care au poten»Ыialul de a¬†√ЃmbunƒГtƒГ»Ыi transparen»Ыa, rapiditatea, costurile »Щi accesibilitatea. Acest lucru este valabil √Ѓn special √Ѓn cazul propunerii privind DSP3/RSP √Ѓn ceea ce prive»Щte transparen»Ыa »Щi √Ѓn cazul modificƒГrii Regulamentului SEPA privind plƒГ»Ыile instant √Ѓn ceea ce prive»Щte rapiditatea. Punerea √Ѓn aplicare a¬†standardului interna»Ыional de mesagerie pentru plƒГ»Ыi (ISO¬†20022), care faciliteazƒГ interoperabilitatea interna»ЫionalƒГ a¬†plƒГ»Ыilor, ar avea, de asemenea, un poten»Ыial √Ѓn acest sens.

DSP3/RSP asigurƒГ o¬†mai mare transparen»ЫƒГ √Ѓn ceea ce prive»Щte plƒГ»Ыile

65 Propunerea legislativƒГ privind serviciile de platƒГ (DSP3/RSP) spore»Щte transparen»Ыa plƒГ»Ыilor transfrontaliere din interiorul UE cƒГtre o¬†»ЫarƒГ din afara UE. Mai precis, propunerea obligƒГ prestatorii de servicii de platƒГ sƒГ furnizeze utilizatorilor plƒГ»Ыilor o¬†estimare a¬†perioadei de timp necesare pentru ca prestatorii de servicii de platƒГ ai beneficiarului plƒГ»Ыii situa»Ыi √Ѓn afara UE sƒГ primeascƒГ fondurile. De asemenea, ea obligƒГ prestatorii de servicii de platƒГ sƒГ prezinte comisioanele estimate de conversie monetarƒГ pentru astfel de tranzac»Ыii interna»Ыionale √Ѓn acela»Щi mod ca pentru transferurile-credit √Ѓn interiorul UE48.

Grad scƒГzut de utilizare a¬†plƒГ»Ыilor instant √Ѓn euro

66 PlƒГ»Ыile instant sunt transferuri-credit care pun la dispozi»Ыie fonduri √Ѓn contul beneficiarului plƒГ»Ыii √Ѓn termen de zece secunde de la emiterea unui ordin de platƒГ. Strategia Comisiei privind plƒГ»Ыile de retail urmƒГre»Щte ca plƒГ»Ыile instant sƒГ devinƒГ noua normalitate pentru transferul de fonduri, obiectivul ei fiind ca utilizarea lor sƒГ se generalizeze √Ѓn UE p√ҐnƒГ la sf√Ґr»Щitul anului¬†2021. Comisia a¬†examinat gradul √Ѓn care sunt utilizate plƒГ»Ыile instant √Ѓn euro »Щi a¬†constatat cƒГ doar 16,8¬†% din transferurile-credit SEPA efectuate √Ѓn al patrulea trimestru al anului¬†2023 au fost executate instantaneu49. Comisia a¬†cƒГutat, de asemenea, sƒГ afle motivele care stau la baza acestei rate scƒГzute de utilizare a¬†plƒГ»Ыilor instant √Ѓn euro (a¬†se vedea caseta¬†5).

Caseta 5

Motivele de la baza utilizƒГrii insuficiente a¬†plƒГ»Ыilor instant

- Stimulente insuficiente pentru ca prestatorii de servicii de platƒГ sƒГ ofere plƒГ»Ыi instant √Ѓn euro

- Comisioane de tranzac»Ыie mai mari dec√Ґt √Ѓn cazul metodelor alternative de platƒГ

- RatƒГ ridicatƒГ de plƒГ»Ыi instant respinse deoarece au fost identificate √Ѓn mod eronat ca implic√Ґnd persoane aflate pe listele de sanc»Ыiuni ale UE

- PreocupƒГrile plƒГtitorului cu privire la securitatea plƒГ»Ыilor instant

Sursa: Comisia.

67 Pentru a¬†elimina problemele cu care se confruntƒГ plƒГ»Ыile instant, Comisia a¬†propus o modificare la Regulamentul SEPA, care a¬†fost adoptatƒГ √Ѓn februarie¬†2024. Printre altele, regulamentul modificat obligƒГ prestatorii de servicii de platƒГ sƒГ poatƒГ primi plƒГ»Ыi instant √Ѓn euro, dar sƒГ le »Щi ofere √Ѓn schimbul unui comision care sƒГ nu depƒГ»ЩeascƒГ comisionul pentru transferurile-credit obi»Щnuite √Ѓn euro.

68 Modificarea adoptatƒГ a¬†Regulamentului SEPA nu se aplicƒГ √ЃnsƒГ tranzac»Ыiilor √Ѓntre »ЫƒГrile din UE √Ѓn alte monede dec√Ґt euro sau tranzac»Ыiilor din interiorul »ЫƒГrilor UE √Ѓn alte monede dec√Ґt euro. √Оn plus, utilizatorii plƒГ»Ыilor nu sunt obliga»Ыi sƒГ recurgƒГ la plƒГ»Ыi instant √Ѓn euro, deoarece au √Ѓn continuare posibilitatea de a¬†alege √Ѓntre transferuri-вАНcredit obi»Щnuite »Щi transferuri-credit instant. Aceasta √ЃnseamnƒГ cƒГ gradul √Ѓn care plƒГ»Ыile instant sunt utilizate ar putea sƒГ nu fie suficient de mare pentru ca valoarea-»ЫintƒГ stabilitƒГ de G20 pentru rapiditate sƒГ poatƒГ fi atinsƒГ p√ҐnƒГ √Ѓn¬†2027 √Ѓn √Ѓntreaga UE. De»Щi utilizarea previzionatƒГ a¬†plƒГ»Ыilor instant nu a¬†fost cuantificatƒГ, Comisia se a»ЩteaptƒГ ca aceasta sƒГ fie importantƒГ »Щi astfel de plƒГ»Ыi sƒГ devinƒГ treptat noua normalitate.

69 Dispozi»Ыii privind rapiditatea plƒГ»Ыilor existƒГ »Щi √Ѓn DSP2. √Оn cazul √Ѓn care at√Ґt prestatorul de servicii de platƒГ expeditor, c√Ґt »Щi cel destinatar se aflƒГ √Ѓn UE, plƒГ»Ыile trebuie efectuate √Ѓn termen de 1¬†zi lucrƒГtoare. Pentru plƒГ»Ыile √Ѓntre »ЫƒГrile din UE √Ѓn alte monede ale UE dec√Ґt euro, prestatorii de servicii de platƒГ »Щi utilizatorii serviciilor de platƒГ pot conveni asupra unui interval de timp de executare de p√ҐnƒГ la 4¬†zile lucrƒГtoare50. Acest termen de execu»Ыie se aplicƒГ, √Ѓn fond, plƒГ»Ыilor transfrontaliere nestandardizate din afara schemelor SEPA, ele form√Ґnd o¬†micƒГ parte din tranzac»Ыii. La elaborarea propunerii legislative privind serviciile de platƒГ (DSP3/RSP), Comisia nu a¬†reevaluat caracterul adecvat al acestor douƒГ dispozi»Ыii √Ѓn lumina valorilor-»ЫintƒГ stabilite de G20. Comisia a¬†evaluat finalizarea ac»Ыiunii-cheie¬†вАО(33) din strategia privind plƒГ»Ыile de retail, dar Curtea nu a¬†identificat niciun element care sƒГ indice cƒГ perioadele de execu»Ыie ale plƒГ»Ыilor interna»Ыionale transfrontaliere ar fi fost analizate (a¬†se vedea anexa¬†III).

Monitorizarea punerii √Ѓn aplicare a¬†standardului interna»Ыional de mesagerie √Ѓn UE este limitatƒГ

70 G20 considerƒГ cƒГ adoptarea de cƒГtre participan»Ыii la pia»ЫƒГ a¬†standardului pentru mesageria financiarƒГ elaborat de Organiza»Ыia Interna»ЫionalƒГ de Standardizare (ISO¬†20022) este o¬†prioritate-cheie pentru atingerea valorilor sale »ЫintƒГ (a¬†se vedea caseta¬†6). Printre altele, standardul ISO¬†20022 precizeazƒГ cƒГ mesajele trebuie sƒГ includƒГ identificatorul entitƒГ»Ыii juridice, ceea ce permite identificarea unicƒГ a¬†entitƒГ»Ыilor participante la opera»Ыiunile de plƒГ»Ыi51.

Caseta 6

Importan»Ыa standardului ISO¬†20022 pentru plƒГ»Ыi

ISO¬†20022 este un standard mondial pentru mesageria financiarƒГ. Acesta oferƒГ o¬†metodologie de descriere a¬†√Ѓntreprinderilor financiare utiliz√Ґnd un limbaj comun. Standardul este sus»Ыinut de un dic»Ыionar de date »Щi de un catalog de mesaje (de exemplu, pentru plƒГ»Ыi), fƒГc√Ґndu-l accesibil tuturor.

ISO¬†20022 va contribui la atingerea valorilor-»ЫintƒГ stabilite de G20 prin standardizarea mesajelor de platƒГ, prin facilitarea interoperabilitƒГ»Ыii √Ѓntre diferitele sisteme de platƒГ »Щi prin facilitarea unui schimb mai mare de date pe parcursul procesului de platƒГ. Prin adoptarea ISO¬†20022, prestatorii de servicii de platƒГ pot ra»Ыionaliza procesele de platƒГ, pot √ЃmbunƒГtƒГ»Ыi urmƒГrirea »Щi reconcilierea tranzac»Ыiilor »Щi pot reduce costurile.

Sursa: Curtea de Conturi EuropeanƒГ, pe baza SocietƒГ»Ыii pentru Telecomunica»Ыii Financiare Interbancare Mondiale (SWIFT).

71 √Оn strategia privind plƒГ»Ыile de retail, Comisia a¬†pledat, de asemenea, √Ѓn favoarea punerii √Ѓn aplicare a¬†standardului ISO¬†20022 p√ҐnƒГ cel t√Ґrziu la sf√Ґr»Щitul anului¬†2022 [a¬†se vedea ac»Ыiunea-cheie¬†вАО(30) din anexa¬†III]. Comisia este informatƒГ √Ѓn permanen»ЫƒГ de cƒГtre Consiliul European al PlƒГ»Ыilor cu privire la gradul de implementare a¬†standardului ISO¬†20022 pentru plƒГ»Ыile SEPA √Ѓn euro. Ea nu dispune √ЃnsƒГ de date privind mƒГsura √Ѓn care prestatorii de servicii de platƒГ europeni utilizeazƒГ standardul pentru plƒГ»Ыile transfrontaliere care implicƒГ alte monede »Щi nu a¬†acoperit ISO¬†20022 √Ѓn revizuirea DSP2. Totu»Щi, Comisia a¬†introdus √Ѓn propunerea sa privind RSP cerin»Ыa ca interfe»Ыele aplica»Ыiilor sƒГ utilizeze standarde precum standardele ISO pentru mesageria interna»ЫionalƒГ52 (a¬†se vedea punctul¬†вАО46).

Datele de care Comisia dispunea pentru a¬†evalua dacƒГ consumatorii au efectiv acces la plƒГ»Ыi mai rapide »Щi mai pu»Ыin costisitoare erau limitate

72 √Оn cursul auditului Cur»Ыii, Comisia nu a¬†furnizat niciun fel de date statistice »Щi nici vreo analizƒГ proprie cu privire la rapiditatea (dec√Ґt pentru plƒГ»Ыile instant √Ѓn euro), costurile, transparen»Ыa sau accesibilitatea plƒГ»Ыilor √Ѓn UE. Curtea observƒГ, √Ѓn acest context, cƒГ Comisia avea obliga»Ыia legalƒГ de a¬†efectua o¬†revizuire a Regulamentului privind plƒГ»Ыile transfrontaliere p√ҐnƒГ √Ѓn aprilie¬†2022, inclusiv √Ѓn ceea ce prive»Щte evolu»Ыia costurilor (at√Ґt pentru plƒГ»Ыile na»Ыionale, c√Ґt »Щi pentru cele transfrontaliere)53, √ЃnsƒГ aceastƒГ revizuire nu a¬†avut √ЃncƒГ loc.

73 Singurele date comparabile la nivel interna»Ыional privind plƒГ»Ыile pe care Curtea le-вАНa¬†putut identifica pentru a¬†analiza evolu»Ыiile reale √Ѓn ceea ce prive»Щte principalele caracteristici ale plƒГ»Ыilor digitale provin din raportul anual din¬†2023 al Consiliului pentru Stabilitate FinanciarƒГ (CSF)54. Primul astfel de raport anual se axeazƒГ pe atingerea valorilor-»ЫintƒГ stabilite de¬†G20. Cu toate acestea, raportul nu prezintƒГ UE ca pe o¬†regiune separatƒГ, ci ca fƒГc√Ґnd parte din regiunea extinsƒГ вАЮEuropa »Щi Asia CentralƒГвАЭ. √Оn ansamblu, raportul demonstreazƒГ cƒГ atingerea valorilor-»ЫintƒГ stabilite de G20 privind plƒГ»Ыile rƒГm√Ґne вАЮun »Щantier √Ѓn lucruвАЭ, deoarece niciuna dintre regiunile analizate √Ѓn raport nu le atinseserƒГ p√ҐnƒГ √Ѓn¬†2023.

74 √Оn ceea ce prive»Щte rapiditatea, raportul CSF indicƒГ faptul cƒГ doar 1-30¬†% din plƒГ»Ыile transfrontaliere din Europa »Щi Asia CentralƒГ sunt creditate √Ѓn conturile clien»Ыilor √Ѓn decurs de o¬†orƒГ. Acest procent se situeazƒГ cu mult sub valoarea-»ЫintƒГ de 75¬†%¬†stabilitƒГ de G20.

75 √Оn ceea ce prive»Щte costurile, raportul CSF a¬†demonstrat cƒГ media pentru plƒГ»Ыile transfrontaliere de retail √Ѓn Europa »Щi Asia CentralƒГ a¬†fost de 1,5¬†%, at√Ґt pentru trimiterea, c√Ґt »Щi pentru primirea de plƒГ»Ыi transfrontaliere. Pe de altƒГ parte √ЃnsƒГ, 17-20¬†% din tranzac»Ыii au avut costuri care depƒГ»Щeau 3¬†%.

76 Potrivit aceluia»Щi raport, 40-80¬†% din tranzac»Ыii, √Ѓn func»Ыie de cazul de utilizare, sunt transparente pentru utilizatorii plƒГ»Ыilor. Regiunea din care face parte Europa este avansatƒГ √Ѓn aceastƒГ privin»ЫƒГ.

77 Accesibilitatea plƒГ»Ыilor (√Ѓn special a¬†plƒГ»Ыilor transfrontaliere) poate fi mƒГsuratƒГ pe baza procentului persoanelor din popula»Ыie care de»Ыin un cont. Conform anchetei Global Findex Database¬†2021, care a¬†fost utilizatƒГ »Щi de CSF, peste 90¬†% din adul»Ыii din majoritatea statelor membre ale UE au acces la conturi de plƒГ»Ыi, ceea ce √Ѓi permite sƒГ efectueze plƒГ»Ыi transfrontaliere. Numai Rom√Ґnia (31¬†%), Bulgaria (16¬†%) »Щi Ungaria (12¬†%) au propor»Ыii semnificative de adul»Ыi care nu de»Ыin conturi de plƒГ»Ыi.

Comisia a¬†pus √Ѓn aplicare majoritatea ac»Ыiunilor din strategia din¬†2020 privind plƒГ»Ыile de retail, dar √Ѓnt√Ґrzierile au fost frecvente, iar obiectivele nu au fost √Ѓntotdeauna atinse

78 Curtea a¬†identificat 38¬†de¬†ac»Ыiuni-cheie (din 40 √Ѓn total) care sunt relevante pentru plƒГ»Ыile digitale √Ѓn strategia Comisiei din¬†2020 privind plƒГ»Ыile de retail (a¬†se vedea anexa¬†III). Celelalte douƒГ mƒГsuri se refereau la utilizarea numerarului. Trei ac»Ыiuni legate de plƒГ»Ыile digitale au fost excluse din cauza termenului lor lung de punere √Ѓn aplicare »Щi a¬†expertizei specifice care ar fi fost necesarƒГ pentru analiza lor; auditorii Cur»Ыii au evaluat deci 35¬†de mƒГsuri. Comisia avea misiunea de a¬†pune √Ѓn aplicare mƒГsurile √Ѓn mod eficace »Щi √Ѓn timp util.

79 √Оn plus, au fost supuse unei evaluƒГri aprofundate¬†ac»Ыiuni-cheie cu urmƒГtoarele trei teme:

- autentificarea strictƒГ a¬†clien»Ыilor [ac»Ыiunile-cheieвАО(18) »Щi¬†вАО(19) din anexa¬†III];

- discriminarea √Ѓn ceea ce prive»Щte conturile de plƒГ»Ыi [ac»Ыiunile-cheie¬†вАО(11) »Щi¬†вАО(12) din anexa¬†III];

- supravegherea serviciilor de platƒГ [ac»Ыiunile-cheie¬†вАО(22)-вАО(26) din anexa¬†III].

80 Dintre cele 35¬†de ac»Ыiuni-cheie, Curtea a¬†evaluat majoritatea (25) ca fiind puse √Ѓn aplicare (a¬†se vedea figura¬†6 »Щi anexa¬†III). √Оn schimb, doar 14 dintre ac»Ыiunile puse √Ѓn aplicare erau √Ѓnso»Ыite de un termen de implementare »Щi doar una dintre acestea fusese pusƒГ √Ѓn aplicare √Ѓn termenul prevƒГzut. Dintre cele 13¬†ac»Ыiuni-cheie care nu au fost puse √Ѓn aplicare la termen, 7 sunt legate de lansarea revizuirii Directivei privind serviciile de platƒГ (DSP2) (a¬†se vedea punctul¬†вАО18), care a¬†fost am√ҐnatƒГ cu 1¬†an.

Figura¬†6 вАУ Stadiul punerii √Ѓn aplicare a¬†ac»Ыiunilor-cheie selectate

Sursa: Curtea de Conturi EuropeanƒГ.

Ac»Ыiunile √Ѓntreprinse de Comisie cu privire la autentificarea clien»Ыilor au contribuit la o¬†siguran»ЫƒГ mai mare a¬†plƒГ»Ыilor, dar viitorul aduce cu el unele provocƒГri

81 Un factor important care permite intensificarea opera»Ыiunilor de platƒГ digitale este √Ѓncrederea consumatorilor √Ѓn siguran»Ыa lor. DSP2 a¬†introdus un concept specific de securitate pentru opera»Ыiunile de platƒГ electronicƒГ, cunoscut sub denumirea de autentificarea strictƒГ a¬†clien»Ыilor. Aceasta presupune utilizarea autentificƒГrii cu mai mul»Ыi factori, ceea ce √ЃnseamnƒГ cƒГ, √Ѓn cursul unei opera»Ыiuni, trebuie utiliza»Ыi cel pu»Ыin doi din trei factori de autentificare (a¬†se vedea figura¬†7).

Figura¬†7 вАУ Autentificarea strictƒГ a¬†clien»Ыilor

Sursa: Banca Portugaliei.

Autentificarea strictƒГ a¬†clien»Ыilor dƒГ rezultate √Ѓn ceea ce prive»Щte protec»Ыia √Ѓmpotriva fraudei

82 √Оn¬†2017, Comisia a¬†adoptat un regulament delegat de stabilire a¬†standardelor pentru autentificarea strictƒГ a¬†clien»Ыilor »Щi comunicarea securizatƒГ √Ѓn temeiul DSP2. Regulamentul urma sƒГ intre in vigoare √Ѓn septembrie¬†2019. Cu toate acestea, din cauza complexitƒГ»Ыii sale, autentificarea strictƒГ a¬†clien»Ыilor a¬†fost pusƒГ √Ѓn aplicare pe deplin abia √Ѓn¬†2020, la¬†6 ani de la adoptarea DSP2.

83 √Оn cadrul consultƒГrilor cu pƒГr»Ыile interesate pentru propunerile legislative privind serviciile de platƒГ (DSP3/RSP), trei¬†sferturi dintre responden»Ыi considerau cƒГ autentificarea strictƒГ a¬†clien»Ыilor a¬†dus la plƒГ»Ыi digitale mai sigure »Щi mai securizate »Щi a¬†redus frauda. ABE »Щi BCE au confirmat √Ѓntr-un raport comun cƒГ autentificarea strictƒГ a¬†clien»Ыilor are, √Ѓn general, efectul dorit, »Щi anume acela de reducere a¬†fraudei55. Cu toate acestea, ABE a¬†raportat cƒГ ratele de fraudƒГ pentru tranzac»Ыiile transfrontaliere au fost de nouƒГ ori mai mari dec√Ґt √Ѓn cazul celor na»Ыionale56. AutoritƒГ»Ыile na»Ыionale competente »Щi operatorii de pia»ЫƒГ au sugerat cƒГ acest lucru se poate datora √Ѓn primul r√Ґnd cooperƒГrii transfrontaliere insuficiente dintre prestatorii de servicii de platƒГ »Щi alte pƒГr»Ыi interesate implicate. √Оn cazul tranzac»Ыiilor transfrontaliere care implicƒГ »ЫƒГri din afara Spa»Ыiului Economic European, un alt motiv este aplicarea nesistematicƒГ a¬†autentificƒГrii stricte a¬†clien»Ыilor.

84 Propunerile privind DSP3/RSP ar permite, dacƒГ ar fi adoptate, schimbul de date privind frauda √Ѓntre prestatorii de servicii de platƒГ. Ele au poten»Ыialul de a¬†produce rezultate pozitive, dacƒГ se »Ыine seama de studiile recente care au demonstrat avantajele analizei colaborative √Ѓn combaterea spƒГlƒГrii banilor57. √Оn acest scop, Parlamentul European »Щi ABE au propus o¬†platformƒГ unicƒГ la nivelul UE pentru schimbul de date legate de fraudƒГ58. Cu toate acestea, √Ѓntruc√Ґt plƒГ»Ыile instant sunt mai predispuse la riscul de fraudƒГ, ABE a¬†avertizat cƒГ nivelurile de fraudƒГ ar putea cre»Щte »Щi mai mult √Ѓnainte ca mƒГsurile de securitate prezentate √Ѓn propunerile privind DSP3/RSP »Щi √Ѓn Regulamentul SEPA sƒГ fie implementate √Ѓn integralitate59.

85 Comisia a¬†monitorizat punerea √Ѓn aplicare a¬†autentificƒГrii stricte a¬†clien»Ыilor »Щi a¬†publicat un raport de evaluare care confirmƒГ introducerea acesteia, precum »Щi asigurarea respectƒГrii acesteia »Щi a¬†cerin»Ыelor aferente. √Оn acela»Щi raport de evaluare, Comisia a¬†evaluat, de asemenea, impactul autentificƒГrii stricte a¬†clien»Ыilor asupra nivelului de fraudƒГ √Ѓn domeniul plƒГ»Ыilor pe baza datelor ABE60. Av√Ґnd √Ѓn vedere progresele √Ѓnregistrate, Curtea a¬†apreciat cƒГ ambele ac»Ыiuni-cheie legate de autentificarea strictƒГ a¬†clien»Ыilor au fost puse √Ѓn aplicare [a¬†se vedea ac»Ыiunile-cheie¬†вАО(18)¬†»Щi¬†вАО(19) din anexa¬†III].

Noul regim de rƒГspundere propune sƒГ acopere numai fraudele prin uzurparea identitƒГ»Ыii

86 De»Щi autentificarea strictƒГ a¬†clien»Ыilor a¬†fost eficace √Ѓn √ЃmbunƒГtƒГ»Ыirea securitƒГ»Ыii plƒГ»Ыilor, autorii fraudelor s-au adaptat la aplicarea acesteia. Prin urmare, a¬†apƒГrut o¬†nouƒГ formƒГ de fraudƒГ, cunoscutƒГ sub denumirea de вАЮfraudƒГ care implicƒГ solicitarea de efectuare a¬†unui transfer bancarвАЭ (authorised push payment fraud). Aceasta are loc atunci c√Ґnd victima este indusƒГ √Ѓn eroare pentru a¬†autoriza o¬†platƒГ cƒГtre un autor al fraudei, adesea prin tactici de inginerie socialƒГ. O¬†subcategorie a¬†acestui tip de fraudƒГ este вАЮfrauda prin uzurparea identitƒГ»ЫiiвАЭ, √Ѓn care un consumator este manipulat de un ter»Ы care pretinde cƒГ este afiliat la prestatorul de servicii de platƒГ, utiliz√Ґnd datele de contact ale acestuia din urmƒГ, pentru a¬†autoriza tranzac»Ыii.

87 Propunerea legislativƒГ a¬†Comisiei privind serviciile de platƒГ (RSP) introduce rƒГspunderea deplinƒГ a¬†prestatorului de servicii de platƒГ expeditor pentru frauda prin uzurparea identitƒГ»Ыii, cu excep»Ыia cazului √Ѓn care utilizatorul serviciilor de platƒГ a¬†ac»Ыionat √Ѓn mod fraudulos sau a¬†fƒГcut dovadƒГ de neglijen»ЫƒГ gravƒГ. Comisia a¬†estimat cƒГ costurile rezultate pentru prestatorii de servicii de platƒГ s-ar situa la 1 miliard de euro61. AceastƒГ cifrƒГ este rezultatul extrapolƒГrii pe baza plƒГ»Ыilor efectuate √Ѓn mod voluntar √Ѓn¬†2022 de cƒГtre patru mari bƒГnci olandeze, ceea ce, √Ѓn opinia Cur»Ыii, nu este o¬†bazƒГ suficientƒГ. √Оn plus, Comisia nu a¬†demonstrat beneficiile poten»Ыiale ale solu»Ыiei pentru utilizatori sau propor»Ыionalitatea acesteia sub aspectul costurilor pentru prestatorii de servicii de platƒГ.

88 Sistemul de rƒГspundere propus de Comisie oferƒГ utilizatorilor plƒГ»Ыilor o¬†protec»Ыie mai pu»Ыin cuprinzƒГtoare dec√Ґt √Ѓn Regatul Unit (a¬†se vedea caseta¬†7). Principala diferen»ЫƒГ este cƒГ sistemul din Regatul Unit acoperƒГ toate tipurile de fraude de tip push¬†payment √Ѓn anumite limite, √Ѓn timp ce propunerea Comisiei acoperƒГ numai fraudele prin uzurparea identitƒГ»Ыii.

Caseta 7

Regimul de rƒГspundere pentru fraudele care implicƒГ solicitarea de efectuare a¬†unui transfer bancar √Ѓn Regatul Unit

√Оn¬†2019, Autoritatea de Reglementare a¬†Sistemelor de PlƒГ»Ыi din Regatul Unit a¬†instituit un model de rambursare condi»ЫionatƒГ pentru fraudele care implicƒГ solicitarea de efectuare a¬†unui transfer bancar. Participarea la acest model este obligatorie pentru cei mai mari »Щase prestatori de servicii de platƒГ »Щi voluntarƒГ pentru ceilal»Ыi prestatori. Ca regulƒГ generalƒГ, ace»Щti prestatori de servicii de platƒГ ar trebui sƒГ ramburseze plƒГtitorilor toate sumele care au fƒГcut obiectul unor astfel de fraude, cu excep»Ыia cazului √Ѓn care plƒГtitorul a¬†fost avertizat sau a¬†comis o¬†neglijen»ЫƒГ gravƒГ.

√Оncep√Ґnd cu octombrie¬†2024, Autoritatea de Reglementare a¬†Sistemelor de PlƒГ»Ыi a¬†instituit mecanisme de protec»Ыie a¬†consumatorilor »Щi a¬†micro√Ѓntreprinderilor √Ѓmpotriva tuturor tipurilor de √Ѓn»ЩelƒГciuni de tip push payment pentru plƒГ»Ыile instant. To»Ыi prestatorii de servicii de platƒГ intrƒГ sub inciden»Ыa acestui nou sistem, √Ѓn temeiul cƒГruia rƒГspunderea va fi partajatƒГ √Ѓntre prestatorii de servicii de platƒГ expeditori »Щi prestatorii de servicii de platƒГ destinatari. »Шi unii, »Щi al»Ыii trebuie sƒГ ramburseze prejudicii cu valori cuprinse √Ѓntre 100 »Щi 85¬†000¬†de lire sterline. Autoritatea de Reglementare a¬†Sistemelor de PlƒГ»Ыi publicƒГ anual date privind fraudele de acest tip pentru fiecare dintre cei mai mari 14 prestatori de servicii de platƒГ.

Sursa: Autoritatea de Reglementare a¬†Sistemelor de PlƒГ»Ыi din Regatul Unit.

√Оn pofida ac»Ыiunilor Comisiei, discriminarea bazatƒГ pe domicilierea conturilor de plƒГ»Ыi persistƒГ

89 Regulamentul SEPA (a¬†se vedea caseta¬†1), √Ѓn vigoare din¬†2014, interzice discriminarea bazatƒГ pe localizarea geograficƒГ a¬†unui cont de plƒГ»Ыi62, reflectatƒГ √Ѓn numƒГrul interna»Ыional de cont bancar (IBAN). Pentru plƒГtitori, aceasta √ЃnseamnƒГ, √Ѓn practicƒГ, cƒГ, √Ѓn cadrul SEPA, ace»Щtia ar trebui sƒГ aibƒГ libertatea de a¬†efectua plƒГ»Ыi √Ѓn euro din orice cont de plƒГ»Ыi, indiferent de locul √Ѓn care este √Ѓnregistrat acesta. Cu ocazia unei revizuiri din¬†2017 a Regulamentului SEPA63, Comisia a¬†recunoscut cƒГ discriminarea pe bazƒГ de IBAN continuƒГ sƒГ reprezinte o¬†problemƒГ »Щi s-a¬†angajat sƒГ ia mƒГsuri √Ѓmpotriva acesteia √Ѓn cadrul strategiei privind plƒГ»Ыile de retail [a¬†se vedea ac»Ыiunile-вАНcheie¬†вАО(11) »Щi¬†вАО(12) din anexa¬†III]. Ambele ac»Ыiuni-cheie au fost puse √Ѓn aplicare de Comisie, dar nu au fost suficiente pentru a¬†solu»Ыiona problema persistentƒГ a¬†discriminƒГrii pe bazƒГ de IBAN, dovadƒГ fiind apelul continuu la mƒГsuri din partea sectorului64.

90 √Оn perioada februarie¬†2021-septembrie¬†2023, utilizatorii au raportat aproape 3¬†500 de cazuri de presupusƒГ discriminare pe bazƒГ de IBAN prin intermediul platformei Accept my IBAN. Aceste cazuri privesc plƒГ»Ыi transfrontaliere √Ѓn cadrul SEPA. Platforma este o¬†ini»ЫiativƒГ a¬†sectorului privat, care transmite pl√Ґngerile autoritƒГ»Ыii competente relevante. Discriminarea pe bazƒГ de IBAN este raportatƒГ cel mai frecvent √Ѓn patru state membre ale UE, Fran»Ыa »Щi Spania reprezent√Ґnd 31¬†% »Щi, respectiv, 21¬†% din toate cazurile. Pl√Ґngerile se referƒГ at√Ґt la sectorul privat, c√Ґt »Щi la cel public. Datele colectate ar putea reflecta problema doar √Ѓntr-o¬†foarte micƒГ mƒГsurƒГ, din cauza lipsei de con»Щtientizare √Ѓn r√Ґndul cetƒГ»Ыenilor UE »Щi a¬†faptului cƒГ existƒГ »Щi alte canale de raportare a¬†cazurilor de discriminare.