Povzetek

I Digitalna plačila pomenijo elektronsko izmenjavo sredstev, pogosto prek mobilnih naprav ali digitalnih kanalov, vključno s kartičnimi plačili. Z digitalnimi plačili se krepi gospodarska rast, saj se z njimi omogoča dostop do bančnih storitev, spodbuja poraba in olajšuje mednarodna trgovina. V EU se je vrednost digitalnih plačil pri prodaji na drobno med letoma 2017 in 2023 več kot podvojila in je dosegla več kot 1 bilijon EUR letno. EU je odgovorna za omogočanje lažjih digitalnih plačil, ki so ključna za nemoteno delovanje notranjega trga EU, zlasti pri čezmejnih plačilih.

II Cilj te revizije je bil preučiti pristop EU na področju digitalnih plačil. Sodišče je preučilo zlasti, ali so bili v regulativnem okviru EU določeni pravi pogoji za varnejša, hitrejša in cenejša digitalna plačila v EU. To je zajemalo oceno tega, ali je Komisija analizirala, kako so regulativni okvir in njeni ukrepi vplivali na trg EU za plačilne storitve. Sodišče je ocenilo tudi, ali je Komisija uspešno izvedla ukrepe, ki jih je določila v svoji strategiji EU za mala plačila. Sodišče želi z revizijskimi opažanji in priporočili prispevati k trenutnim in morebitnim prihodnjim zakonodajnim predlogom v zvezi s plačilnimi storitvami.

III Sodišče je v splošnem ugotovilo, da je EU s svojim pristopom na področju digitalnih plačil prispevala k temu, da so ta zdaj varnejša, hitrejša in cenejša. V regulativnem okviru EU pa je odkrilo dva ključna vidika, ki bi ju bilo treba izboljšati:

- merila za ocenjevanje, ali so cenovne intervencije ustrezne, so nejasna, ni pa tudi rednih pregledov,

- v pravnem okviru so še vedno pomanjkljivosti glede deljenja podatkov o računih pri odprtem bančništvu.

IV Učinek politik EU v zvezi z digitalnimi plačili še vedno ni znan, saj Komisija ni vzpostavila uspešnega sistema spremljanja in, kar je še pomembneje, ker nima dostopa do relevantnih podatkov.

V Sodišče je ugotovilo, da je Komisija izvedla večino ukrepov, ki jih je določila v svoji strategiji v zvezi z digitalnimi plačili, vendar z njimi niso bili vedno doseženi zadani cilji. Diskriminacija na podlagi lokacije plačilnega računa je še vedno prisotna, čeprav je Komisija okrepila svoja prizadevanja za boj proti njej. Na področju nadzora z ukrepi Komisije niso bili doseženi enaki konkurenčni pogoji za podjetja, ki poslujejo v različnih državah članicah EU.

VI Sodišče na podlagi teh ugotovitev Komisiji priporoča, naj:

- doloÄŤi jasna merila za cenovne intervencije EU na podroÄŤju digitalnih plaÄŤil in izvajati redne preglede,

- pripravi in izvaja strategijo za spremljanje podatkov na podroÄŤju digitalnih plaÄŤil,

- predlaga kazalnike smotrnosti in doloÄŤi ciljne vrednosti za digitalna plaÄŤila,

- ukrepa proti diskriminaciji na podlagi lokacije plačilnega računa, in sicer z boljšimi pravili glede izvrševanja in analizo virtualnih plačilnih računov,

- okrepi prizadevanja, da bi se dosegli enaki konkurenÄŤni pogoji pri izdajanju dovoljenj in nadzoru.

Uvod

Okolje digitalnih plaÄŤil v EU

01 Digitalna plačila pomenijo elektronsko izmenjavo sredstev, pogosto prek mobilnih naprav ali digitalnih kanalov. Zajemajo lahko različne plačilne instrumente, kot so kartice, kreditna plačila ali plačilne aplikacije, npr. digitalne denarnice. Na splošno vsak postopek digitalnega plačila sestoji iz treh glavnih faz (glej sliko 1).

Slika 1 – Glavne faze postopka plačila

Vir: Evropsko računsko sodišče na podlagi grafičnega gradiva ameriške centralne banke

02 V zadnjem desetletju je število digitalnih plačil naraslo tako strmo kot še nikoli doslej, zaradi tega pa se je spremenil način, kako posamezniki in podjetja opravljajo finančne transakcije. Zaradi priročnosti, hitrosti in varnosti so se digitalne metode plačevanja začele razširjeno uporabljati po vsem svetu. To je bilo med drugim mogoče tudi zaradi dobre razpoložljivosti mobilnih naprav v EU in napredka na področju plačilnih tehnologij. Z digitalnimi plačili se krepi gospodarska rast, saj te omogočajo dostop do bančnih storitev, spodbujajo porabo in olajšujejo mednarodno trgovino.

03 Najpomembnejši akterji v sektorju so ponudniki plačilnih storitev. Glavna vloga teh podjetij, ki so običajno banke in plačilne institucije, je omogočiti plačniku ali prejemniku plačila, da odredi plačila in pošlje sporočila o plačilu z informacijami, ki so potrebne za izvršitev plačilnih transakcij (glej sliko 1). Plačilna institucija je subjekt, katere osnovna poslovna dejavnost je opravljanje plačilnih storitev.

04 V zakonodaji EU sta določeni svoboda ustanavljanja in svoboda opravljanja storitev. Na podlagi teh svoboščin lahko ponudniki plačilnih storitev opravljajo storitve prek zastopnikov ali ustanavljajo podružnice v drugih državah članicah. Poleg tega lahko ponudniki plačilnih storitev, ki imajo dovoljenje v eni od držav članic EU, svoje storitve ponujajo po vsej EU, ne da bi morali za to pridobiti ločena dovoljenja v ostalih državah. Junija 2023 je bilo v Evropskem gospodarskem prostoru registriranih 3 926 bank, 844 podružnic bank, 2 929 plačilnih institucij in 179 podružnic plačilnih institucij1.

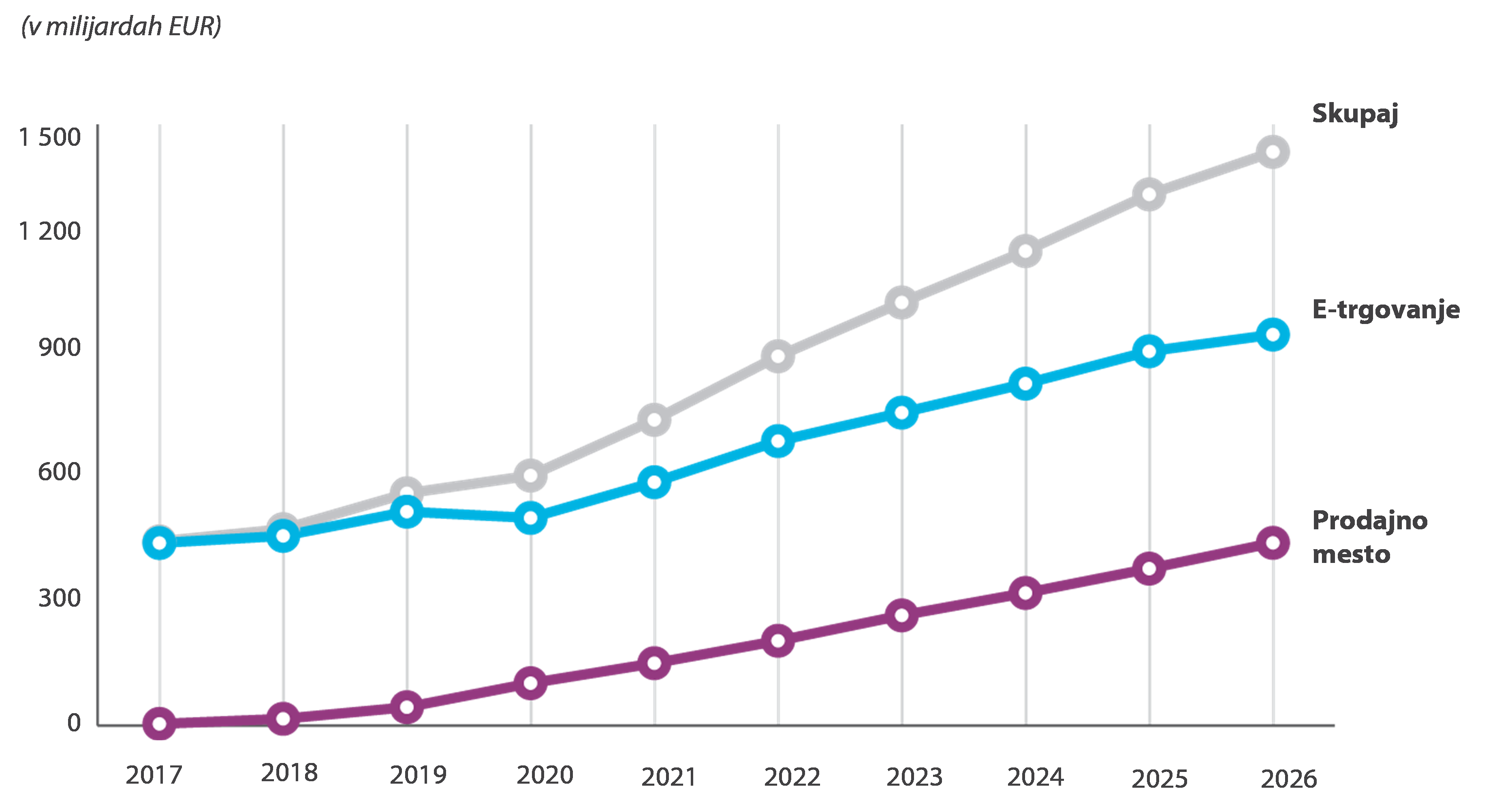

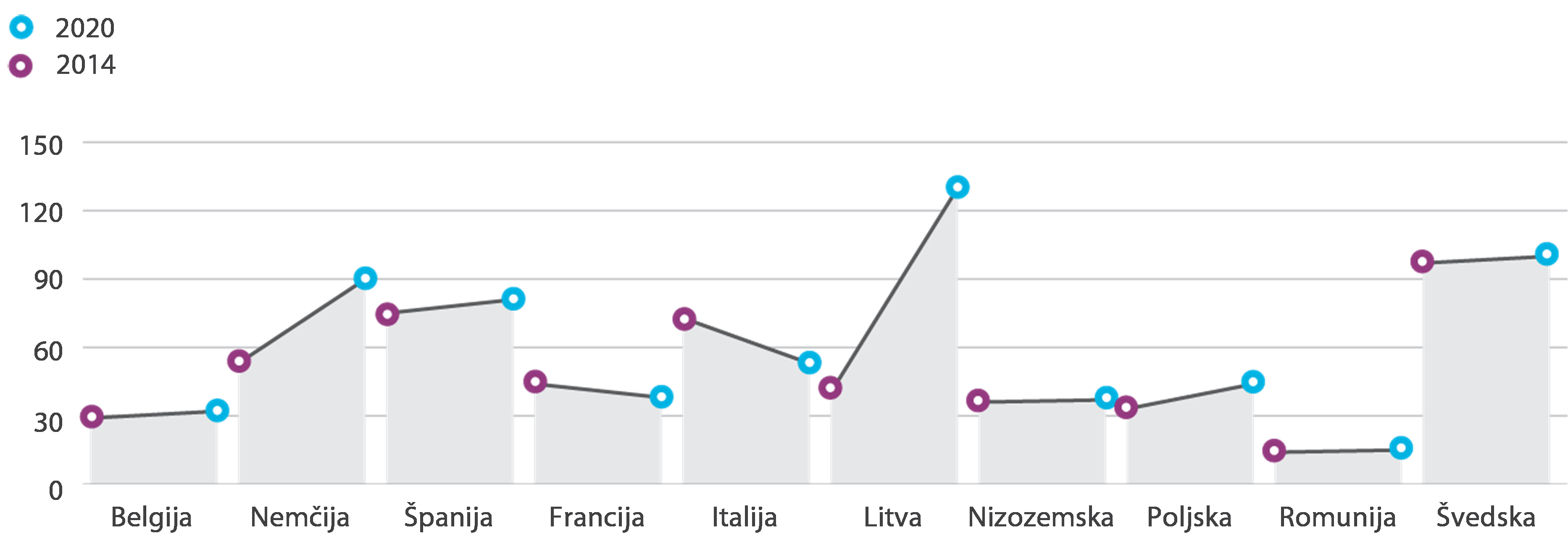

05 Vrednost digitalnih plačil pri e-trgovanju in na fizičnih prodajnih mestih se je med letoma 2017 in 2023 več kot podvojila (glej sliko 2), po napovedih pa naj bi se povečevala še naprej.

Slika 2 – Digitalna plačila pri e-trgovanju in transakcijah na prodajnih mestih za EU-27

Vir: Evropsko računsko sodišče na podlagi podatkov portala Statista

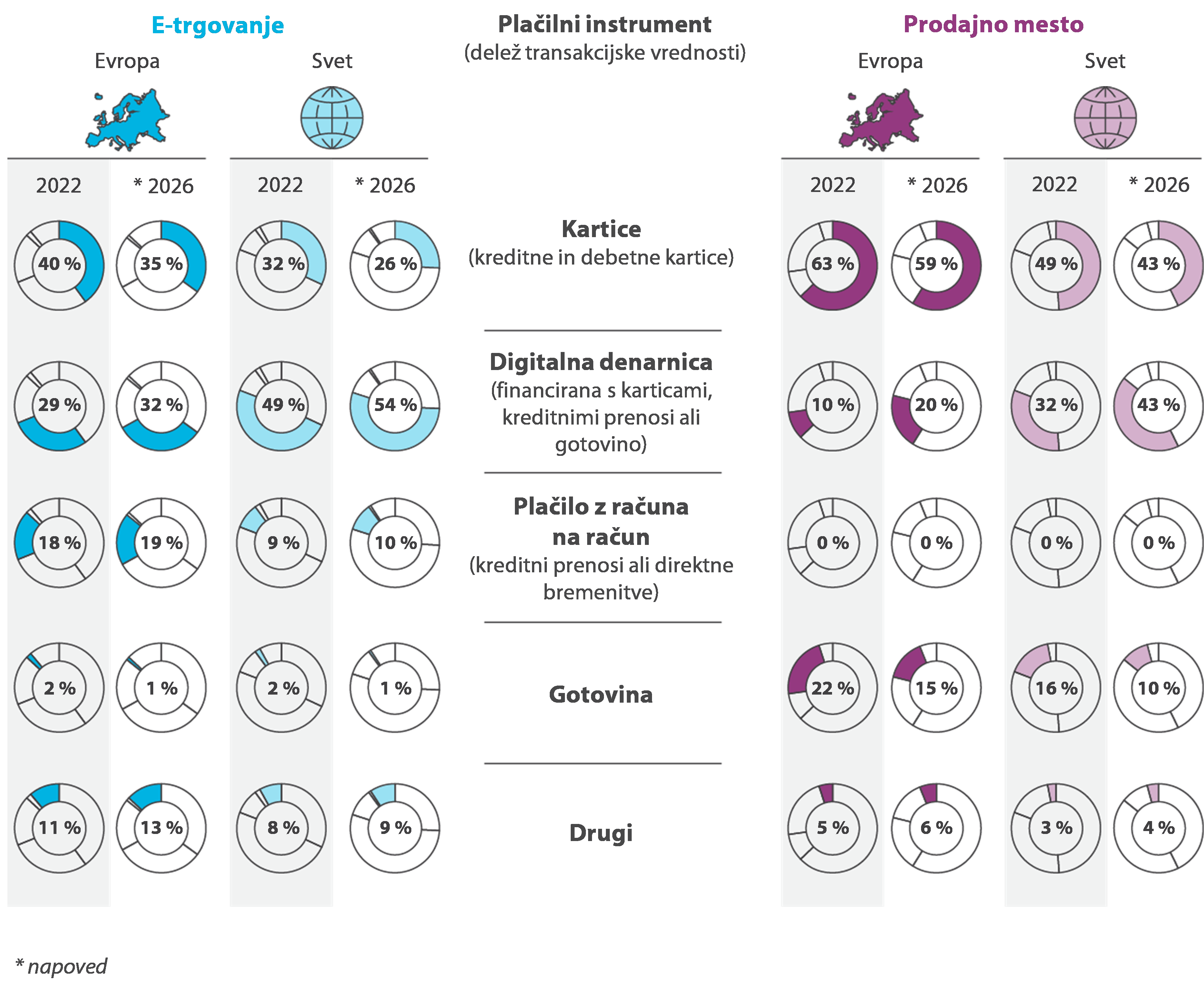

06 V Evropi pri malih plačilih tradicionalno prevladujejo kartična plačila. Leta 2022 so kartična plačila (po transakcijski vrednosti) pomenila 40 % plačil pri e-trgovanju in 63 % plačil na prodajnih mestih (glej sliko 3). V drugi polovici leta 2022 je bilo 54 % vseh kartičnih plačil v euroobmočju brezstičnih (tj. stranki pri plačilu kartice ni treba vstaviti ali podrsati).2 Vrednost plačil prek digitalnih denarnic dinamično raste, gotovina pa je vse manj pomembna.

Slika 3 – Delež vrednosti transakcij po plačilnih instrumentih

Vir: Evropsko računsko sodišče na podlagi poročila FIS Global Payments Report.

07 Za evropski trg kartic sta značilna dva različna segmenta: domača in čezmejna plačila. Nacionalne in mednarodne kartične sheme konkurirajo za transakcije na domačih trgih. V EU je šest nacionalnih shem: Bancontact (Belgija), CB (Francija), Girocard (Nemčija), PagoBancomat (Italija), MultiBanco (Portugalska) in Dankort (Danska). Te nacionalne sheme, razen PagoBancomat (Italija), pomenijo veliko večino domačih transakcij v njihovih posameznih jurisdikcijah3. Mednarodne kartične sheme imajo vodilno vlogo na trgu čezmejnih plačil. Visa in Mastercard sta daleč najpomembnejši mednarodni kartični shemi, saj njun skupni tržni delež znaša skoraj 90 %4.

Vloge in pristojnosti

08 Na trgu plaÄŤil so pristojnosti razdeljene med EU in drĹľave ÄŤlanice.

- Pristojnosti Komisije se nanašajo predvsem na predlaganje zakonodaje. Komisija predlaga sprejetje direktiv in uredb, da bi se zagotovila harmonizacija med državami članicami, pri čemer je prioriteta varnost plačil in varstvo potrošnikov. Pristojnost za oblikovanje politike ima Generalni direktorat za finančno stabilnost, finančne storitve in unijo kapitalskih trgov (GD FISMA). Komisija je zadolžena tudi za izvrševanje pravil o konkurenci, da bi ohranila celovitost enotnega trga EU in preprečila motnje konkurence. Njene ključne pristojnosti so: odkrivanje in sankcioniranje protikonkurenčnih sporazumov in zlorabe tržne moči s strani prevladujočih podjetij, sankcioniranje protikonkurenčnih združitev, spodbujanje liberalizacije trga in spremljanje državnih intervencij. Za to je pristojen Generalni direktorat za konkurenco. V primeru izkrivljanja konkurence na relevantnem trgu lahko Komisija tudi predlaga zakonodajo, na primer zaradi posredovanja pri določitvi stroškov in provizij s strani ponudnikov plačilnih storitev. Taki ukrepi so se imenujejo cenovne intervencije.

- DrĹľave ÄŤlanice so odgovorne za to, da direktive EU prenesejo v nacionalno zakonodajo. Njihovi pristojni nacionalni organi ponudnikom plaÄŤilnih storitev izdajajo dovoljenja in jih nadzorujejo.

- Evropski banÄŤni organ (EBA) je pristojen za pripravo tehniÄŤnih standardov, smernic in priporoÄŤil v zvezi s plaÄŤilnimi storitvami in sistemi ter za zagotavljanje konvergence nadzora med nacionalnimi pristojnimi organi.

Regulativni okvir EU za digitalna plaÄŤila

09 Regulativni okvir EU za digitalna plačila sestavlja več pravnih aktov (glej okvir 1).

Okvir 1

Osrednji pravni akti na podroÄŤju digitalnih plaÄŤil

Direktiva o plačilnih storitvah: S prvo direktivo o plačilnih storitvah (PSD1) je bila leta 2007 uvedena opredelitev plačilnih storitev in ponudnikov plačilnih storitev. Glavni cilj te direktive je bil spodbujati konkurenco, tudi tako, da se je plačilnim institucijam dovolilo opravljanje plačilnih storitev. V revidirani direktivi o plačilnih storitvah (PSD2) iz leta 2015 se je področje uporabe razširilo, saj so bile vključene nove vrste plačilnih storitev, kot so odreditev plačil s strani tretjih oseb ali informacije o računih. Poleg tega so bili z direktivo PSD2 uvedeni strožji varnostni ukrepi za digitalna plačila, spodbujala pa se je tudi večja transparentnost.

Uredba o enotnem evropskem plačilnem območju (SEPA): Cilj te uredbe, ki je bila sprejeta leta 2012 in spremenjena leta 2024, je bil vzpostaviti integriran in učinkovit trg za elektronska plačila v eurih v EU. V uredbi so določena pravila za (takojšnja) kreditna plačila in direktne obremenitve. Uredba predpisuje tudi uporabo mednarodne številke bančnega računa (IBAN).

Uredba o čezmejnih plačilih (CBPR2): Cilj revidirane uredbe, sprejete leta 2019, je olajšati delovanje enotnega trga in odpraviti ovire med uporabniki plačilnih storitev. Uredba se uporablja za čezmejna plačila, denominirana v eurih ali nacionalnih valutah drugih sodelujočih držav članic (Romunije in Švedske). V njej je določeno, da morajo ponudniki plačilnih storitev za čezmejna in domača plačila zaračunavati enako.

Uredba o medbančnih provizijah: Cilj uredbe, ki je bila sprejeta leta 2015, je vzpostaviti enotni trg za kartična plačila in preprečiti omejitve konkurence. V njej so določene enotne tehnične in poslovne zahteve za kartične plačilne transakcije v EU.

10 Po pregledu direktive PSD2 je Komisija junija 2023 predlagala novo uredbo o plačilnih storitvah (PSR) in spremenjeno direktivo o plačilnih storitvah (PSD3). PSR vsebuje določbe o boju proti plačilnim goljufijam, izboljšanju izmenjave plačilnih podatkov, krepitvi pravic potrošnikov ter zagotavljanju enakih konkurenčnih pogojev med bankami in ponudniki plačilnih storitev. Spremenjena direktiva vsebuje predvsem določbe o izdajanju dovoljenj ponudnikom plačilnih storitev in nadzorom nad njimi. Julija 2024 je zakonodajni postopek za oba akta še potekal.

11 Komisija je leta 2020 predstavila strategijo EU za mala plačila, v kateri je opredelila svojo vizijo za razvoj tega sektorja. Cilji EU, ki so določeni v strategiji, so: zagotoviti raznolike in visokokakovostne plačilne rešitve za državljane in podjetja, podpreti konkurenčne evropske plačilne rešitve in okrepiti čezmejna plačila s tretjimi državami, da bi se okrepil mednarodni pomen eura. V strategiji so opredeljeni štirje ključni stebri, ki se nanašajo na glavna področja za ukrepanje (glej Prilogo I). Opredeljenih je 40 ključnih ukrepov, od katerih jih je 38 relevantnih za digitalna plačila.

Obseg revizije in revizijski pristop

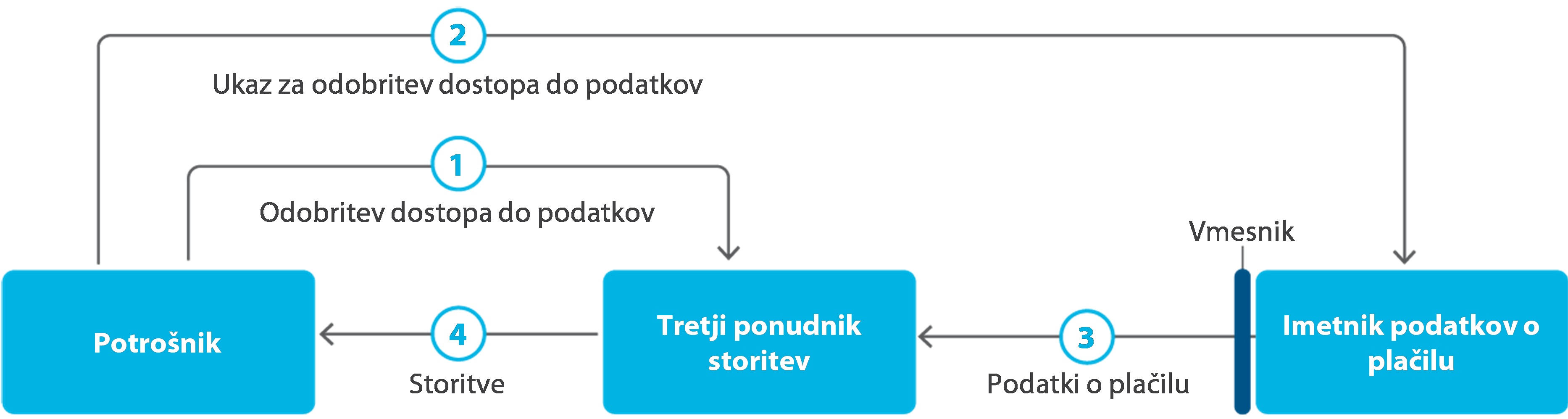

12 Cilj te revizije je bil preučiti pristop EU na področju digitalnih plačil. Pri tem se je Sodišče osredotočilo na to, ali notranji trg na področju plačil deluje nemoteno, kar naj bi na koncu koristilo potrošnikom. Analiziralo je posledice politik EU za vse udeležene strani (ponudnike plačilnih storitev, trgovce in potrošnike). Pri tem je preučilo zlasti, ali:

- je EU v regulativnem okviru določila prave pogoje, da bi lahko dosegla svoj cilj varnejših, hitrejših in cenejših digitalnih plačil. V zvezi s tem se je Sodišče osredotočilo na ključne vidike, kot na primer to, kako je potekal pregled direktive o plačilnih storitvah, ki ga je opravila Komisija, katere so bile cenovne intervencije na trgu in kašne so določbe o deljenju podatkov o plačilnih računih. Preverilo je zlasti, ali so bili ti ukrepi ustrezni in utemeljeni,

- je Komisija je ocenila, kako so regulativni okvir in njeni ukrepi vplivali na trg EU za plačilne storitve. Pri tem se je Sodišče osredotočilo na to, kako Komisija spremlja napredek v zvezi s stroški, hitrostjo, dostopom in transparentnostjo digitalnih plačil,

- je Komisija uspešno izvedla ukrepe, ki jih je določila v svoji strategiji EU za mala plačila. To je vključevalo pregled stanja in pravočasnosti izvedbe 35 ukrepov, ki so bili relevantni za digitalna plačila. Sodišče je opravilo tudi poglobljeno oceno devetih ključnih ukrepov, povezanih s tremi temami: (I) močno avtentikacijo stranke, (ii) diskriminacijo plačilnih računov in (iii) nadzorom plačilnih storitev.

13 Sodišče želi z opažanji in priporočili, pridobljenimi med to revizijo, prispevati k trenutnim in morebitnim prihodnjim zakonodajnim predlogom v zvezi s plačilnimi storitvami. Namen tega poročila je prispevati tudi pri iskanju potrebnega ravnovesja v politiki EU, in sicer med omogočanjem svobodne konkurence, ki bo koristna za ekosistem plačil, ter interveniranjem, kadar je to potrebno (glej odstavek ‎07). To je lahko pomembno zlasti na oligopolnih trgih, da bi se zaščitili potrošniki ali odpravile tržne nepopolnosti.

14 V reviziji je bilo zajeto obdobje od leta 2013 (vključno s pripravljalnim delom za direktivo PSD2 in uredbo o medbančnih provizijah) do konca leta 2023. Revizija ni zajemala poravnave plačil (na primer sistem poravnave plačil ECB T2) ali nadzora sistemov za poravnavo plačil (glej sliko 1), ki na podlagi analize tveganja niso bili izbrani za to revizijo. Prav tako ni zajemala zakonodajnega predloga Komisije o vzpostavitvi pravnega okvira za morebitni digitalni euro. Zaradi popolnosti je Sodišče v svojo analizo vključilo zakonodajni predlog o plačilnih storitvah (direktiva PSD3/uredba PSR).

15 Revizijsko delo Sodišča na Komisiji je obsegalo: pregled interne in javne dokumentacije ter razgovore z uslužbenci Generalnega direktorata za finančno stabilnost, finančne storitve in unijo kapitalskih trgov (GD FISMA) in Generalnega direktorata za konkurenco (GD COMP), ki so potekali na podlagi vprašalnikov. Sodišče je opravilo tudi razgovore s predstavniki deležnikov, vključno s predstavniki Evropske centralne banke (ECB), Evropskega bančnega organa (EBA), centralne banke Italije in nemškega nacionalnega organa za konkurenco, pa tudi s predstavniki ponudnikov plačilnih storitev ter trgovinskih in potrošniških združenj. Poleg tega je opravilo dve anketi med ponudniki plačilnih storitev in pristojnimi nacionalnimi organi. ter primerjalno analizo z drugimi državami (zlasti Združenim kraljestvom in Avstralijo).

OpaĹľanja

Regulativni okvir EU za digitalna plačila je bil izboljšan, vendar je v zvezi s cenovnimi intervencijami in odprtim bančništvom še vedno pomanjkljiv

16 Za reševanje prihodnjih izzivov na plačilnem trgu EU je potreben celovit regulativni okvir za digitalna plačila, ki mora zajemati tudi predlaganje in pregled zakonodaje, da bi se podpiralo inovativno in konkurenčno okolje za trge plačil.

17 Sodišče je preučilo, ali je ta okvir celovit, in sicer tako, da je pregledalo delo, ki ga je Komisija v revizijskem obdobju opravila v zvezi s ključnimi zakonodajnimi dosjeji. Sodišče je najprej ocenilo pregled direktive PSD2, ki ga je opravila Komisija, vključno s pregledom ocene učinka, na kateri temelji predlog, in posvetovanj z deležniki. Nato je preučilo metodologijo EU za cenovne intervencije in podrobno analiziralo dve cenovni intervenciji: omejitev višine medbančnih provizij za kartična plačila in prepoved doplačil za uporabo nekaterih plačilnih instrumentov. Ti cenovni intervenciji je izbralo, ker sta bili relevantni v kontekstu spreminjajočih se tržnih razmer. Na koncu je analiziralo še obstoječe in predlagane zakonodajne rešitve za odprto bančništvo, s katerim je omogočen dostop do podatkov o plačilnih računih.

Komisija je leta 2023 opravila celovit pregled direktive o plačilnih storitvah

18 Komisija je konec leta 2022 začela pregledovati, kako se je direktiva PSD2 uporabljala in kakšen je bil njen učinek. Pregled je bil predviden že za leto 2021, vendar ni bil pravočasno izveden, saj so nekatere države članice direktivo pozno prenesle v svojo nacionalno zakonodajo in je zato prišlo do zamud pri izvajanju ustreznih določb.

19 Komisija je na podlagi pregleda leta 2023 pripravila zakonodajni predlog, katerega cilj je bil izboljšanje plačilnega okvira v EU. Poleg spremenjene direktive o plačilnih storitvah in storitvah elektronskega denarja (PSD3) je Komisija predlagala tudi uredbo o plačilnih storitvah v EU (PSR). Uredbe EU se neposredno uporabljajo v vseh državah članicah, ne da bi bili potrebni nacionalni izvedbeni ukrepi, pri direktivah EU pa se od držav članic zahteva, da določbe v določenem roku prenesejo v svojo nacionalno zakonodajo. Sodišče je mnenja, da je predlog za dva ločena zakonodajna akta o plačilnih storitvah korak v pravo smer. Ker so pravila za ponudnike plačilnih storitev in potrošnike določena v uredbi, bo izvajanje v državah članicah najverjetneje bolj dosledno.

20 Zakonodajnima predlogoma o plaÄŤilnih storitvah (direktiva PSD3/uredba PSR) je bila priloĹľena celovita ocena uÄŤinka, v kateri so bile obravnavane vse glavne teme, ki jih je bilo treba pregledati. Odbor za regulativni nadzor, ki je neodvisen organ v okviru Komisije, je dokument preuÄŤil in ga pozitivno ocenil. Komisija in organ EBA sta sicer ustno razpravljala o mnenju organa EBA, vendar izid te razprave ni bil uradno dokumentiran.

21 Obseg pregleda je bil v večini vidikov celovit. Pri pregledu so bila sicer obravnavana vsa ključna vprašanja, ki so jih zastavili deležniki, vendar je Sodišče ugotovilo nekatere pomanjkljivosti v zvezi s cenovnimi intervencijami in odprtim bančništvom (glej odstavke ‎23–‎59).

22 V postopek pregleda so bila vključena javna in ciljno usmerjena posvetovanja z deležniki, pri katerih je Komisija prejela povratne informacije od vseh glavnih zadevnih strani. Komisija se je posvetovala tudi z nacionalnimi organi, in sicer v okviru svoje strokovne skupine za bančništvo, plačila in zavarovanje. Sodišče opozarja na to, da nacionalni organi, pristojni za varstvo konkurence, niso del te strokovne skupine. K sodelovanju v javnih posvetovanjih niso bili povabljeni, vendar so lahko predložili svoje povratne informacije v okviru posvetovanja s širšo javnostjo; to možnost je izkoristil le nemški zvezni urad za varstvo konkurence (glej odstavek ‎41). Komisija je pripravila povzetek povratnih informacij deležnikov, skupaj s svojo analizo.

Cenovne intervencije lahko pomenijo tveganje za uÄŤinkovito delovanje trga digitalnih plaÄŤil EU, kadar so neustrezno zasnovane

Merila za ocenjevanje, ali so cenovne intervencije ustrezne, niso bila jasna, prav tako se niso izvajali redni pregledi

23 Odprta in neizkrivljena konkurenca na notranjem trgu je eden od osrednjih ciljev, določenih v Pogodbi o delovanju EU5. Na splošno je cenovna intervencija ukrep, s katerim se zahteva, da se proizvod ali storitev ponudi na trgu po ceni, ki jo vnaprej določijo javni organi. V strokovni literaturi je cenovna intervencija opredeljena kot ena najbolj vsiljivih oblik intervencij na trgu. Vendar je lahko iz različnih razlogov upravičena, npr. zaradi socialnih vidikov ali tržne nepopolnosti. Namen cenovnih intervencij EU je na primer odpraviti izkrivljanja na trgu kartic ali ustvariti okolje, na katerem je dostop do inovativnih plačilnih storitev mogoč za širši trg6.

24 Na področju digitalnih plačil so v zakonodaji EU določene različne cenovne intervencije (glej okvir 2).

Okvir 2

VeÄŤje cenovne intervencije, relevantne za trg digitalnih plaÄŤil v EU

- Omejitev višine medbančne provizije za kartična plačila: Medbančno provizijo plača ponudnik plačilnih storitev, ki pridobi kartično plačilo, ponudniku plačilnih storitev, ki je kartico izdal. Ta provizija je omejena na 0,2 % plačilne vrednosti za transakcije s potrošniškimi debetnimi karticami in 0,3 % za transakcije s potrošniškimi kreditnimi karticami7.

- Prepoved zaračunavanja doplačil za kartična plačila in plačila SEPA: Trgovci ne smejo zaračunavati doplačil za transakcije s potrošniškimi karticami, za katere velja omejitev višine medbančne provizije, ter za kreditna plačila SEPA in direktne obremenitve SEPA8.

- Brezplačno zagotavljanje odprtega bančništva: Imetniki podatkov o računih morajo vzdrževati vsaj en vmesnik za varno komunikacijo, ki ga lahko uporabljajo tretji ponudniki. Imetniki podatkov o računih za uporabo teh vmesnikov od tretjih ponudnikov ne prejmejo nadomestila ali povračila9.

- Cenovna enakost ÄŤezmejnih plaÄŤil v eurih: Nadomestila, ki jih uporabniku plaÄŤilnih storitev obraÄŤuna ponudnik plaÄŤilnih storitev za ÄŤezmejna plaÄŤila v eurih, morajo biti enaka kot za ustrezna nacionalna plaÄŤila10.

Vir: Evropsko računsko sodišče

25 Nepravilno zasnovane cenovne intervencije pomenijo tveganje, da bodo ponudniki plačilnih storitev delovali neučinkovito ali da bosta izkrivljena ponudba in povpraševanje, kar bi nazadnje škodovalo tako potrošnikom kot trgovcem. Vendar v temeljnih pravnih aktih o digitalnih plačilih niso določena jasna merila, s katerimi bi bilo mogoče oceniti, ali in pod katerimi pogoji je neka intervencija upravičena ali kako dolgo se lahko uporablja.

26 Za nobeno od cenovnih intervencij v zvezi z digitalnimi plačili niso bile določene časovne omejitve. Na splošno so v različnih pravnih podlagah določeni enkratni pregledi, ki jih je treba izvesti v določenem roku, kot na primer v primeru omejitve višine medbančnih provizij in cenovne enakosti za čezmejna plačila v eurih (glej okvir 2)11. Komisija v zvezi s slednjo intervencijo še ni izvedla zahtevanega pregleda, čeprav bi ga morala opraviti že leta 2022.

27 Za nobeno od cenovnih intervencij ni pravne obveznosti, da bi bilo treba izvajati redne preglede. Prav tako ni določeno, katere podatke bi bilo treba zbirati, da bi bilo take preglede mogoče izvesti. Ker so cenovne intervencije vsiljive, lahko neobstoj določb o pregledu pomefni tveganje, da se neustrezni ukrepi ne odkrijejo in se nadalje izvajajo, kar na koncu škoduje potrošnikom, trgovcem ali ponudnikom plačilnih storitev.

Pri omejitvi višine medbančnih provizij niso bili ustrezno ocenjeni njeni pozitivni učinki in primernost njene ravni

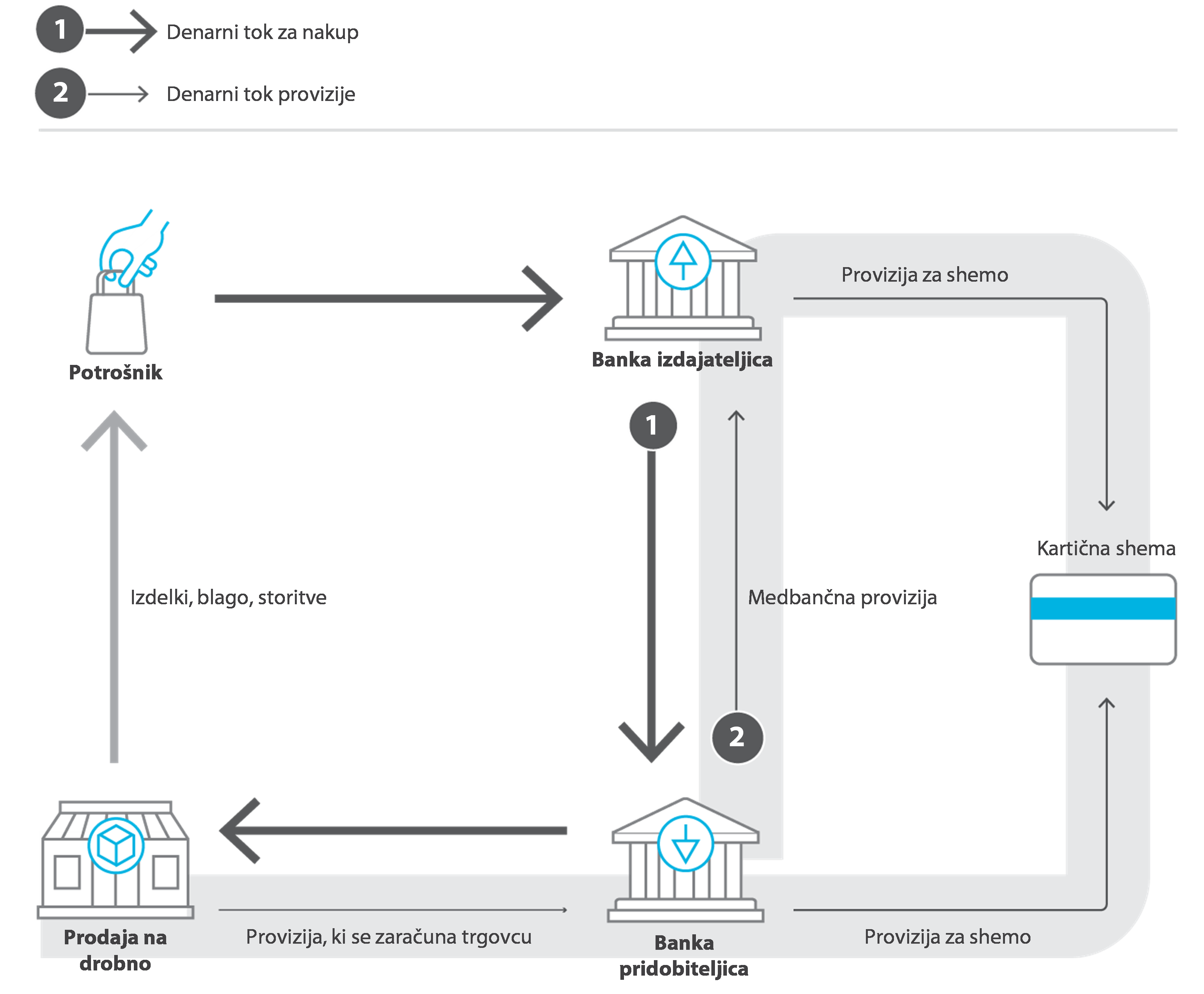

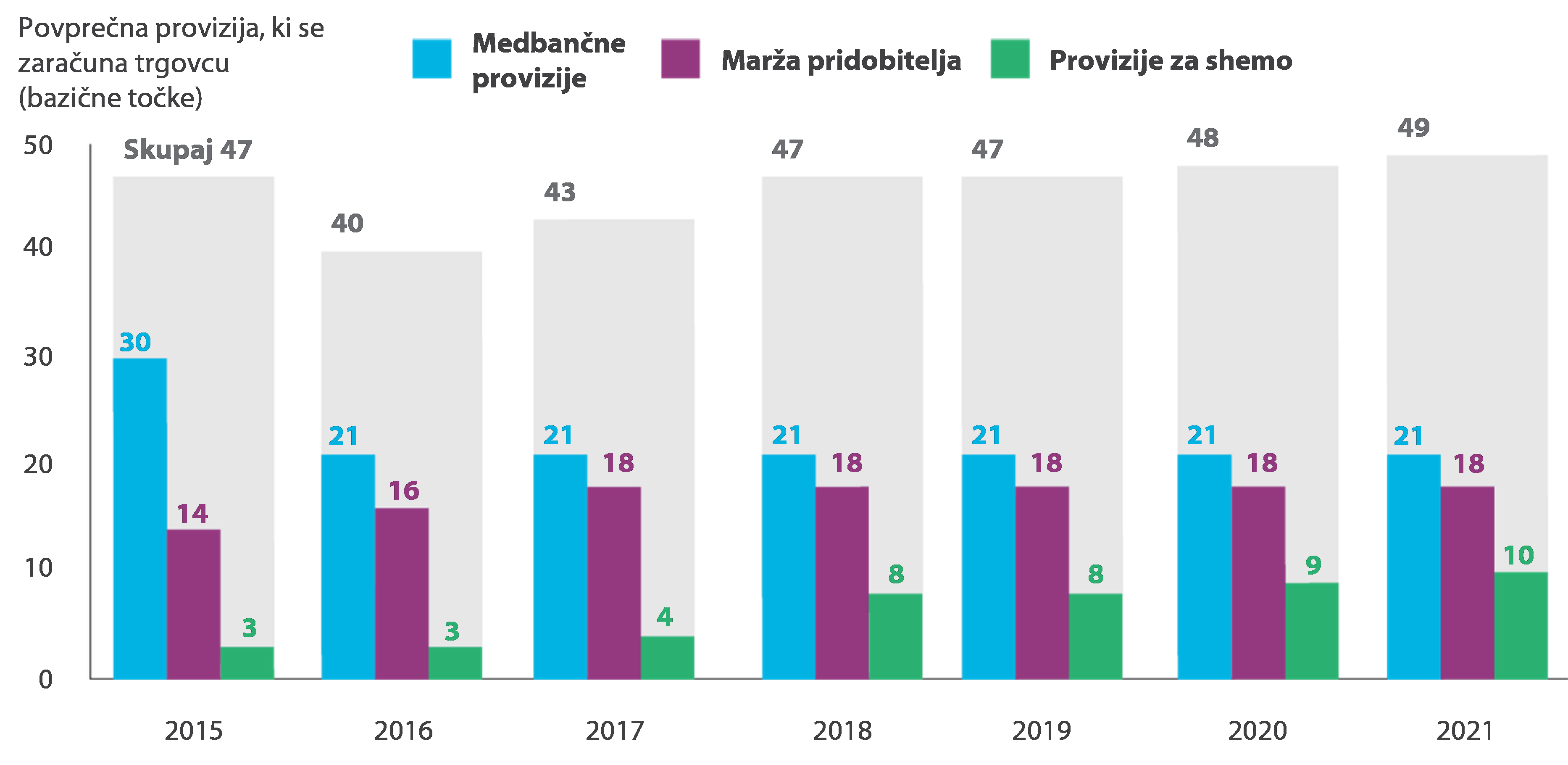

28 Običajen denarni tok pri kartičnem plačilu zajema več vrst provizij (glej sliko 4):

- v prvem koraku ponudnik plaÄŤilnih storitev, ki pridobi kartiÄŤno plaÄŤilo (na primer banka neke spletne trgovine), ponudniku plaÄŤilnih storitev, ki je izdal kartico (na primer banki, ki je kartico izdala stranki), plaÄŤa medbanÄŤno provizijo;

- v drugem koraku tako ponudnik plaÄŤilnih storitev, ki kartico izda, kot ponudnik plaÄŤilnih storitev, ki pridobi plaÄŤilo, plaÄŤata provizijo za shemo mednarodnim druĹľbam, ki upravljajo kartiÄŤno mreĹľo;

- nazadnje pa trgovec (na primer spletna trgovina) ponudniku plačilnih storitev, ki pridobi plačilo (banka, ki daje na voljo svoj plačilni sistem) plača provizijo, ki se zaračuna trgovcu. Ta provizija zajema medbančno provizijo, provizijo za shemo, provizijo za obdelavo, ki jo plača ponudnik plačilnih storitev, ki pridobi plačilo, in maržo pridobitelja. Zaradi prepovedi zaračunavanja doplačil trgovci teh stroškov ne morejo zaračunati neposredno strankam. Trgovci provizije za plačila vključijo v cene blaga in storitev kot splošni pribitek.

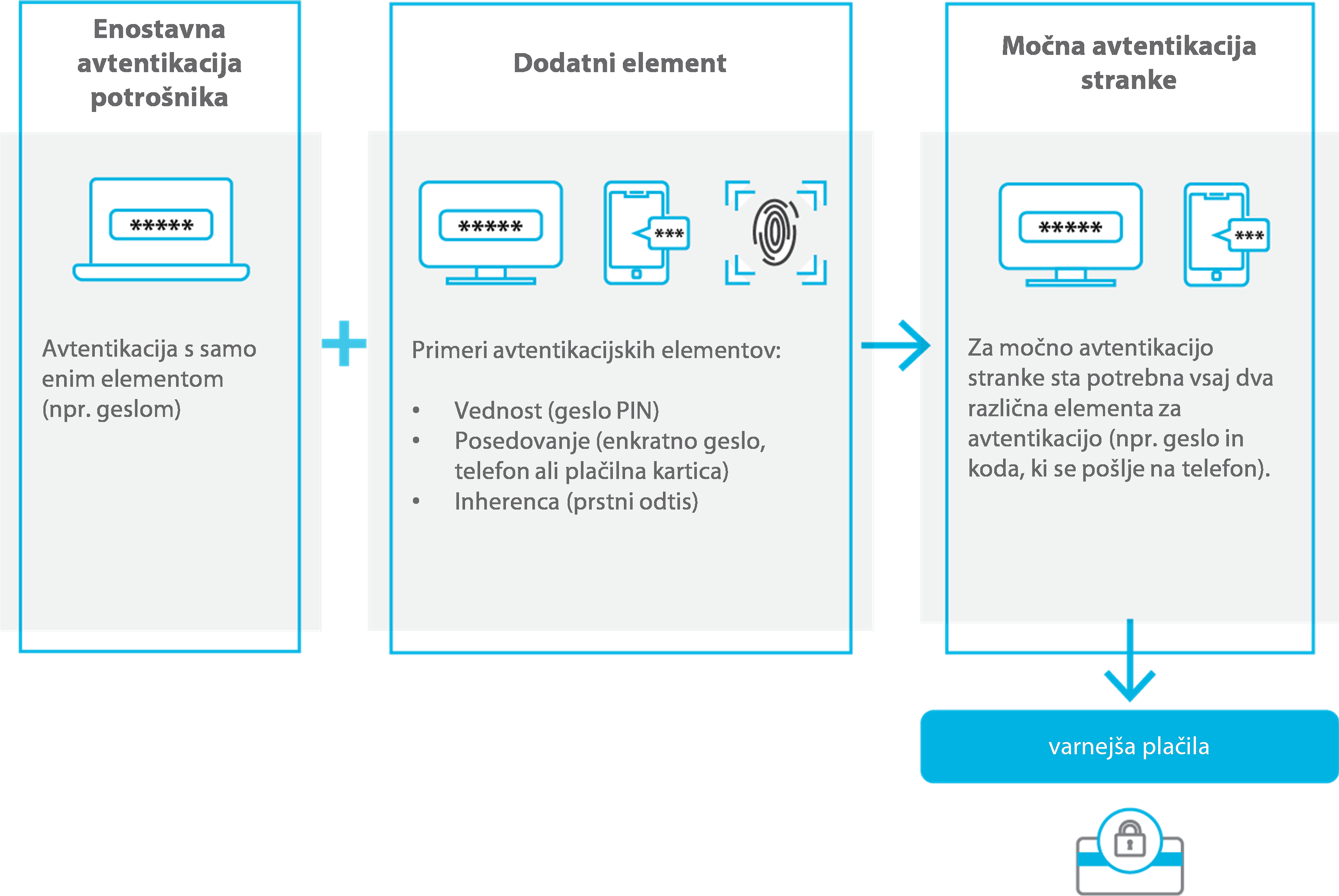

Slika 4 – Denarni tokovi pri običajnem kartičnem plačilu

Pridobitelj = banka trgovca na drobno/prejemnika plaÄŤila, ki pridobi kartiÄŤno plaÄŤilo.

Izdajatelj = banka potrošnika/plačnika, ki izda kartico.

Vir: Evropsko računsko sodišče na podlagi grafičnega gradiva Komisije

29 Leta 2023 je vrednost transakcij pri e-trgovanju in na prodajnih mestih znašala približno 1150 milijard EUR12. Sodišče ocenjuje, da so približno 80 % tega zneska pomenile kartične plačilne transakcije. Ocenjuje tudi, da je v letu 2023 skupni obseg letnih medbančnih provizij za te transakcije, ki so jih ponudniki plačilnih storitev, ki so plačila pridobili, plačali ponudnikom plačilnih storitev, ki izdajajo kartice, znašal od 2 do 3 milijarde EUR (ob predpostavki, da so medbančne provizije znašale od 0,2 % do 0,3 %), letne provizije za sheme so znašale okoli 1 milijardo EUR (ob predpostavki, da so povprečne provizije za sheme znašale 0,1 %), letne provizije, ki se zaračunajo trgovcu, pa so se gibale v višini od 5 do 6 milijard EUR (ob predpostavki, da je povprečna letna provizija, ki se zaračuna trgovcu, znašala 0,6 %). Na koncu provizijo, ki se zaračuna trgovcu, plača potrošnik.

30 Z omejitvijo višine medbančne provizije se posega v pogodbeno svobodo zasebnih podjetij, ki delujejo na trgu plačil. V uredbi o medbančnih provizijah je omejitev višine medbančnih provizij (glej okvir 2) določena kot odziv na specifične razmere na trgu kartičnih plačil, v katerih so se zaradi konkurence med kartičnimi omrežji za pridobitev ponudnikov plačilnih storitev kot izdajateljev njihovih kartic medbančne provizije višale namesto nižale (obratna konkurenca)13. Cilj so bile nižje medbančne provizije, ki so glavni sestavni del provizij, ki se zaračunajo trgovcem in jih ti nazadnje plačajo ponudnikom plačilnih storitev.

31 Komisija je za določitev omejitve višine provizije sprva uporabila teorijo „preizkusa indiferentnosti trgovcev”14 v kontekstu svoje politike konkurence. Cilj tega preizkusa je določiti primerno višino medbančnih provizij, in sicer tako, da se ugotovi višina, pri kateri bi povprečni trgovec sprejel kartično plačilo od enkratne stranke (npr. turista), ki želi plačati s kartico15. V tem kontekstu se predpostavlja, da je medbančna provizija glavni element provizije, ki se zaračuna trgovcu. Zlasti po sklepu Komisije iz leta 2007 o medbančnih provizijah družbe MasterCard in po pogovorih s Komisijo leta 2009 je bil preizkus indiferentnosti trgovcev podlaga za zadevne pristojbine za družbe MasterCard in za sklep o zavezah družbe VISA iz leta 2010.

32 Leta 2015 so bile omejitve višine pristojbin, določene v okviru teh sklepov Komisije, vključene tudi v uredbo o medbančnih provizijah. Komisija je želela potrditi višino teh omejitev, zato je opravila raziskavo o stroških trgovcev. Vendar v raziskavi niso bili zajeti mali trgovci, prav tako pa v njej ni bilo utemeljitve za specifično višino omejitve provizij, ki je bila uvedena z uredbo o medbančnih provizijah.

33 Komisija je junija 2020 objavila enkratno poročilo o pregledu16 uredbe o medbančnih provizijah. To je temeljilo na podatkih iz sredine leta 2017, kar pomeni, da so pregledani podatki zajemali le obdobje 24 mesecev, ki pa je po mnenju Sodišča prekratko, da bi se lahko pridobili celostni rezultati glede uspešnosti uredbe o medbančnih provizijah. V poročilu je Komisija ocenila, da so bili učinki omejitev višine provizij zadovoljivi, saj so obstajali prvi znaki, da se je višina provizij, ki se zaračunajo trgovcem, po uvedbi te omejitve zniževala. Vendar novejše študije, vsaj za nekatere države članice, kažejo, da je višina provizij, ki se zaračunajo trgovcu, znatno višja od regulativno omejene višine medbančnih provizij, čeprav imajo te študije nekatere omejitve (glej Prilogo II). Ena od nadaljnjih ključnih ugotovitev poročila je bila tudi, da se število in vrednost kartičnih plačil v EU povečujeta. Obrazloženo je bilo, da je ta rast deloma posledica izvajanja uredbe o medbančnih provizijah, saj je temeljila na obsežnejšem sprejemanju kartic s strani trgovcev, deloma zaradi nižjih medbančnih provizij.

34 Komisija je v tem poročilu navedla tudi, da je za neprekinjeno stabilno izvajanje uredbe na nekaterih področjih, kot so ocenjevanje, ali se omejitve pristojbin upoštevajo oziroma ali se jim subjekti izogibajo, potrebno pospešeno zbiranje podatkov in pozorno spremljanje. Navedla je tudi, da bo za realizacijo vseh učinkov uredbe o medbančnih provizijah potrebnega več časa zaradi omejenega obdobja uporabe uredbe, dolgoročne narave pogodb in nedavnih sprememb na trgu.

35 Komisija je februarja 2024 objavila študijo o novih spremembah na trgu kartičnih plačil. Vendar so bili v tem poročilu obravnavani le nekateri vidiki uporabe uredbe o medbančnih provizijah. Poleg tega so bili podatki v tej študiji zaradi nizke udeležbe deležnikov omejenega obsega17. Zato Komisija s to študijo ni zadostno dokazala pozitivnih učinkov omejitve višine medbančnih provizij in tega, ali je ta optimalna.

Razlogi Komisije za uvedbo prepovedi zaraÄŤunavanja doplaÄŤil niso bili ustrezno analizirani in utemeljeni z ustreznimi empiriÄŤnimi podatki

36 Doplačilo je dodatna dajatev, ki se zaračuna poleg dejanske cene blaga in storitev, in sicer za uporabo določenega načina plačila18. Na podlagi prepovedi zaračunavanja doplačil prejemniki plačil, kot so trgovci, ne smejo zaračunavati doplačil za kartične transakcije, za katere se uporablja omejitev višine medbančne provizije, in za transakcije SEPA. Ta rešitev bi lahko bila koristna za potrošnike, lahko pa ima tudi negativne posledice, saj je transparentnost stroškov plačil manjša. Zato je treba pri odločitvi o uvedbi prepovedi zaračunavanja doplačil temeljito analizirati vse posledice. Prepoved je bila uvedena z direktivo PSD2 in utemeljena na podlagi treh glavnih razlogov (glej okvir 3).

Okvir 3

Trije razlogi za prepoved zaraÄŤunavanja doplaÄŤil19

- Zaradi različnih nacionalnih pravil o zaračunavanju doplačil je prišlo do zmede med potrošniki, zlasti glede plačil znotraj EU.

- Pojavili so se številni primeri zaračunavanja doplačil, ki so bila višja od stroškov, ki jih je imel trgovec (čezmerno zaračunavanje nadomestil).

- Provizije, ki se zaračunajo trgovcu, so bile v glavnem sestavljene iz medbančnih provizij, katerih višina bi morala biti omejena v skladu z uredbo o medbančnih provizijah.

37 Sodišče je ugotovilo, da razlogi za uvedbo prepovedi zaračunavanja doplačil niso bili utemeljeni na podlagi zadostnih dokazov. Sodišče v oceni učinka direktive PSD2, ki jo je opravila Komisija, ni našlo jasnih dokazov o zmedi med potrošniki (glej razlog (1) v okviru 3), na primer v potrošniških raziskavah. Ocena učinka je vključevala le splošno omembo različnih pravil o zaračunavanju doplačil v državah članicah, ki naj bi povzročala zmedo med potrošniki pri e-trgovanju znotraj EU20. Vendar so vrste plačil, ki so bile navedene v oceni učinka, pomenile le 8 % vseh plačil v letu 2021, kar je le manjša manjšina21.

38 Sodišče ni našlo nobenih trdnih empiričnih podatkov, s katerimi bi se lahko utemeljila domneva, da so bila doplačila v času uvedbe prepovedi leta 2015 sistematično čezmerna (glej razlog (2) v okviru 3). Tudi Komisija sama je priznala, da je do čezmernega zaračunavanja doplačil prišlo le v nekaterih primerih22. Poleg tega je bilo zaračunavanje čezmernih doplačil potrošnikom v tistem času že prepovedano na podlagi direktive o pravicah potrošnikov23.

39 Komisija ni imela veliko podatkov (glej odstavek ‎34) in dokumentirane analize, s katerimi bi bilo potrjeno, da so provizije, ki se zaračunajo trgovcu, dejansko obsegale predvsem medbančne provizije (glej razlog (3) v okviru 3). V zvezi s tem je Sodišče opredelilo tri študije (glej odstavek ‎41 in Prilogo II), ki kljub nekaterim omejitvam kažejo na to, da v nekaterih državah članicah med provizijami, ki se zaračunajo trgovcem, niso bile znatne medbančne provizije, temveč druge vrste provizij.

40 Poleg tega Komisija pri analizi prepovedi zaračunavanja doplačil, ki jo je opravila, ni podrobno preučila posledic različnih načinov plačevanja in distribucijskih kanalov (e-‍trgovanje ali prodajna mesta) na konkurenco. Ponudnikom dražjih, splošno uporabljanih plačilnih instrumentov (npr. kreditnih kartic) ni v interesu, da bi znižali provizije, ki jih zaračunavajo trgovcem, zaradi preslabe transparentnosti. To na koncu vpliva na ceno blaga ali storitev (glej okvir 4).

Okvir 4

Poenostavljen prikaz prepovedi zaraÄŤunavanja doplaÄŤil v praksi

Trgovec želi dvema potrošnikoma prodati enako blago za 100 EUR. Potrošnik A uporabi kreditno kartico, potrošnik B pa plača s kreditnim plačilom. Potrošnik A se odloči plačati s kreditno kartico, pri čemer mora trgovec ponudniku plačilnih storitev plačati provizijo v višini 2 EUR, medtem ko pri kreditnem plačilu ne nastanejo stroški. Da bi za trgovca ne nastali stroški, mora zaračunati splošni pribitek. V tem specifičnem primeru bi pribitek znašal 1 % (nadomestilo 2 EUR/200 EUR celotnega zneska prodaje). Zato mora vsak od potrošnikov plačati znesek v višini 101 EUR.

Povišanje cene zaradi stroškov plačilnih instrumentov za potrošnika ni transparentno, na koncu pa verjetno povzroči povišanje globalnega pribitka in s tem povišanje cen na splošno.

Če bi bilo zaračunavanje doplačil dovoljeno in bi se čezmerno zaračunavanje doplačil uspešno nadzorovalo, bi cena za potrošnika A znašala 102 EUR, za potrošnika B pa 100 EUR. Večja transparentnosti bi omogočala bolje informirane odločitve in s tem večjo konkurenco v plačilnem sektorju.

Vir: Evropsko računsko sodišče

41 Pri javnem posvetovanju v zvezi z direktivo PSD2 je zaskrbljenost glede negativnih učinkov na konkurenco izrazil nemški organ, pristojen za konkurenco24. Da struktura nadomestil v mednarodnih kartičnih shemah ni transparentna in da je zviševanje višine nadomestil posledica pomanjkanja konkurence, je bilo poudarjeno tudi v študiji iz leta 2024, ki jo je naročila Komisija25.

42 Regulativni organ Združenega kraljestva za plačilne sisteme je analiziral podobne spremembe pristojbin za shemo in obdelavo, ki so jih mednarodne kartične sheme uvedle med letoma 2017 in 2021, in sicer, da bi razjasnil, kakšne omejitve za konkurenco prinaša določanje pristojbin26. Za EU takšna analize ni, čeprav bi pripomogla k boljšemu razumevanju razvoja na plačilnem trgu, da bi se lahko sprejele informirane odločitve glede relevantne politike. Avstralija, tako kot EU, uporablja omejitev višine medbančnih provizij. Omogoča pa tudi zaračunavanje doplačil za neposredne stroške v okviru jasnih omejitev27. Višina provizij, ki se zaračunajo trgovcem, se je v Avstraliji od leta 2005 znatno znižala.

43 Glede na analize, ki so na voljo za trg EU, Sodišče ugotavlja, da Komisija ni imela zadostne podlage za trditev, da so morebitni pozitivni učinki prepovedi zaračunavanja doplačil za potrošnike očitno pomembnejši od dolgoročnih posledic za konkurenco in navsezadnje za potrošnike same.

Komisija zaradi določb o zaupnosti informacij ne more uspešno spremljati učinka cenovnih intervencij

44 Ključna težava pri ocenjevanju omenjenih dveh cenovnih intervencij v zvezi s plačili s kreditnimi karticami je še vedno pomanjkanje podatkov o provizijah, ki se zaračunajo trgovcu, in stroških (glej odstavek ‎39). Višina teh provizij je odvisna od velikosti trgovca in distribucijskih kanalov ter zajema tako enkratne kot redne stranke. Vendar zaradi določb o zaupnosti v kartičnih shemah te informacije niso javno dostopne. Ker ni podatkov, Komisija ne more spremljati, kakšni so učinki prepovedi zaračunavanja doplačil in omejitve višine medbančnih provizij, oziroma ovrednotiti, ali so ti ukrepi uspešni. Sodišče ugotavlja, da bi Komisija take podatke od sektorja lahko pridobila na podlagi svojih preiskovalnih pooblastil na področju politike konkurence28.

Na področju odprtega bančništva ni standardizacije, ureditev glede spremljanja pa je pomanjkljiva

45 Odprto bančništvo je koncept deljenja podatkov, v skladu s katerim so imetniki podatkov o računih, običajno banke, zavezane podatke o plačilih strank deliti s tretjimi ponudniki storitev. Eden od pomembnih primerov uporabe za tako deljenje podatkov so storitve odreditve plačil, na primer, kadar banka pooblasti tretjega ponudnika storitev, da dostopa do bančnega računa stranke in odredi plačilo za spletne nakupe. Prve določbe o odprtem bančništvu v EU so bile uvedene z direktivo PSD2.

46 Deljenje podatkov se omogoča z vmesniki (glej sliko 5), s katerimi je možna varna komunikacija med imetniki podatkov o računih in tretjimi ponudniki storitev. V skladu z direktivo PSD2 lahko imetniki podatkov o računih bodisi ustvarijo namenske vmesnike, imenovane tudi vmesniki za aplikacijsko programiranje, bodisi dovolijo uporabo vmesnikov za stranke. V slednjem primeru se tretji ponudnik storitev obnaša kot stranka, ki uporablja standardno spletno stran banke za dostop strank do plačilnih računov. Kadar tretji ponudnik storitev uporablja vmesnik za stranko, se mora jasno identificirati.

Slika 5 – Na kratko o odprtem bančništvu

Vir: Evropsko računsko sodišče na podlagi podatkov Komisije

47 Sodišče je ugotovilo, da sta se pri uporabi okvira EU za odprto bančništvo pokazala dve pomembna problema, povezana z njegovo zasnovo. Prvič, zaradi obveznosti, da se tretjim ponudnikom storitev dostop do podatkov uporabnikov plačil zagotavlja brezplačno, imetniki podatkov o računih po vsej verjetnosti nimajo interesa, da bi zagotavljali visokokakovostne storitve. Drugič, ker za vmesnike za aplikacijsko programiranje ni standarda, se za tretje ponudnike storitev, ki uporabljajo te podatke, pojavljajo ovire. Poleg tega se je odprto bančništvo doslej izvajalo in spremljalo na nacionalnih ravneh.

Z direktivo PSD2 je bilo doloÄŤeno brezplaÄŤno zagotavljanje podatkov

48 Z direktivo PSD2 je bil uveden model odprtega bančništva, pri katerem morajo imetniki podatkov o računih podatke o plačilih svojih strank zagotavljati brezplačno. Komisija je to rešitev predlagala leta 2013 na podlagi predpostavke, da bodo imetniki podatkov o računih imeli minimalne stroške29. Vendar so pri ponovnem pregledu direktive PSD2 strokovnjaki, ki jih je najela Komisija, ocenili, da so enkratni stroški sektorja za razvoj vmesnikov za aplikacijsko programiranje znašali približno 2,2 milijarde EUR, vsakoletni stroški pa znašajo še približno 0,3 milijarde EUR, oboje pa večinoma nosijo imetniki podatkov o računih30.

49 V oceni učinka, ki jo je opravila Komisija in na kateri temelji direktiva PSD2, so imetniki podatkov o računih navedli, da je brezplačno zagotavljanje odprtega bančništva zaviralo inovacije, in sicer tako kar zadeva razvoj visokokakovostnih mehanizmov dostopa, kot pri uvedbi novih funkcij31. Pomisleki glede tega, da ni interesa za razvoj funkcij v odprtem bančništvu, so relevantni, saj lahko podatke, ki se prek odprtega bančništva zagotavljajo brezplačno, tretji ponudniki storitev, na primer platforme za spletno prodajo, uporabljajo za razvoj ali izboljšanje lastnih poslovnih modelov.

50 Komisija je menila, da bi lahko zahteva, naj tretji ponudniki storitev za storitve za odprto bančništvo plačajo nadomestilo, povzročila motnje na trgu32. Menila je tudi, da bi nadomestilo za odprto bančništvo negativno vplivalo na dobičkonosnost tretjih ponudnikov storitev in jih prisililo k prenehanju poslovanja. Vendar ta ocena ni bila utemeljena s kvantitativno analizo tega, kakšen učinek imajo različne višine nadomestil. Poleg tega je bila ocena Komisije osredotočena le na tretje ponudnike storitev, kakšen bo učinek predlaganega modela odprtega bančništva na dobičkonosnost imetnikov podatkov o računih, pa v oceni ni bilo obravnavano, čeprav gre v obeh primerih za profitne subjekte.

51 V nasprotju z odprtim bančništvom je Komisija v pravnem okviru za odprte finance za deljenje podatkov predvidela sprejemljivo nadomestilo, povezano s stroški, o katerem bi se dogovorili udeleženci na trgu v sektorskih shemah33. Odprte finance ne obsegajo le podatkov o plačilnih računih, temveč se nanašajo širše na dostop do podatkov o strankah in uporabo teh podatkov pri številnih finančnih storitvah (npr. finančni podatki o zavarovanjih, pokojninah, posojilih, prihrankih in naložbah). Ta primer dokazuje, da je uvedba nadomestil v odprtem bančništvu izvedljiva.

V direktivi PSD2 ni bil doloÄŤen skupni standard za vmesnike za aplikacijsko programiranje

52 V direktivi PSD2 ni bil določen pogodbeni ali tehnični standard za vmesnike za aplikacijsko programiranje. Ker ni bilo enotnega standarda, kot je ugotovil organ EBA, so nastale različne rešitve za vmesnike po vsej EU, kar je prispevalo k razdrobljenosti trga34. Vmesniki se razlikujejo po kakovosti in funkcionalnosti, kar vpliva na uporabniško izkušnjo in delovanje storitev odprtega bančništva35.

53 Tretji ponudniki storitev36 in organ EBA37 vedno znova odkrivajo ovire pri dostopu do podatkov prek vmesnikov za aplikacijsko programiranje. Take ovire so na primer to, da so potrebni veÄŤkratna moÄŤna avtentikacija stranke, dodatne registracije ali roÄŤni vnos IBAN.

54 Med ponovnim pregledom direktive PSD2 je organ EBA Komisiji priporočil, naj preuči, ali bi bilo izvedljivo, da se sprejme skupni standard za vmesnike za aplikacijsko programiranje po vsej EU38. Organ EBA je menil, da bi skupni standard prinesel znatne koristi, kot so morebitno znižanje stroškov za vzdrževanje in prilagajanje vmesnikov, zmanjšanje ovir za vstop na trg ali prispevek k enakim konkurenčnim pogojem. Cilj Komisije je bil kar se da zmanjšati motnje in preprečiti nepovratne stroške za že opravljene naložbe v razvoj vmesnikov. Vendar Komisija ni sistematično ocenila, kakšne bi bile koristi skupnega standarda za vmesnike za aplikacijsko programiranje, tudi kar zadeva prihranke ali sinergije za ponudnike plačilnih storitev, ki bi nastali, ker trg ne bi bil več razdrobljen.

55 Komisija namerava z zakonodajnim predlogom za plačilne storitve (direktiva PSD3/uredba PSR) uvesti minimalne zahteve za vmesnike za aplikacijsko programiranje. V teh minimalnih zahtevah so na primer zajete varnost, razpoložljivost in učinkovitost vmesnikov, storitev in podatkov, ki se izmenjujejo. Zakonodajni predlog vsebuje tudi člen, v katerem je določeno, katere ovire za dostop do podatkov so prepovedane39. S temi zahtevami se bodo sicer najverjetneje obravnavale znane ovire v odprtem bančništvu, vendar zahteve niso dovolj fleksibilne, da bi se z njimi lahko odzivali na prihodnje izzive na zelo dinamičnem področju, zato bodo morda potrebne nadaljnje zakonodajne spremembe.

Doslej se je odprto bančništvo izvajalo in spremljalo na nacionalnih ravneh

56 Doslej se je izvajanje odprtega bančništva v EU izvrševalo na podlagi nadzora, ki ga izvajajo pristojni nacionalni organi, organ EBA pa je odgovoren za zagotavljanje konvergence nadzora (glej odstavek ‎08).

57 Združeno kraljestvo, ki je v glede na mednarodni indeks vodilna država pri odprtem bančništvu40, je oblikovalo trdnejši okvir za izvajanje in spremljanje tega področja kot EU, ki se je prvotno uporabljal za devet največjih bank Združenega kraljestva. Za izvajanje tega okvira, vključno s pripravo standarda za vmesnike za aplikacijsko programiranje ter oblikovanjem podatkovnih struktur in varnostnih arhitektur, je bil odgovoren poseben organ, tj. organ za izvajanje odprtega bančništva (OBIE), ki ga je nato nadomestil organ Open Banking Limited. OBIE je izdal smernice za uporabo za stranke, ki so naslovljene neposredno na vse deležnike, kot so ponudniki plačilnih storitev in tretji ponudniki storitev41, in v katerih so združene regulativne zahteve in izkušnje strank, da bi bila uporaba odprtega bančništva enostavnejša in da bi se predstavile najboljše prakse. V EU ni podobnih smernic, obstajajo le nezavezujoča mnenja organa EBA, naslovljena na pristojne nacionalne organe, v katerih so obravnavane nekatere od zadevnih tem42.

58 V skladu z direktivo PSD2 imetnikom podatkov o računih ni treba predložiti podatkov o razpoložljivosti in učinkovitosti vmesnikov pristojnim nacionalnim organom ali EBA. Zato zanesljivi konsolidirani podatki o odprtem bančništvu v EU niso na voljo. Vendar je v predlogu direkitve PSD3/uredbe PSR predvidena zahteva, da bodo morali imetniki podatkov o računih poročati pristojnim nacionalnim organom. Organ EBA bo moral o velikosti in delovanju trga odprtega bančništva Komisiji poročati le vsaki dve leti. Organ OBIE pa od marca 2017 ključne podatke o smotrnosti delovanja odprtega bančništva v Združenem kraljestvu objavlja mesečno.

59 Komisija je ocenila, da je do leta 2021 odprto bančništvo uporabljalo manj kot 5 % potrošnikov v EU43, kar je manj kot v Združenem kraljestvu (7 % decembra 2021 in 11 % oktobra 2023)44. Vendar so te ocene le delno zanesljive, saj o številu uporabnikov odprtega bančništva ni verodostojnih podatkov45. Brez takih podatkov Komisija ne more oceniti, koliko se odprto bančništvo uporablja, ali preveriti svojih prvotnih predpostavk, na katerih je temeljila začetna zasnova odprtega bančništva46.

Zaradi slabosti pri spremljanju in zbiranju podatkov Komisija ne more dobro oceniti uÄŤinka politik o digitalnih plaÄŤil

60 Strategija EU za mala plačila, ki jo je pripravila Komisija, zajema cilj, da bi bila čezmejna plačila v tretje države in iz njih hitrejša, cenovno ugodnejša, dostopnejša, bolj transparentna in priročna. Poleg tega bi se morali na podlagi politik za čezmejna plačila, kot je bilo dogovorjeno na ravni skupine G20, izboljšati stroški, hitrost, dostopnost in transparentnost malih plačil. Sodišče je pričakovalo, da bo Komisija v zvezi s tem določila ciljne vrednosti, ki bodo usklajene z mednarodnimi cilji, in dosledno spremljala napredek, da bi ocenila, ali so njene politike uspešne.

61 Sodišče je preučilo, ali je Komisija za plačila EU določila ciljne vrednosti v zvezi s stroški, hitrostjo, dostopnostjo in transparentnostjo ter ali jih uporablja za oceno in spremljanje svojih politik. Pregledalo je tudi ukrepe Komisije, ki bi lahko vplivali na glavne značilnosti plačil, in na podlagi razpoložljivih podatkov ocenilo dejanski napredek, ki je bil dosežen pri izboljšanju njihove učinkovitosti.

Komisija doslej ni niti opredelila kazalnikov za merjenje hitrosti, stroškov, dostopnosti in transparentnosti plačil na ravni EU niti določila ciljnih vrednosti zanje

62 Komisija doslej na ravni EU ni določila specifičnih kazalnikov za to, kako meriti izboljšanje pri učinkovitosti plačil, niti ni v zvezi s tem določila nobenih ciljnih vrednosti za različne vrste plačil. Nasprotno pa so voditelji in voditeljice skupine G20 (ki vključuje EU) leta 2021 potrdili specifične kazalnike in ciljne vrednosti za čezmejna plačila, ki naj bi bili doseženi do konca leta 202747. Glavni kazalniki in ciljne vrednosti so:

- Skupni povprečni stroški plačil malih vrednosti ne bi smeli biti višji od 1 %. Do konca leta 2027 nobeni stroški ne bi smeli biti višji od 3 % (kazalnik stroškov/ciljna vrednost).

- 75Â % ÄŤezmejnih plaÄŤil bi bilo treba knjiĹľiti v dobro v eni uri, preostanek pa v enem delovnem dnevu (kazalnik hitrosti/ciljna vrednost).

- Vsakdo bi moral imeti vsaj eno možnost pošiljanja in prejemanja čezmejnih elektronskih plačil (kazalnik dostopnosti/ciljna vrednosti).

- Ponudniki plačilnih storitev bi morali uporabnikom plačilnih storitev zagotoviti minimalni obseg informacij o čezmejnih plačilih, pri čemer bi morali prikazati vse zadevne stroške, pričakovani čas prejema, status plačila in pogoje uporabe (kazalnik transparentnosti/ciljna vrednost).

63 Ciljne vrednosti, ki jih je doloÄŤila skupina G20, veljajo le za ÄŤezmejna plaÄŤila. Vendar bi morali v EU imeti tudi domaÄŤi uporabniki moĹľnost, da uporabljajo poceni, hitre, dostopne in transparentne transakcije. V tem smislu bi lahko bila merila skupine G20 relevantna tudi za domaÄŤa plaÄŤila.

Z ukrepi Komisije bi se lahko nekoliko izboljšala transparentnost, hitrost in stroški plačil, vendar rezultati še niso vidni

64 Do časa revizije Sodišča Komisija ni sistematično ocenjevala učinka svojih zakonodajnih predlogov in obstoječe zakonodaje o plačilih (bodisi na podlagi meril skupine G20 bodisi na podlagi lastnih meril). Ker take ocene ni bilo, je Sodišče opredelilo nekatere ukrepe Komisije, na podlagi katerih bi se lahko izboljšala transparentnost, hitrost, stroški in dostopnost. To velja zlasti za predlog direktive PSD3/uredbe PSR, in sicer v zvezi s transparentnostjo, ter spremembo uredbe SEPA o takojšnjih plačilih in sicer v zvezi s hitrostjo. Tozadevni potencial ima tudi mednarodni standard sporočanja za plačila (ISO 20022), s katerim se omogoča lažja mednarodno interoperabilnost plačil.

Direktiva PSD3/ uredba PSR zagotavljata veÄŤjo transparentnost v zvezi s plaÄŤili

65 V zakonodajnem predlogu za plačilne storitve (direktiva PSD3/uredba PSR) so predvidene izboljšave glede transparentnosti pri čezmejnih plačilih iz EU v tretje države. Natančneje, ponudnik plačilnih storitev bo moral uporabniku plačilnih storitev predložiti oceno, v kolikšnem času bo ponudnik plačilnih storitev prejemnika plačila, ki se nahaja zunaj EU, prejel sredstva. Prav tako predlog določa, da morajo ponudniki plačilnih storitev ocenjena nadomestila za pretvorbo valute pri takih mednarodnih transakcijah prikazati na enak način kot za kreditna plačila znotraj EU48.

Takojšnja plačila v eurih se ne uporabljajo pogosto

66 Takojšnja plačila so kreditna plačila, s katerimi so sredstva na računu prejemnika plačila na voljo v desetih sekundah po izvršitvi plačilnega naloga. Strategija EU za mala plačila, ki jo je pripravila Komisija, vsebuje načrte, da bi takojšnja plačila postala nova običajna praksa za prenos sredstev, in sicer s ciljem, da bi se takojšnja plačila v EU v celoti uveljavila do konca leta 2021. Komisija je preučila, koliko se takojšnja plačila v eurih uporabljajo, in ugotovila, da je bilo takoj izvršenih le 16,8 % kreditnih plačil SEPA, ki so bila opravljena v zadnjem četrtletju leta 202349. Analizirala je tudi razloge za tako slabo uveljavitev takojšnjih plačil v eurih (glej okvir 5).

Okvir 5

Razlogi za nezadostno uveljavitev takojšnjih plačil

- Ponudnikom plačilnih storitev ni v interesu, da bi ponujali storitev takojšnjih plačil v eurih.

- Stroški transakcij so višji kot za alternativne plačilne metode.

- Visoka stopnja takojšnjih plačil, ki so bila zavrnjena, ker je bilo zanje napačno ugotovljeno, da se nanašajo na osebe, uvrščene na sezname sankcij EU.

- Pomisleki plačnikov glede varnosti takojšnjih plačil.

Vir: Komisija

67 Komisija se je želela odzvati na izzive v zvezi s takojšnjimi plačili, zato je predlagala spremembo uredbe SEPA, ki je bila sprejeta februarja 2024. V skladu s spremenjeno uredbo morajo ponudniki plačilnih storitev prejemati takojšnja plačila v eurih in jih ponujati za nadomestilo, ki ni večje od nadomestila za standardna kreditna plačila v eurih.

68 Vendar se sprejeta sprememba uredbe SEPA ne uporablja za transakcije znotraj EU, ki niso v eurih, ali za domače transakcije EU, ki niso v eurih. Poleg tega uporabnikom plačil ni treba uporabljati takojšnjih plačil v eurih; še vedno lahko izbirajo med standardnimi in takojšnjimi kreditnimi plačili. Zaradi tega uveljavitev takojšnjih plačil morda ne bo dovolj obsežna, da bi bil dosežen cilj skupine G20 glede hitrosti, tj. uveljavitev po vsej EU do leta 2027. Predvidena raven uporabe takojšnjih plačil sicer ni bila količinsko opredeljena, vendar Komisija pričakuje, da bo znatna, saj naj bi taka plačila postopoma postala nova normalnost.

69 Določbe o hitrosti plačil so vključene tudi v direktivo PSD2. Če sta tako ponudnik plačilnih storitev, ki je pošiljatelj, kot ponudnik plačilnih storitev, ki je prejemnik, v EU, morajo biti plačila izvršena v enem delovnem dnevu. Za plačila znotraj EU v valutah EU, ki niso euro, se lahko ponudniki plačilnih storitev in uporabniki plačilnih storitev dogovorijo o časovnem okviru za izvedbo plačila, ki je dolg do štiri delovne dni50. Ta časovni okvir se dejansko uporablja za nestandardizirana čezmejna plačila zunaj shem SEPA, ki pomenijo majhen delež transakcij. Komisija pri pripravi zakonodajnega predloga o plačilnih storitvah (direktiva PSD3/uredba PSR) ni ponovno ocenila, ali sta ti dve določbi glede na ciljne vrednosti skupine G20 še ustrezni. Komisija je ocenila, ali so bili ključni ukrepi ‎(33) v strategiji za mala plačila zaključeni, vendar Sodišče ni našlo dokazov, da bi bila opravljena analiza trajanja izvršitve za čezmejna mednarodna plačila (glej Prilogo III).

V zvezi z izvajanjem mednarodnega standarda sporoÄŤanja v EU je bilo malo nadaljnjih ukrepov

70 Skupina G20 meni, da je sprejetje standarda Mednarodne organizacije za standardizacijo za finančna sporočila (ISO 20022) za udeležence na trgu ena od ključnih prioritet za to, da bi se dosegli njeni cilji (glej okvir 6). Standard ISO 20022 med drugim določa, da morajo sporočila vključevati identifikator pravnih subjektov, ki omogoča, da se subjekti, vključeni pri plačilih, enoznačno identificirajo51.

Okvir 6

Pomen standarda ISO 20022 za plaÄŤila

ISO 20022 je svetovni standard za finanÄŤna sporoÄŤila. V njem je doloÄŤena metodologija za opis finanÄŤnega trgovanja v skupnem jeziku. Standard temelji na podatkovnem slovarju in katalogu sporoÄŤil (npr. za plaÄŤila), tako da je dostopen vsem.

Standard ISO 20022 bo prispeval k doseganju ciljev skupine G20, in sicer na podlagi standardizacije sporočil o plačilih, omogočanja lažje interoperabilnosti med različnimi plačilnimi sistemi in omogočanja obsežnejše izmenjave podatkov v celotnem plačilnem postopku. Ponudniki plačilnih storitev lahko s sprejetjem standarda ISO 20022 racionalizirajo plačilne postopke, izboljšajo sledenje in usklajevanje transakcij ter zmanjšajo stroške.

Vir: Evropsko računsko sodišče na podlagi združenja SWIFT

71 K izvajanju standarda ISO 20022 do konca leta 2022 je pozvala tudi Komisija v svoji strategiji EU za mala plačila (glej ključni ukrep ‎(30) v Prilogi III). Evropski svet za plačila Komisijo redno obvešča o spoštovanju standarda ISO 20022 pri plačilih SEPA v eurih. Vendar Komisija nima podatkov o tem, kako evropski ponudniki plačilnih storitev ta standard uporabljajo za čezmejna plačila, ki vključujejo druge valute, standarda ISO 20022 pa tudi ni obravnavala pri svojem ponovnem pregledu direktive PSD2. Komisija pa je v svoj predlog PSR vključila zahtevo, da morajo uporabniški vmesniki uporabljati mednarodne standarde sporočanja, kot so standardi ISO52 (glej odstavek ‎46).

Komisija ni imela veliko podatkov, da bi lahko ocenila, ali imajo potrošniki dejansko dostop do hitrejših in cenejših plačil

72 Komisija med revizijo Sodišča ni predložila nobenih statističnih podatkov ali lastne analize o hitrosti (razen za takojšnja plačila v eurih), stroških, transparentnosti ali dostopnosti plačil v EU. Sodišče v zvezi s tem opominja, da je bila Komisija pravno zavezana do aprila 2022 opraviti pregled uredbe o čezmejnih plačilih, vključno s spremembami pri stroških (za domača in čezmejna plačila)53. Vendar pregleda še ni opravila.

73 Sodišče je odkrilo, da so edini mednarodno primerljivi podatki o plačilih, primerni za analizo dejanskih sprememb pri glavnih značilnostih digitalnih plačil, tisti iz letnega poročila Odbora za finančno stabilnost za leto 202354. V prvem takem letnem poročilu je poudarek na izpolnjevanju ciljnih vrednosti skupine G20. Vendar v poročilu regija EU ni prikazana ločeno, temveč kot del širše regije „Evropa in Srednja Azija”. Iz poročila je na splošno razvidno, da je doseganje ciljnih vrednosti skupine G20 glede plačil še nezaključeno, saj jih ni dosegla nobena od regij, analiziranih v poročilu.

74 Kar zadeva hitrost, je bilo v poročilu Odbora za finančno stabilnost navedeno, da se samo 1–30 % čezmejnih plačil v Evropi in Srednji Aziji knjiži v dobro na račune strank v eni uri. To je precej pod ciljno vrednostjo skupine G20, ki je bila zastavljena na 75 %.

75 Kar zadeva stroške, je iz poročila Odbora za finančno stabilnost razvidno, da je povprečje za čezmejna mala plačila v Evropi in Srednji Aziji znašalo 1,5 %, tako za pošiljanje kot za prejemanje čezmejnih plačil. Kljub temu so stroški pri 17–‍20 % transakcij presegali 3 %.

76 Glede na informacije iz istega poročila je bilo 40–80 % transakcij (odvisno od primera uporabe) za uporabnike plačil transparentnih. V zvezi s tem je regija, ki ji pripada Evropa, dobro napredovala.

77 Dostopnost plačil (zlasti čezmejnih plačil) je mogoče meriti na podlagi lastništva računa. Na podlagi podatkovne zbirke Global Findex iz leta 2021, ki jo je uporabljal tudi Odbor za finančno stabilnost, ima več kot 90 % odraslega prebivalstva v večini držav članic EU dostop do plačilnih računov, kar jim omogoča opraviti čezmejna plačila. Samo Romunija (31 %), Bolgarija (16 %) in Madžarska (12 %) imajo znaten delež odraslih oseb brez plačilnega računa.

Komisija je izvedla večino ukrepov iz strategije za mala plačila iz leta 2020, vendar so bile zamude pogoste, cilji pa niso bili vedno doseženi

78 Sodišče je ugotovilo, da se je v strategiji EU za mala plačila, ki jo je leta 2020 pripravila Komisija, 38 ključnih ukrepov (od skupno 40) nanašalo na digitalna plačila (glej Prilogo I). Preostala dva ukrepa sta se nanašala na uporabo gotovine. Trije ukrepi, povezani z digitalnimi plačili, so bili izključeni iz ocene, saj so imeli dolgo časovnico in so zahtevali specifično strokovno znanje. Sodišče je tako ocenilo 35 ukrepov. Komisija bi morala ukrepe izvesti uspešno in pravočasno.

79 Sodišče je opravilo poglobljeno oceno ključnih ukrepov, povezanih s tremi temami:

- močno avtentikacijo stranke (ključna ukrepa ‎(18) in ‎(19) v Prilogi III);

- diskriminacijo plačilnega računa (ključna ukrepa ‎(11) in ‎(12) v Prilogi III);

- nadzorom nad plačilnimi storitvami (ključni ukrepi ‎(22) do ‎(26) v Prilogi III).

80 Po oceni Sodišča je bila večina (25) od 35 ključnih ukrepov izvedena (glej sliko 6 in Prilogo III). Vendar je časovnice imelo le 14 izvedenih ukrepov, le eden od teh pa je bil izveden v skladu s svojo časovnico. Od 13 ključnih ukrepov, ki niso bili izvedeni pravočasno, jih je bilo sedem povezanih z začetkom pregleda direktive o plačilnih storitvah (PSD2) (glej odstavek ‎18), ki je bil odložen za eno leto.

Slika 6 – Status izvedbe izbranih ključnih ukrepov

Vir: Evropsko računsko sodišče

Ukrepi Komisije v zvezi z avtentikacijo strank so pripomogli k varnejšim plačilom, vendar so v prihodnosti še izzivi

81 Pomemben dejavnik, ki vpliva na porast digitalnih plačilnih transakcij, je zaupanje potrošnikov v njihovo varnost. Z direktivo PSD2 je bil uveden poseben varnostni koncept za elektronske plačilne transakcije, ki se imenuje močna avtentikacija stranke. Pri njej je potrebna večfaktorska avtentikacija, kar pomeni, da je treba med transakcijo uporabiti vsaj dva od treh dejavnikov avtentikacije (glej sliko 7).

Slika 7 – Močna avtentikacija stranke

Vir: centralna banka Portugalske

Močna avtentikacija stranke prinaša rezultate pri zaščiti pred goljufijami

82 Komisija je leta 2017 sprejela delegirano uredbo, v kateri je določila standarde za močno avtentikacijo stranke in varno komunikacijo v skladu z direktivo PSD2. Ta uredba naj bi začela veljati septembra 2019. Vendar se je močna avtentikacija stranke zaradi kompleksnosti v celoti izvajala šele leta 2020, torej 6 let po sprejetju druge direktive PSD2.

83 Pri posvetovanjih z deležniki glede zakonodajnih predlogov o plačilnih storitvah (direktiva PSD3/uredba PSR) so tri četrtine vprašanih menile, da so zaradi močne avtentikacije stranke digitalna plačila bolje zaščitena in varnejša ter da se je zaradi tega zmanjšalo število goljufij. Organ EBA in ECB sta v skupnem poročilu potrdila, da ima močna avtentikacija stranke v splošnem želeni učinek na zmanjšanje goljufij55. Vendar je organ EBA poročal tudi, da so bile stopnje goljufij pri čezmejnih transakcijah kar devetkrat višje kot pri domačih transakcijah56. Pristojni nacionalni organi in upravljavci trga so menili, da je to lahko predvsem zaradi nezadostnega čezmejnega sodelovanja med ponudniki plačilnih storitev in drugimi vključenimi deležniki. V primeru čezmejnih transakcij, ki so potekala z državami zunaj Evropskega gospodarskega prostora, je bil dodaten razlog to, da se je močna avtentikacija stranke uporabljala neenakomerno.

84 Na podlagi predlagane direktive PSD3/uredbe PSR bi, če bi bili sprejeti, bila mogoča izmenjava podatkov o goljufijah med ponudniki plačilnih storitev. Ta predlog bo verjetno prinesel pozitivne rezultate, saj so nedavne študije pokazale, da so sodelovalne analize v boju proti pranju denarja uspešnejše57. Za ta namen sta Evropski parlament in organ EBA predlagala enotno vseevropsko platformo za izmenjavo podatkov, povezanih z goljufijami58. Ker pa je tveganje za goljufije pri takojšnjih plačilih večje, je organ EBA opozoril na to, da bi se lahko stopnje goljufij še povečevale, vse dokler se ne bodo v celoti izvajali varnostni ukrepi iz predloga za direktivo PSD3/uredbo PSR in uredbe SEPA59.

85 Komisija je spremljala, kako se je izvajala močna avtentikacija stranke, in je objavila ocenjevalno poročilo, v katerem je potrdila, da je bila uvedena ter da so se sama avtentifikacija in z njo povezane zahteve izvrševale. V istem ocenjevalnem poročilu je Komisija na podlagi podatkov EBA ocenila tudi, kako je močna avtentikacija stranke vplivala na raven goljufij pri plačilih60. Sodišče je glede na doseženi napredek ocenilo, da sta bila oba ključna ukrepa, ki sta se nanašala na močno avtentikacijo stranke, izvedena (glej ključna ukrepa ‎(18) in ‎(19) ter Prilogo III).

V predlogu nove ureditve odgovornosti so zajete le goljufije na podlagi izdajanja za nekoga drugega

86 Močna avtentikacija strank je bila sicer uspešna pri izboljšanju varnosti plačil, vendar so se ji goljufi prilagodili. Tako se je pojavila nova oblika goljufije, ki se imenuje „goljufija z odobritvijo plačil na podlagi manipulacije”. Pri tej goljufiji je žrtev zavedena, da odobri plačilo goljufu, pogosto s taktiko socialnega inženiringa. Podkategorija te vrste goljufije je „goljufija na podlagi izdajanja za nekoga drugega”, v kateri tretja oseba manipulira potrošnika tako, da se pretvarja, da je povezana s ponudnikom plačilnih storitev, pri čemer za odobritev transakcij uporabi kontaktne podatke ponudnika plačilnih storitev.

87 V skladu z zakonodajnim predlogom Komisije za uredbo o plačilnih storitvah (PSR) je ponudnik plačilnih storitev, ki je pošiljatelj plačila, v celoti odgovoren za goljufije na podlagi izdajanja za nekoga drugega, razen kadar je uporabnik plačilnih storitev ravnal goljufivo ali hudo malomarno. Komisija je tozadevne stroške, ki jih bodo imeli ponudniki plačilnih storitev, ocenila na 1 milijardo EUR61. Ta ocenjeni znesek je ekstrapoliran iz plačil, ki so jih leta 2022 prostovoljno opravile štiri večje nizozemske banke, kar pa po mnenju Sodišča ni zadostna podlaga za oceno. Poleg tega Komisija ni dokazala morebitnih koristi predlagane rešitve za uporabnike ali kako je rešitev sorazmerna, kar zadeva stroške za ponudnike plačilnih storitev.

88 S sistemom odgovornosti, ki ga je predlagala Komisija, se uporabnikom storitev plačil zagotavlja manj celovita zaščita kot v Združenem kraljestvu (glej okvir 7). Glavna razlika je v tem, da so v sistem Združenega kraljestva v določenih mejah zajete vse vrste goljufije z odobritvijo plačil na podlagi manipulacije, v skladu s predlogom Komisije pa so zajete le goljufije na podlagi izdajanja za nekoga drugega.

Okvir 7

Ureditev odgovornosti pri goljufijah z odobritvijo plaÄŤil na podlagi manipulacije v ZdruĹľenem kraljestvu

Leta 2019 je regulator plačilnega sistema Združenega kraljestva vzpostavil model pogojnih povračil pri goljufijah z odobritvijo plačil na podlagi manipulacije. Sodelovanje je za šest največjih ponudnikov plačilnih storitev obvezno, za ostale ponudnike plačilnih storitev pa prostovoljno. Praviloma morajo ti ponudniki plačilnih storitev plačnikom povrniti vsa plačila pri goljufijah z odobritvijo plačil na podlagi manipulacije, razen če je bil plačnik opozorjen ali hudo malomaren.

Od oktobra 2024 regulator plačilnega sistema uveljavlja uporabo zaščite za potrošnike in mikropodjetja pred vsemi vrstami goljufij z odobritvijo plačil na podlagi manipulacije pri takojšnjih plačilih. Ta novi sistem velja za vse ponudnike plačilnih storitev, odgovornost pa je razdeljena med ponudnike plačilnih storitev, ki plačilo pošljejo, in tiste, ki ga sprejmejo. Ponudniki plačilnih storitev morajo povrniti zahtevke v višini od 100 GBP do 85 000 GBP. Regulator plačilnih sistemov bo podatke o goljufijah z odobritvijo plačil na podlagi manipulacije razkrival vsako leto, in sicer za vsakega od 14 največjih ponudnikov plačilnih storitev.

Vir: Regulator plaÄŤilnega sistema ZdruĹľenega kraljestva

Kljub ukrepom Komisije je diskriminacija na podlagi lokacije plačilnega računa še vedno prisotna

89 V skladu z Uredbo SEPA (glej okvir 1), ki velja od leta 2014, je prepovedana diskriminacija na podlagi geografske lokacije plačilnega računa62, ki je razvidna iz mednarodne številke bančnega računa (IBAN). Za plačnike to v praksi pomeni, da bi morali imeti znotraj območja SEPA možnost, da plačila v eurih opravijo s katerega koli plačilnega računa, ne glede na njegovo lokacijo. Komisija je pri pregledu uredbe SEPA63 leta 2017 priznala, da je diskriminacija na podlagi številke IBAN še vedno težava, in se zavezala, da bo proti temu ukrepala, in sicer v strategiji za mala plačila (glej ključna ukrepa ‎(11) in ‎(12) ter Prilogo III). Komisija je oba ključna ukrepa sicer izvedla, vendar slednja nista zadostovala za rešitev problema vztrajne diskriminacije na podlagi IBAN številke, saj je sektor še naprej pozival k ukrepanju64.

90 Med februarjem 2021 in septembrom 2023 so uporabniki prek platforme Accept My IBAN poročali o skoraj 3500 primerih domnevne diskriminacije na podlagi številke IBAN. Ti primeri so se nanašali na čezmejna plačila znotraj območja SEPA. Platforma je pobuda zasebnega sektorja, preko katere se pritožbe posredujejo ustreznemu pristojnemu organu. O diskriminaciji na podlagi številke IBAN se je najpogosteje poročalo v štirih državah članicah EU, pri čemer je Francija pomenila 31 %, Španija pa 21 % vseh primerov. Pritožbe so se nanašale na zasebni in javni sektor. Zbrani podatki verjetno le delno odražajo celoten problem, saj državljani EU glede tega niso dovolj ozaveščeni in ker obstajajo tudi drugi kanali za prijavljanje primerov diskriminacije.

91 V skladu z uredbo SEPA so morale države članice Komisijo do sredine leta 2013 obvestiti o svojih pravilih v zvezi s kaznimi za neupoštevanje uredbe, vključno z diskriminacijo na podlagi številke IBAN. Vendar je devet držav članic Komisijo o svojih pravilih obvestilo šele v prvem četrtletju leta 2017, tj. tri leta in pol po roku za obvestitev, in sicer v odgovoru na vprašalnik. Do julija 2024 Francija Komisije o tem še ni obvestila, čeprav je nov sistem kazni uvedla leta 2021. Število primerov v Franciji se je po uvedbi sistema znatno zmanjšalo (glej okvir 8).

Okvir 8 Ukrepi proti diskriminaciji na podlagi številke IBAN v Franciji

Ukrepi za omejitev diskriminacije na podlagi številke IBAN v Franciji:

- francoski parlament je oktobra 2021 sprejel določbe o kaznih za diskriminacijo na podlagi številke IBAN v višini do 375 000 EUR,

- francoski organi so ozaveščali deležnike (poklicna združenja in zbornice, javne uradnike) in napovedali, da bodo opravljali preiskave na kraju samem, da bi ugotovili, ali se uredba SEPA spoštuje.

92 V Uredbi SEPA je določeno, da morajo biti kazni za diskriminacijo na podlagi številke IBAN učinkovite, sorazmerne in odvračilne, vendar se od Komisije ne zahteva, da jih mora oceniti65. Sodišče je ugotovilo, da so se kazni med državami članicami zelo razlikovale. Najnižje kazni znašajo od 250 EUR do 10 000 EUR, čeprav nekatere države najnižje kazni niso določile. Najvišje kazni znašajo od 3 500 EUR do (v primeru podjetij) 10 milijonov EUR ter dodatno do 10 % letnega prometa. V okviru skupne pobude Komisije in ECB, European Forum for Innovation in Payments, je bilo predlagano, da bi morali pristojni organi naložiti globe, ki so sorazmerne s stroški izpolnjevanja obveznosti66, vendar globe še niso bile prilagojene.

93 V zvezi z različnim izvrševanjem med državami članicami Sodišče ugotavlja, da Uredba SEPA ni omenjena v Uredbi (EU) 2017/2394 o sodelovanju med nacionalnimi organi, odgovornimi za izvrševanje zakonodaje o varstvu potrošnikov. Slednja uredba med drugim določa minimalna preiskovalna in izvršilna pooblastila pristojnih organov v primerih čezmejnih kršitev.

94 Komisija je okrepila svoja prizadevanja v boju proti diskriminaciji na podlagi številke IBAN ne le z zakonodajnimi predlogi, temveč tudi tako, da je:

- o problemu diskriminacije na podlagi številke IBAN razpravljala v različnih forumih, kot je European Forum for Innovation in Payments,

- pristojnim organom Nemčije, Irske, Španije, Francije in Italije poslala dopise s pozivom, naj zagotovijo, da se bo uredba SEPA uspešno izvajala (ključni ukrep ‎(11) v Prilogi III),

- uvedla postopke EU Pilot proti NemÄŤiji, Ĺ paniji, Franciji in Avstriji,

- izdala odločbo o kršitvi zoper Španijo, in sicer v zvezi z zakonodajo, v skladu s katero ljudje niso mogli plačati davkov z računa v drugi državi članici EU (ključni ukrep ‎(12) v Prilogi III),

- začela kampanjo za obveščanje za večjo ozaveščenost med državljani, podjetji in javnimi organi EU.

95 Poleg tega Komisija sodeluje z državami članicami v delovni skupini za izvajanje enotnega trga (Single Market Enforcement Taskforce), ki nudi podporo za boljše izvajanje pravil enotnega trga in pri prizadevanjih za odpravo najbolj perečih ovir na enotnem trgu. Delovna skupina se je septembra 2023 dogovorila, da bo začela izvajati projekt za odpravo diskriminacije na podlagi številke IBAN na izbranih področjih v javnem in zasebnem sektorju. V času, ko je Sodišče opravljalo revizijo, je projektna skupina ocenjevala obseg diskriminacije na podlagi številke IBAN v javnem in telekomunikacijskem sektorju, da bi opredelila temeljne razloge zanjo67.

96 Organ EBA je leta 2023 opozoril na vse pogostejši pojav virtualnih številk IBAN, kar je eden od načinov, s katerim se ponudniki plačilnih storitev odzivajo na diskriminacijo na podlagi številke IBAN. Virtualne številke IBAN niso neposredno povezane s fizičnim plačilnim računom, ampak preusmerijo vhodna plačila na številke IBAN, ki so povezane s takimi računi68. Organ EBA je v poročilu o tveganjih in izzivih virtualnih številk IBAN ugotovil, da uporaba takih številk povzroča težave, ki se nanašajo na pranje denarja, varstvo potrošnikov in vlagateljev, izdajo dovoljenj in enotnih dovoljenj za čezmejno opravljanje storitev ter regulativno arbitražo. V zvezi s tem Sodišče ugotavlja, da v nasprotju z direktivo o preprečevanju pranja denarja in direktivo PSD2 uredba SEPA ne spada na področje pristojnosti organa EBA69. Zato organ EBA ne more ocenjevati konvergence nadzora pristojnih nacionalnih organov na tem področju.

Na področju nadzora z ukrepi Komisije še niso bili doseženi enaki konkurenčni pogoji za podjetja v EU

97 Strategija EU za mala plaÄŤila, ki jo je pripravila Komisija, zajema cilj, da bi se moral vzpostaviti sistem nadzora in pregleda nad delovanjem plaÄŤilnega ekosistema, ki bo primeren za prihodnost.

98 V skladu s strategijo za mala plačila je Komisija izvedla oceno tveganj, ki nastajajo zaradi nereguliranih storitev in izjem70, določenih v direktivi o plačilnih storitvah (PSD2). Poleg tega namerava Komisija s sprejetjem zakonodajnega predloga za plačilne storitve (PSD3/PSR) direktivo o e-denarju vključiti v (PSD3/PSR), s čimer bo udeležencem na trgu zagotovila več jasnosti. Leta 2023 sta Parlament in Svet sprejela Uredbo (EU) 2023/1114 o trgih kriptosredstev, kot jo je predlagala Komisija. S temi ukrepi so bili obravnavani ključni ukrepi ‎(22) do ‎(25) (glej Prilogo III), ki jih Sodišče ocenjuje kot izvedene.

99 Organ EBA je leta 2023 opravil prvi medsebojni strokovni pregled71 pristojnih nacionalnih organov na področju plačilnih storitev, da bi zagotovil konvergenco nadzora. Ugotovil je, da so pristojni nacionalni organi večinoma upoštevali njegove smernice o informacijah za izdajo dovoljenja in registracijo v skladu z direktivo PSD272. Vendar nekateri pristojni nacionalni organi od vložnikov vlog ne zahtevajo, da morajo ti predložiti vse informacije, določene v smernicah. To pomeni, da imajo nadzorniki do vložnikov vlog za izdajo dovoljenja različna pričakovanja.

100 Komisija se je strinjala, da obstajajo problemi zaradi različnega izvajanja in uveljavljanja direktive PSD2. Ti neposredno vplivajo na konkurenco med ponudniki plačilnih storitev, saj zaradi njih v različnih državah članicah nastajajo različni regulativni pogoji. Pojavljajo se zaradi različne razlage pravil, kar spodbuja regulativno arbitražo, ta pa vodi v koncentracijo tretjih ponudnikov storitev v državah, ki pravila razlagajo manj strogo73. Na splošno se je število tretjih ponudnikov v EU med letoma 2014 in 2020 povečalo za 126, pri čemer je mogoče skoraj vse povečanje pripisati dvema državama članicama (glej sliko 8).

Slika 8 – Število tretjih ponudnikov, ki imajo dovoljenje v skladu z direktivo PSD2

Vir: Evropsko računsko sodišče na podlagi podatkov Komisije

101 Deležniki, med njimi tudi evropski nadzorni organi in pristojni nacionalni organi, so javno predlagali več načinov za izboljšanje nadzornega okvira ali nadzornih praks. Zavzemajo se za boljše smernice, večjo transparentnost in pravila, ki bi bila bolje prilagojena tehnološkemu razvoju. Pristojni nacionalni organi so pozvali tudi k okrepljenim nadzornim pooblastilom v zvezi z velikimi informacijskimi podjetji („Big Tech”), ki zagotavljajo plačilne storitve kot posrednik. Partnerji posredniki sklenejo pogodbene sporazume s kreditnimi ali plačilnimi institucijami in uporabljajo njihovo ime za opravljanje plačilnih storitev, za katerih opravljanje nimajo dovoljenja (glej Prilogo IV). Evropski nadzorni organi so poudarili, da je treba posodobiti razlagalno sporočilo Komisije iz leta 1997 o svobodi opravljanja storitev za banke74.

102 Čeprav se zaradi različnih nadzornih praks pristojnih nacionalnih organov pojavljajo neenaki konkurenčni pogoji za ponudnike plačilnih storitev, Komisija tega problema ni obsežno obravnavala. Pristojni nacionalni organi so izpostavili problem posrednikov in zaprosili za dodatne pristojnosti, vendar njihovi predlogi v predlogu Komisije o plačilnih storitvah še niso bili obravnavani. Sodišče na splošno ocenjuje, da ključni ukrep ‎(26) v Prilogi III ni bil izveden, saj ni našlo dokazov, da bi bila opravljena celovita ocena ustreznih povezav med nadzorom plačilnih storitev ter pregledom nad delovanjem plačilnih sistemov, shem in instrumentov.

ZakljuÄŤki in priporoÄŤila

103 Sodišče na splošno ugotavlja, da je EU s svojim pristopom k digitalnim plačilom prispevala k temu, da so za uporabnike varnejša, hitrejša in cenejša, koliko, pa je zaradi premalo podatkov težko oceniti. Sodišče je v regulativnem okviru EU odkrilo dva ključna vidika, ki ju je treba bolje obravnavati: merila za ocenjevanje, ali so cenovne intervencije ustrezne, so nejasna, ni pa tudi rednih pregledov, v pravnem okviru so pomanjkljivosti glede deljenja podatkov o računih pri odprtem bančništvu.

104 EU ima napreden pravni okvir za digitalna plačila, ki je bil v zadnjem desetletju razširjen in pregledan, da bi se upošteval hiter razvoj v sektorju. Ključni mejnik v zvezi s tem je bil pregled direktive o plačilnih storitvah 2, za katerega je Sodišče ocenilo, da je bil v večini vidikov celovit (glej odstavke ‎18–‎22).

105 Cenovne intervencije so na splošno namenjene zmanjšanju negativnih učinkov zaradi izkrivljanja konkurence ali uresničevanju specifičnih ciljev politik, potencialno v korist potrošnikov. Vendar so cenovne intervencije vsiljive, saj pomenijo, da imajo udeleženci na trgu pri zaračunavanju svojih storitev omejitve, vplivajo pa tudi na to, da je pregled potrošnikov nad stroški slabši. Sodišče je ugotovilo, da v temeljnih aktih o digitalnih plačilih niso določena jasna merila, s katerimi bi bilo mogoče oceniti, ali je neka intervencija upravičena ali kako dolgo se lahko uporablja. Določena je sicer obveznost enkratnih pregledov, zahtev za redne preglede pa ni (glej odstavke ‎23–‎27).

106 Sodišče je ugotovilo, da Komisija pri nekaterih obstoječih intervencijah, povezanih s kartičnimi plačili, ni mogla dokazati, da pozitivni učinki za potrošnike jasno odtehtajo negativne. Ker ni celovitih, zanesljivih in najnovejših podatkov, Komisija ne more uspešno spremljati učinka cenovnih intervencij. Eden od razlogov za to, da je na voljo le malo podatkov, so sporazumi o zaupnosti o kartičnih shemah, na podlagi katerih trgovci, izdajatelji in pridobitelji ne morejo deliti podatkov o stroških, povezanih s kartičnimi plačili (glej odstavke ‎28–‎44).

107 Pomemben element zakonodajnega okvira EU za digitalna plačila je tudi odprto bančništvo. Na tem področju so ključne slabosti to, da ni standardizacije in da so ureditve za spremljanje odprtega bančništva nezanesljive. Deljenje podatkov je še vedno ovirano, saj imetniki informacij o plačilih za to nimajo finančnega interesa, pa tudi zaradi nestandardiziranih vmesnikov. Ocena Komisije, ali naj uvede nadomestilo za odprto bančništvo, ni bila utemeljena na kvantitativni analizi, v njej pa tudi ni bilo obravnavano, kakšen bo učinek predlaganega modela odprtega bančništva na dobičkonosnost imetnikov podatkov o računih (večinoma bank). Sodišče je ugotovilo tudi, da zaradi nezadostnih podatkov Komisija ne more opraviti temeljite analize politike odprtega bančništva (glej odstavke ‎45–‎59).

Priporočilo 1 – Določiti merila za cenovne intervencije na področju digitalnih plačil in izvajati redne preglede

Komisija naj:

- opredeli merila za določanje, katere vrste cenovnih intervencij so upravičene v katerih okoliščinah, po potrebi tako, da predloži tozadevni zakonodajni predlog,

- izvaja redne preglede cenovnih intervencij na trgu plačil (kot sta omejitev višine medbančne provizije in prepoved zaračunavanja doplačil),

- ukrepa v zvezi z omejitvami zaradi sporazumov o zaupnosti, da bi lahko zbirala podatke o stroških cenovnih intervencij, kot sta omejitev višine medbančne provizije in prepoved zaračunavanja doplačil, po potrebi tako, da predloži zakonodajni predlog.

Ciljni rok za izvedbo: (a) konec leta 2027, (b) datum prvega pregleda je treba določiti za vsak primer posebej, vendar najpozneje do konca leta 2028, in (c) konec leta 2027.

Priporočilo 2 – Pripraviti in izvajati strategijo za spremljanje podatkov na področju digitalnih plačil

Komisija naj pripravi in izvaja strategijo spremljanja podatkov na področju digitalnih plačil (zlasti v zvezi s cenovnimi intervencijami in odprtim bančništvom), da bi ugotovila, katere vrste podatkov so potrebne za sprejemanje informiranih odločitev o politikah, kateri so viri takih podatkov in kako pogosto je podatke treba zbirati, ter določila zahteve za uspešno in učinkovito zbiranje takih podatkov.

Ciljni rok za izvedbo: konec leta 2027.