Principali messaggi

Perché questo tema è importante

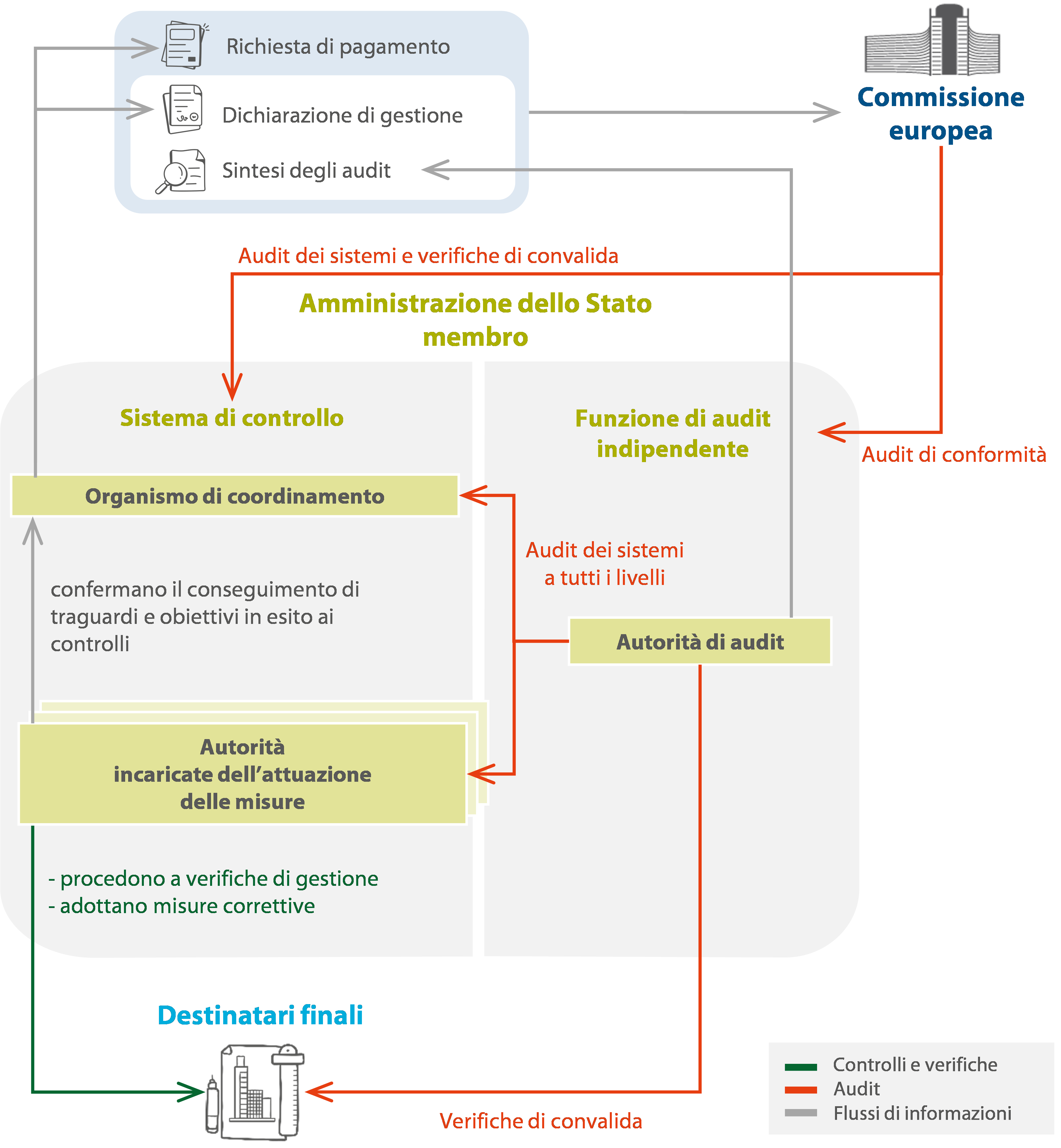

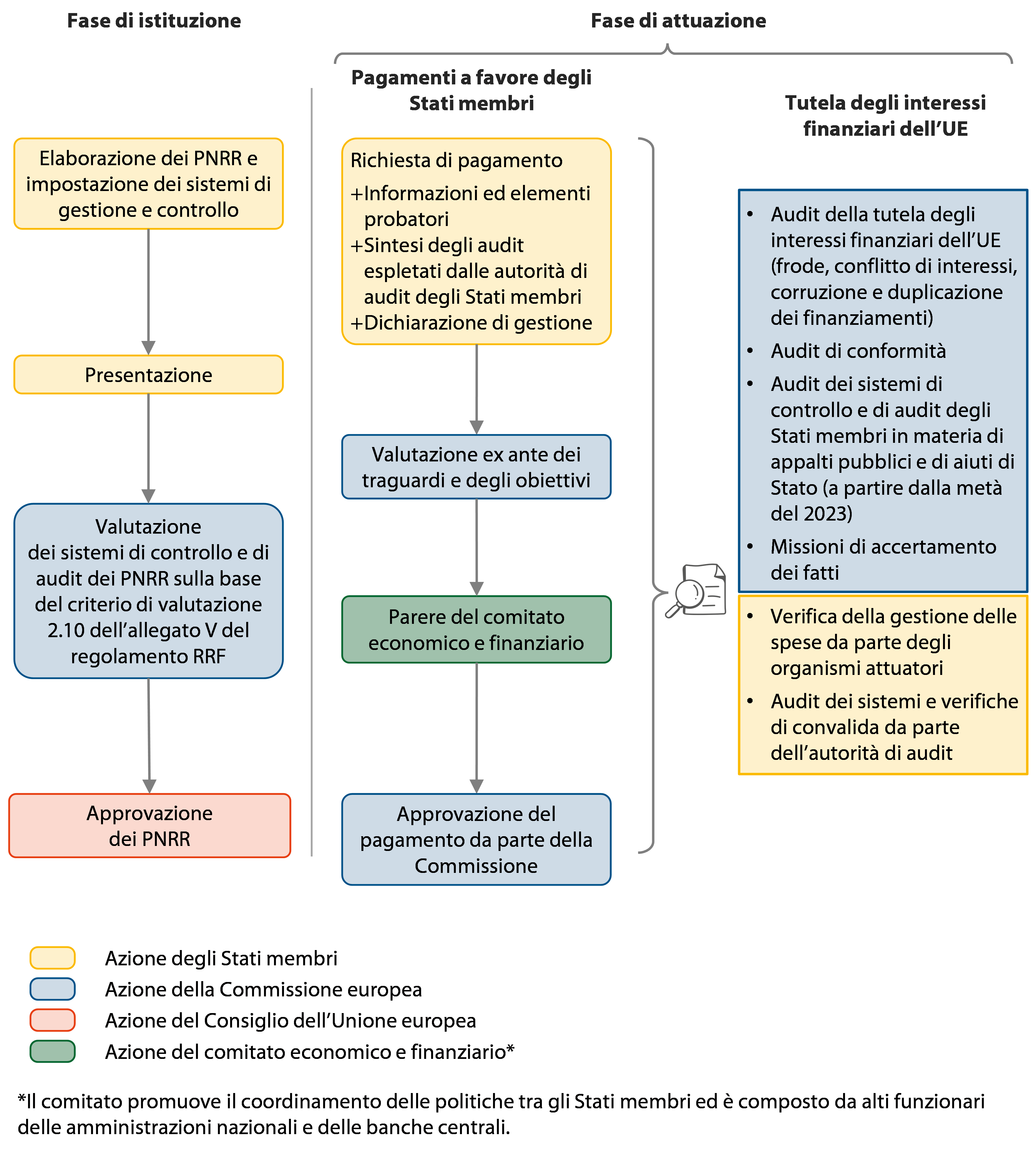

01Il dispositivo per la ripresa e la resilienza (RRF) si basa sul modello di ‚Äúfinanziamento non collegato ai costi‚ÄĚ. La condizione principale perch√© sia eseguito un pagamento a favore degli Stati membri nel quadro di tale dispositivo √® il soddisfacente conseguimento di traguardi o obiettivi predefiniti. Gli Stati membri sono tenuti a disporre di sistemi di controllo interno efficaci ed efficienti dell‚Äôattuazione dell‚ÄôRRF al fine di tutelare gli interessi finanziari dell‚ÄôUE. Ci√≤ comprende misure volte a garantire che i fondi dell‚ÄôRRF siano spesi nel rispetto di tutte le norme dell‚ÄôUE e nazionali applicabili, comprese quelle in materia di appalti pubblici e di aiuti di Stato, e che i casi di frode, corruzione, conflitto di interessi (ossia, di gravi irregolarit√†) e duplicazione dei finanziamenti siano prevenuti, o rilevati e corretti. Sebbene il mancato rispetto delle norme nazionali e dell‚ÄôUE non abbia in generale alcun impatto sulla regolarit√† dei fondi dell‚ÄôRRF versati dalla Commissione allo Stato membro interessato, la Commissione dovrebbe, in linea con il regolamento¬†RRF, ottenere garanzie sufficienti che gli Stati membri verifichino in maniera regolare ed efficace il rispetto delle norme in materia di appalti pubblici e aiuti di Stato. La figura¬†1 presenta una visione d‚Äôinsieme dei meccanismi in materia di controllo e di audit dell‚ÄôRRF.

Figura 1 | Visione d’insieme dei meccanismi in materia di controllo e di audit dell’RRF

Fonte: Corte dei conti europea.

02Il presente audit integra il precedente audit della Corte sulla concezione dei sistemi di controllo posti in essere dalla Commissione per l’RRF nel quale la Corte ha individuato una lacuna esistente a livello dell’UE per quanto riguarda le garanzie sulla conformità delle misure finanziate dall’RRF alle norme nazionali e dell’UE. Ai fini del presente audit, la Corte ha valutato i sistemi di controllo relativi all’RRF in essere a livello di Commissione e di Stati membri, nonché se la Commissione sia stata in grado di ottenere garanzie sufficienti circa l’efficacia dei sistemi di controllo interno degli Stati membri nel garantire la conformità delle misure finanziate dall’RRF alle norme in materia di appalti pubblici e di aiuti di Stato. A tal fine, la Corte ha verificato se:

- nella fase iniziale (dal febbraio 2021 a inizio 2023) la Commissione avesse dato una definizione dettagliata degli audit e dei controlli in materia di appalti pubblici e di aiuti di Stato nei propri orientamenti destinati agli Stati membri, valutato adeguatamente i piani nazionali per la ripresa e la resilienza e svolto lavori di audit sufficienti a tale riguardo;

- i sistemi di controllo dell’RRF posti in essere dagli Stati membri forniscano un livello di garanzia sufficiente quanto alla prevenzione, individuazione e correzione delle irregolarità;

- i recenti lavori di audit della Commissione, assieme ai sistemi di controllo degli Stati membri, costituiscano una solida base per la sua dichiarazione annuale di affidabilità.

03Obiettivo della presente relazione √® contribuire a rafforzare la garanzia ottenuta a livello dell‚ÄôUE circa la conformit√† dei progetti di investimento finanziati dall‚ÄôRRF alle norme in materia di appalti pubblici e di aiuti di Stato. Ci√≤ √® importante perch√© una parte consistente degli investimenti riguardanti appalti pubblici e aiuti di Stato resta ancora da attuare prima che giunga a termine l‚ÄôRRF, alla fine del 2026. Il mancato rispetto delle norme in materia di appalti pubblici e di aiuti di Stato costituisce un problema cronico nel settore della politica di coesione e in altri settori di spesa a titolo del bilancio dell‚ÄôUE. Le raccomandazioni della Corte saranno utili anche per l‚Äôelaborazione di eventuali programmi e strumenti futuri fondati sul modello del ‚Äúfinanziamento non collegato ai costi‚ÄĚ.

04Ai fini del presente audit, la Corte ha selezionato cinque Stati membri (Croazia, Cechia, Francia, Italia e Spagna) tra quelli che, a fine aprile 2023, avevano presentato richieste di pagamento che includevano obiettivi connessi ad appalti pubblici o aiuti di Stato. La Corte ha esaminato i lavori di audit svolti dalla Commissione fino al maggio 2024. Ulteriori informazioni generali e dettagli sull’estensione e l’approccio di audit sono presentati all’allegato I.

Constatazioni e raccomandazioni della Corte

05Nel complesso la Corte conclude che, nonostante i miglioramenti nel lavoro di audit svolto, la Commissione non è stata in grado di ottenere garanzie sufficienti del fatto che gli Stati membri dispongano di un sistema di controllo interno efficace per garantire la conformità della spesa a titolo dell’RRF alle norme in materia di appalti pubblici e di aiuti di Stato.

06Nella fase iniziale dell’attuazione dell’RRF la Commissione non si è accertata che gli Stati membri effettuassero controlli e audit efficaci tesi a verificare il rispetto delle norme in materia di appalti pubblici e di aiuti di Stato. Mancavano orientamenti sui sistemi di controllo e di audit degli Stati membri in termini di copertura, qualità, tempistica e documentazione. La Corte ha riscontrato che alcuni Stati membri inclusi nel campione fornivano un livello di garanzia insufficiente e che i rispettivi sistemi di controllo e di audit presentavano alcune debolezze significative. Dalla metà del 2023 la Commissione ha intensificato i propri lavori di audit e ha iniziato a verificare l’efficacia dei sistemi degli Stati membri. Tuttavia, in molti casi tali audit presentavano lacune a livello di estensione e non è chiaro in che modo i lavori di audit preliminari abbiano inciso sulla dichiarazione di affidabilità della Commissione per il 2023.

Nella fase iniziale dell’RRF la Commissione non si è accertata che gli Stati membri effettuassero controlli efficaci tesi a verificare il rispetto delle norme in materia di appalti pubblici e di aiuti di Stato

07Sebbene il regolamento RRF imponga agli Stati membri di verificare il rispetto di tutte le norme dell’UE e nazionali applicabili, la Corte ha riscontrato che i requisiti stabiliti nel regolamento e negli orientamenti non definivano in misura sufficiente i controlli sugli appalti pubblici e sugli aiuti di Stato nella fase iniziale. In particolare:

- il criterio specificato nel regolamento RRF in merito alla valutazione dei sistemi di audit e di controllo degli Stati membri si concentrava esclusivamente sui sistemi volti a prevenire, individuare e correggere i casi di frode, di conflitto di interessi, di corruzione e di duplicazione dei finanziamenti; non era previsto alcun criterio riguardante la valutazione del rispetto delle norme dell’UE e nazionali, comprese quelle in materia di appalti pubblici e di aiuti di Stato (cfr. paragrafo 25);

- gli orientamenti pubblicati dalla Commissione nel 2021 e rivolti agli Stati membri al fine di guidarli nell’elaborazione dei rispettivi piani nazionali per la ripresa e la resilienza non chiarivano in che misura i sistemi di controllo e di audit dei paesi dovessero riguardare il rispetto delle norme in materia di appalti pubblici e di aiuti di Stato (cfr. paragrafo 26);

- la lista di controllo della Commissione per la valutazione dei piani nazionali includeva un quesito circa l’indicazione o meno, da parte degli Stati membri, dell’esistenza di procedure atte a verificare il rispetto delle norme in materia di appalti pubblici e di aiuti di Stato, ma non era prevista alcuna valutazione di tali procedure al momento dell’approvazione dei piani (paragrafi 27-28);

- i principali requisiti dei sistemi di controllo definiti negli accordi di finanziamento indicano che gli Stati membri sono tenuti a designare le autorità responsabili, ma non specificano caratteristiche di sistema predefinite e obbligatorie (cfr. paragrafo 28);

- gli orientamenti del 2021 della Commissione relativi alla sintesi degli audit che gli Stati membri devono presentare congiuntamente alle proprie richieste di pagamento precisavano che le autorità di audit devono espletare audit mirati al fine di accertare il rispetto delle norme in materia di appalti pubblici e di aiuti di Stato. Sebbene gli orientamenti richiedessero alle autorità di audit di applicare il giudizio professionale e di basarsi su campioni rappresentativi, non fornivano dettagli sulla copertura e sulla qualità degli audit in questione (cfr. paragrafo 29).

08La strategia di audit della Commissione del 2021, che precisava che il rispetto del diritto dell’UE e nazionale è di competenza degli Stati membri, ha ugualmente dimostrato la mancanza di attenzione nei confronti degli appalti pubblici e degli aiuti di Stato. Questo spiega perché, fino a metà 2023, i primi lavori di audit della Commissione non comprendevano controlli coerenti e completi dei sistemi di controllo e di audit degli Stati membri per quanto riguarda il rispetto delle norme in materia di appalti pubblici e di aiuti di Stato (paragrafi 31-36).

09Il regolamento RRF consente agli Stati membri di avvalersi dei sistemi nazionali di gestione e di controllo esistenti. La mancanza di requisiti di sistema predefiniti in materia di appalti pubblici e di aiuti di Stato, unita ad un’insufficiente attenzione ai controlli da parte degli Stati membri, ha creato un ambiente che non ha incentivato gli Stati membri a porre in essere sistemi di controllo in grado di fornire, in relazione a tali settori, un livello di garanzia sufficiente e uniforme in tutta l’UE (cfr. paragrafo 37).

| Raccomandazione 1 Assicurare il rispetto delle norme in materia di appalti pubblici e di aiuti di Stato nei futuri programmi dell’UE |

|---|---|

Se concepisce strumenti basati su finanziamenti non collegati ai costi che gli Stati membri devono attuare, la Commissione dovrebbe:

Termine di attuazione: all’atto della concezione di strumenti basati su finanziamenti non collegati ai costi | |

I sistemi di alcuni Stati membri sono stati inficiati da debolezze significative

10Alla presentazione di una richiesta di pagamento a titolo dell’RRF, gli Stati membri sono tenuti a fornire, nella dichiarazione di gestione, la garanzia che i fondi sono stati gestiti conformemente a tutte le norme applicabili, comprese quelle in materia di appalti pubblici e di aiuti di Stato. Gli Stati membri basano tale garanzia sui controlli effettuati dagli organismi nazionali responsabili della gestione dell’attuazione dell’RRF nonché sugli audit indipendenti espletati dalle autorità di audit nazionali (cfr. paragrafo 38).

11Nei cinque Stati membri inclusi nel campione della Corte l’impostazione dei sistemi di controllo e di audit dell’RRF variava notevolmente. In Francia e in Spagna tali sistemi di controllo sono affidati interamente alle esistenti istituzioni nazionali di controllo dei bilanci. In Cechia e in Italia sono gestiti dagli organismi incaricati dell’attuazione dell’RRF, che assumono la responsabilità del controllo. Ciascuno di essi definisce le proprie modalità di controllo dell’attuazione dell’RRF, talvolta utilizzando lo stesso approccio che per altri fondi dell’UE e talvolta semplicemente ricorrendo alle procedure esistenti nell’ambito dei rispettivi sistemi nazionali. In Croazia i sistemi di controllo riproducono da vicino i meccanismi istituzionali relativi all’attuazione di altri fondi dell’UE (paragrafi 42-53).

12Nelle proprie relazioni annuali la Corte ha osservato che i lavori realizzati dalle autorità di audit nazionali sui Fondi strutturali e di investimento europei non sono completamente affidabili. In quattro dei cinque Stati membri selezionati (Cechia, Croazia, Francia e Spagna) le autorità nazionali di audit responsabili dell’RRF controllavano anche i Fondi strutturali e di investimento europei. Nei casi in cui la stessa autorità sottopone ad audit sia il dispositivo che questi ultimi, vi è il rischio che i sistemi di controllo e di audit non siano sufficientemente efficaci nell’individuare la non conformità dei progetti di investimento finanziati a titolo dell’RRF alle norme in materia di appalti pubblici e di aiuti di Stato (paragrafi 51-52).

13In alcuni Stati membri i lavori a sostegno della dichiarazione di gestione non hanno fornito garanzie sufficienti a causa di carenze in termini di copertura, qualità, tempistica e documentazione dei controlli. Gli auditor della Corte hanno riscontrato gravi carenze nella maggior parte degli organismi attuatori valutati in due Stati membri inclusi nel campione (Cechia e Francia) nonché nei meccanismi di audit di uno Stato membro (Francia). Gli auditor non hanno riscontrato elementi attestanti l’espletamento di controlli o di audit (verifiche dei sistemi e/o di convalida) sulle procedure di appalto pubblico (Francia), nonché hanno rilevato audit che non coprivano tutti i rischi pertinenti (come il frazionamento artificiale dei contratti e le modifiche degli elementi contrattuali in Cechia). Inoltre, hanno constatato problemi relativi alla tempistica dei controlli e delle attività di audit in Italia, nonché alla documentazione dei controlli e al calendario dei lavori di audit in Spagna (cfr. tabella 2 e tabella 3) (paragrafi 54-68).

14D‚Äôaltro canto, i controlli degli Stati membri relativi alla concessione degli aiuti di Stato erano per lo pi√Ļ in essere e coprivano i principali rischi. Il regolamento¬†RRF non prevede requisiti specifici per quanto riguarda la tempistica degli audit. I controlli delle autorit√† di audit relativi alla concessione degli aiuti di Stato sono stati assenti o effettuati solo dopo la presentazione delle richieste di pagamento, il che ha comportato la mancanza di una garanzia indipendente sugli aiuti di Stato prima che i pagamenti iniziali a titolo dell‚ÄôRRF fossero erogati a favore degli Stati membri. I tempi di cui le autorit√† di audit nazionali competenti per l‚ÄôRRF dispongono per completare i lavori di audit prima di presentare la richiesta di pagamento possono essere stretti (paragrafi¬†69-78).

| Raccomandazione 2 Definire i requisiti relativi ai sistemi di controllo e di audit degli Stati membri in materia di appalti pubblici e di aiuti di Stato |

|---|---|

Per il restante periodo di attuazione dell’RRF, la Commissione dovrebbe comunicare alle autorità degli Stati membri che:

Termine di attuazione: settembre 2025. | |

La Commissione ha migliorato i propri lavori di audit sugli appalti pubblici e gli aiuti di Stato, ma ancora non in misura sufficiente a fornire garanzie

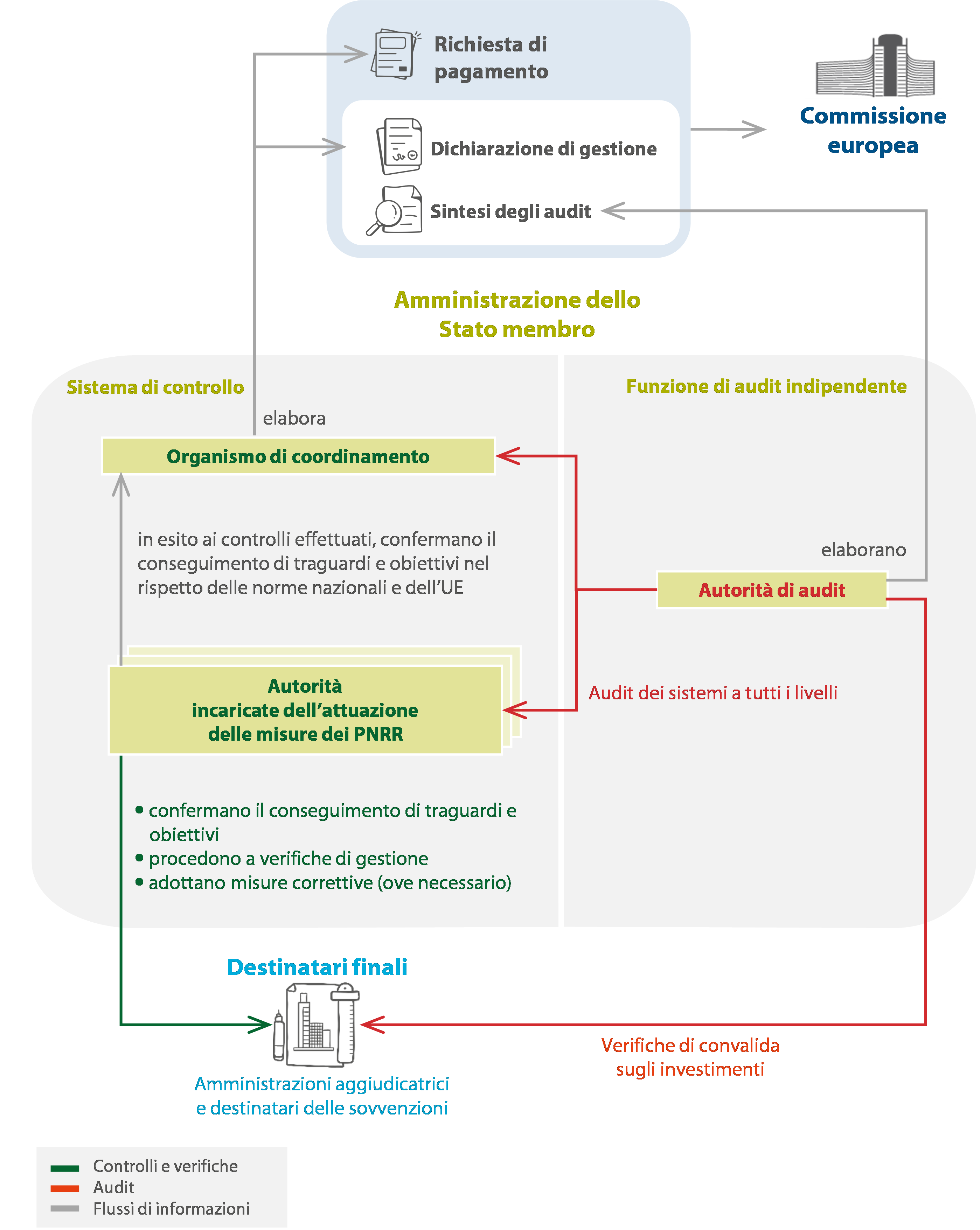

15Nel dicembre 2023 la Commissione ha aggiornato la propria strategia di audit, che prevede ora sue verifiche sui sistemi di audit e di controllo degli Stati membri nel settore degli appalti pubblici e degli aiuti di Stato. La Commissione ha incluso verifiche di questo tipo in tutti i propri audit e ha adottato apposite liste di controllo specifiche nel settembre 2023. Al termine dei lavori della Corte nel maggio 2024, la Commissione aveva utilizzato tali liste di controllo per i propri audit in 14 Stati membri (cfr. paragrafo 80).

16La strategia di audit aggiornata e i controlli relativi agli appalti pubblici e agli aiuti di Stato rappresentano uno sviluppo positivo che potrebbe ridurre la lacuna esistente a livello dell’UE per quanto riguarda le garanzie individuata dalla Corte nella precedente relazione (paragrafo 02). Tuttavia, la Corte ha riscontrato diversi problemi per quanto concerne la portata delle verifiche e l’impatto delle risultanze sulla garanzia globale offerta dalla Commissione. Gli audit di quest’ultima non comprendevano verifiche sui controlli effettuati dalle autorità responsabili della concessione di aiuti nell’ambito di importanti regimi di esenzione quali il regolamento generale di esenzione per categoria (RGEC) o la disciplina degli aiuti di Stato a favore di ricerca, sviluppo e innovazione (RSI). Per quanto attiene agli appalti pubblici, la dimensione del campione utilizzato dalla Commissione fino a settembre 2024 per verificare i sistemi degli Stati membri non è stata chiaramente definita, il che ha comportato un rischio di copertura disomogenea dei controlli (paragrafi 81-83).

17La relazione annuale di attività 2023 non precisava, per ciascun Stato membro sottoposto ad audit, la percentuale di organismi attuatori interessati da investimenti connessi ad appalti e ad aiuti di Stato. Poiché gran parte dei pagamenti è stata effettuata alla fine dell’anno, i relativi audit sono iniziati solo verso la fine del 2023 o nel 2024. Pertanto, al momento della dichiarazione di affidabilità per il 2023, la Commissione non aveva comunicato formalmente le proprie constatazioni a 12 dei 14 Stati membri interessati dai suoi progetti di relazione. Dalla metodologia relativa alla valutazione dei rischi non si evince chiaramente in che modo le questioni potenzialmente importanti o critiche emerse in esito ai lavori preliminari di audit incidano sulla garanzia fornita dalla Commissione. La Corte ha inoltre rilevato problemi in relazione ai criteri di rischio utilizzati. Ad esempio, la Commissione classifica i sistemi di controllo degli Stati membri come a basso rischio se non li ha ancora sottoposti a audit o, qualora siano rilevati problemi importanti, se lo Stato membro conferma che in futuro saranno adottate misure correttive. Sebbene la Francia riceva finanziamenti significativi a titolo dell’RRF, la Corte ha riscontrato che la Commissione non ne aveva ancora verificato il sistema di controllo e di audit degli appalti pubblici connessi a tale dispositivo. Il lavoro svolto dalla Corte ha messo in luce notevoli carenze in Francia (paragrafi 84-85).

18Sulla base delle constatazioni della Corte relative agli audit della Commissione e dei diversi livelli di affidabilità forniti dai sistemi degli Stati membri selezionati ai fini del presente audit, la Corte ritiene che la Commissione non sia ancora riuscita ad ottenere garanzie sufficienti del fatto che tutti gli Stati membri dispongano di un sistema di controllo interno efficace che garantisca la conformità della misure finanziate a titolo dell’RRF alle norme applicabili in materia di appalti pubblici e aiuti di Stato. Ciò non è coerente con le dichiarazioni annuali di affidabilità della Commissione rilasciate fino al giugno 2024, in cui non erano state formulate riserve in relazione ai sistemi di controllo degli Stati membri in materia di appalti pubblici e di aiuti di Stato (paragrafi 86-87).

| Raccomandazione 3 Rafforzare ulteriormente i controlli della Commissione sui sistemi degli Stati membri volti a garantire il rispetto delle norme in materia di appalti pubblici e di aiuti di Stato |

|---|---|

La Commissione dovrebbe:

Termine di attuazione: maggio 2025, al momento dell’elaborazione della prossima dichiarazione di affidabilità. | |

| Raccomandazione 4 Migliorare la garanzie offerte a livello dell’UE circa il rispetto delle norme in materia di appalti pubblici e di aiuti di Stato |

|---|---|

La Commissione dovrebbe:

Termine di attuazione: maggio 2025, al momento dell’elaborazione della prossima dichiarazione di affidabilità. | |

19Gli Stati membri possono ricorrere ai propri sistemi nazionali di gestione del bilancio per rimediare alle violazioni delle norme in materia di appalti pubblici e di aiuti di Stato. Per quanto riguarda gli aiuti di Stato, la normativa UE stabilisce le misure correttive da adottare in caso di aiuti di Stato illegali e incompatibili con il mercato interno dell’UE (paragrafi 90-91).

20Per quanto riguarda gli appalti pubblici, la Corte ha riscontrato che le misure correttive adottate nei cinque Stati membri inclusi nel campione variavano notevolmente. In Francia e in Spagna i fondi non sono recuperati presso i destinatari finali, tranne in casi di gravi irregolarità. Negli Stati membri in cui tale recupero avviene, i fondi non sono restituiti al bilancio dell’UE. Se gli Stati membri non procedono al recupero nei singoli casi di violazione delle norme, l’effetto deterrente potrebbe risentirne (cfr. paragrafi 91-92).

21La Commissione deve adottare misure correttive quando rileva gravi debolezze sistemiche, ma non può effettuare rettifiche per le singole violazioni alle norme in materia di appalti pubblici, tranne qualora si tratti di irregolarità gravi (frode, corruzione, conflitto di interessi e duplicazione dei finanziamenti) alle quali lo Stato membro non ha posto rimedio. Ciò significa che, conformemente alla concezione dell’RRF, è possibile che i pagamenti siano effettuati integralmente, anche in caso di irregolarità riguardanti le norme in materia di appalti pubblici. Ad oggi la Commissione non ha applicato alcuna riduzione alle dotazioni assegnate agli Stati membri a titolo dell’RRF per violazioni connesse ai controlli sul rispetto delle norme in materia di appalti pubblici o di aiuti di Stato (cfr. paragrafi 88-89).

| Raccomandazione 5 Definire misure correttive uniformi in caso di violazione delle norme in materia di appalti pubblici |

|---|---|

La Commissione dovrebbe definire misure correttive da applicare in modo uniforme tra gli Stati membri in caso di violazione delle norme in materia di appalti pubblici. Termine di attuazione: maggio 2025 | |

Le osservazioni della Corte in dettaglio

Nella fase iniziale dell’RRF la Commissione non si è accertata che gli Stati membri effettuassero controlli efficaci tesi a verificare il rispetto delle norme in materia di appalti pubblici e di aiuti di Stato

22La Commissione è responsabile in ultima istanza dell’attuazione dell’RRF, in quanto lo gestisce direttamente. Tuttavia, il regolamento RRF stabilisce che gli Stati membri, in qualità di beneficiari o mutuatari di fondi, devono garantire il rispetto della normativa UE e nazionale applicabile, comprese le norme in materia di appalti pubblici e di aiuti di Stato. Il regolamento RRF consente agli Stati membri di avvalersi dei propri sistemi nazionali. Tuttavia, in linea con l’accordo di finanziamento, gli Stati membri devono fornire garanzie sull’efficacia dei propri sistemi. Pertanto, era ragionevole attendersi che la Commissione fornisse orientamenti agli Stati membri sulla progettazione dei sistemi di controllo, valutasse i sistemi esistenti e verificasse costantemente il funzionamento di tali sistemi nella pratica.

23In una precedente relazione1 sulla concezione dei sistemi di controllo posti in essere dalla Commissione per l’RRF, la Corte ha individuato una lacuna esistente a livello dell’UE per quanto riguarda le garanzie sulla conformità delle misure finanziate dall’RRF alle norme nazionali e dell’UE. A metà del 2023 la Commissione ha iniziato a verificare i sistemi di controllo degli Stati membri relativi ad appalti pubblici e aiuti di Stato. La Corte ha esaminato il modo in cui la Commissione aveva ottenuto garanzie del rispetto delle norme in materia di appalti pubblici e di aiuti di Stato tra l’inizio dell’attuazione dell’RRF e giugno 2024, quando la sua direzione generale degli Affari economici e finanziari (DG ECFIN) ha pubblicato la dichiarazione di affidabilità relativa ai pagamenti effettuati a titolo dell’RRF nel 2023.

24La figura 2 descrive l’evoluzione dal 2021 al giugno 2024 del quadro di controllo dell’RRF della Commissione per gli appalti pubblici e gli aiuti di Stato.

Figura 2 | Fasi dell’evoluzione del quadro di controllo dell’RRF della Commissione per gli appalti pubblici e gli aiuti di Stato

Fonte: Corte dei conti europea.

In un primo tempo, gli orientamenti e la valutazione della Commissione riguardanti i piani nazionali degli Stati membri non coprivano a sufficienza i controlli sugli appalti pubblici e sugli aiuti di Stato

25In linea con il regolamento RRF, gli Stati membri hanno definito i propri meccanismi di controllo e di audit nei rispettivi piani nazionali per la ripresa e la resilienza (PNRR), che dovevano soddisfare un criterio di valutazione relativo alla prevenzione, all’individuazione e alla rettifica delle gravi irregolarità e della duplicazione dei finanziamenti2. Il regolamento RRF non conteneva alcun criterio di valutazione relativo al rispetto delle norme dell’UE e nazionali in materia di appalti pubblici e di aiuti di Stato, sebbene l’articolo 22 di tale regolamento stabilisca che gli Stati membri devono adottare tutte le opportune misure per tutelare gli interessi finanziari dell’Unione e per garantire che l’utilizzo dei fondi in relazione alle misure sostenute dal dispositivo sia conforme al diritto dell’Unione e nazionale applicabile.

26Gli orientamenti pubblicati dalla Commissione nel 2021 per guidare gli Stati membri nell’elaborazione dei rispettivi PNRR comprendevano una sezione dedicata ai meccanismi in materia di controllo e di audit3 che raccomandava agli Stati membri di descriverne in dettaglio la struttura e il funzionamento. Tali orientamenti non specificavano tuttavia in che modo i controlli e gli audit relativi al rispetto delle norme in materia di appalti pubblici e di aiuti di Stato avrebbero dovuto essere espletati al fine di ottenere garanzie sufficienti a livello dell’UE. Non specificavano nemmeno la copertura, la qualità e la tempistica dei controlli. Tale constatazione vale anche per i successivi orientamenti sui piani nazionali per la ripresa e la resilienza pubblicati dalla Commissione nel 2023.

27All’inizio dell’RRF, la Commissione ha valutato che tutti i PNRR prevedevano meccanismi adeguati in materia di audit e di controllo. La Corte ha esaminato la valutazione di tali meccanismi effettuata dalla Commissione per il campione selezionato di cinque Stati membri (Croazia, Cechia, Francia, Italia e Spagna). Ha riscontrato che la Commissione non aveva valutato i sistemi di controllo volti a garantire il rispetto delle norme nazionali e dell’UE(neanche in materia di appalti pubblici e di aiuti di Stato), obbligo non disposto specificamente dal regolamento RRF.

28Nel 2021 la Commissione ha elaborato orientamenti interni, compresa una lista di controllo, in modo che tutti i PNRR fossero valutati in maniera uniforme. Tale lista di controllo includeva un quesito circa l’indicazione o meno, da parte degli Stati membri, della predisposizione di procedure atte a verificare il rispetto delle norme in materia di appalti pubblici e aiuti di Stato. Tuttavia, la Commissione non ha valutato tali procedure in quanto, stando ai suoi orientamenti, detto controllo avrebbe esulato dai requisiti formali del regolamento. I principali requisiti dei sistemi di controllo nazionali definiti negli accordi di finanziamento imponevano agli Stati membri di designare le autorità responsabili, ma non specificavano caratteristiche di sistema predefinite e obbligatorie.

29Nel settembre 2021 la Commissione ha pubblicato orientamenti distinti per quanto riguarda la sintesi degli audit che gli Stati membri sono tenuti ad allegare a ciascuna richiesta di pagamento. Tra le altre cose, tale documento specificava che le autorità di audit devono espletare audit mirati per accertare il rispetto di tutte le norme applicabili, comprese quelle in materia di appalti pubblici e di aiuti di Stato. Non forniva istruzioni dettagliate, né modelli di liste di controllo o metodologie per ottenere garanzie. Gli orientamenti raccomandavano agli Stati membri di adottare misure correttive qualora individuassero carenze nei sistemi di controllo interno o irregolarità gravi. Non specificavano i criteri né il tipo di misure correttive da adottare per ovviare alle singole violazioni delle norme in materia di appalti pubblici o di aiuti di Stato.

30La Corte ha esaminato i verbali delle riunioni bilaterali formali tenutesi tra la Commissione e le autorità di audit degli Stati membri nel 2021 e nel 2022. In molti casi, non vi è stata quasi nessuna discussione su ciò che la Commissione si aspettava dai sistemi di controllo e di audit degli Stati membri in relazione agli appalti pubblici e agli aiuti di Stato. Quando gli Stati membri hanno chiesto informazioni sulle azioni da intraprendere in questi settori, la Commissione non ne ha sottolineato l’importanza. La Corte ha rilevato che, a partire dalla metà del 2023, la Commissione ha posto maggiore enfasi sul rispetto delle norme in questi settori.

I lavori di audit realizzati dalla Commissione sull’RRF prima della metà del 2023 non si sono concentrati sui controlli degli appalti pubblici e degli aiuti di Stato, il che ha inciso sul livello di garanzia fornita

31La strategia di audit elaborata nel 2021 dalla DG ECFIN per l’RRF precisa di non coprire questioni connesse al rispetto del diritto dell’UE e nazionale in quanto questo è un settore di competenza degli Stati membri. La Commissione ha incentrato il programma dei propri lavori di audit su frode, corruzione e conflitto di interessi, il che significa che negli audit espletati fino a settembre 2023 non ha previsto apposite verifiche dei sistemi di controllo e di audit degli Stati membri relativi al rispetto delle norme in materia di appalti pubblici e di aiuti di Stato.

32Di conseguenza, fino alla fine del primo semestre 2023, gli audit della DG ECFIN non sono stati concepiti per coprire le questioni del rispetto delle norme in materia di appalti pubblici e di aiuti di Stato e non sono state elaborate liste di controllo specifiche ai fini dell’esame dei sistemi degli Stati membri.

33Tale approccio si è rispecchiato anche nella relazione annuale di attività 2021 della DG ECFIN, pubblicata nel maggio 2022, in cui la dichiarazione di affidabilità del direttore generale non riguardava i sistemi di controllo degli Stati membri relativi ad appalti pubblici e aiuti di Stato4. Essa si riferiva solo alla legittimità e alla regolarità delle operazioni sottostanti e all’attuazione dell’articolo 22, paragrafo 5, del regolamento RRF (riduzione del sostegno in caso di gravi violazioni degli obblighi derivanti dagli accordi di finanziamento o di prestito). L’unico pagamento effettuato nel 2021 riguardava traguardi relativi alle riforme che non avevano legami con i controlli a livello di appalti pubblici o di aiuti di Stato.

34La relazione annuale di attività 2022 della DG ECFIN, pubblicata nel maggio 2023, conteneva invece una dichiarazione di affidabilità sugli aiuti di Stato e sugli appalti pubblici, la quale forniva garanzie sul fatto che gli Stati membri controllano regolarmente che le misure di finanziamento e di attuazione dell’RRF siano conformi a tutte le norme applicabili5. Nella relazione annuale sull’esercizio finanziario 2022 la Corte ha osservato che in tale dichiarazione della Commissione non si affermava con chiarezza che i controlli periodici effettuati dagli Stati membri fornivano una ragionevole garanzia del fatto che i rispettivi sistemi di controllo assicurassero il rispetto delle norme sugli aiuti di Stato e sugli appalti pubblici6.

35La DG ECFIN ha quasi interamente attinto la garanzia necessaria da altre fonti: le autorità di audit nazionali competenti per l’RRF e la direzione congiunta dell’audit per la coesione (DAC) della Commissione, che controlla i sistemi degli Stati membri nel quadro dei Fondi strutturali e di investimento europei (fondi SIE).

36A giudizio della Corte, la garanzia fornita per il 2022 per quanto riguarda i controlli degli Stati membri sulle norme in materia di appalti pubblici e di aiuti di Stato non era sufficiente per le seguenti ragioni:

- la DAC non sottopone ad audit l’RRF. Quando le stesse autorità di audit degli Stati membri erano responsabili sia dell’RRF che dei fondi SIE, la DG ECFIN ha tratto garanzie dai lavori della DAC che avevano dato luogo a un giudizio senza rilievi, o a un giudizio con rilievi con impatto limitato. Se per quanto riguarda i fondi SIE esistono requisiti armonizzati relativi ai sistemi di audit e di controllo degli Stati membri, per l’RRF ciò non avviene. Pertanto, anche se l’autorità di audit nazionale competente per l’RRF è la stessa che per i fondi SIE, spesso molti aspetti dei lavori di audit svolti nell’ambito dell’RRF differiscono. La Corte ha riscontrato che ciò si è verificato in alcuni Stati membri visitati (Croazia, Cechia, Francia e Spagna; cfr. paragrafo 51). Inoltre, ai fini della propria relazione annuale, la Corte ha constatato che i lavori delle autorità di audit sui fondi SIE non erano completamente affidabili7;

- la DG ECFIN si è basata sui lavori delle autorità di audit nazionali competenti per l’RRF degli Stati membri senza effettuare controlli sulle metodologie di audit e sulle liste di controllo utilizzate;

- fino all’aprile 2023 i lavori della DG ECFIN non includevano apposite verifiche.

37Il regolamento RRF ha consentito agli Stati membri di attuare il dispositivo ricorrendo ai propri sistemi nazionali di gestione del bilancio, senza specificare ulteriori requisiti. La Commissione non ha fornito agli Stati membri orientamenti dettagliati sui controlli relativi al rispetto delle norme UE in materia di appalti pubblici e di aiuti di Stato e, fino al 2023, non ha neanche incluso verifiche dettagliate su tali aspetti nei propri audit. Concretamente, fino alla metà del 2023, tali lacune hanno creato un ambiente che non ha incentivato l’attuazione, da parte degli Stati membri, di sistemi di controllo in materia di appalti pubblici e di aiuti di Stato in grado di fornire un livello di garanzia sufficiente e uniforme in tutta l’UE.

I sistemi di alcuni Stati membri sono stati inficiati da debolezze significative

38Per ricevere i fondi a titolo dell’RRF, gli Stati membri presentano alla Commissione richieste di pagamento riguardanti traguardi e obiettivi che ritengono conseguiti in modo soddisfacente. Le richieste di pagamento devono essere corredate di una dichiarazione di gestione firmata e di una sintesi degli audit in materia espletati dallo Stato membro. La dichiarazione di gestione conferma che i sistemi di controllo in essere forniscono la necessaria garanzia che i fondi sono stati gestiti conformemente a tutte le norme applicabili, comprese quelle in materia di appalti pubblici e di aiuti di Stato. La sintesi degli audit comprende un’analisi delle carenze riscontrate dall’autorità di audit nonché le misure correttive adottate o pianificate dallo Stato membro. La figura 3 presenta una visione schematica delle disposizioni in materia di audit e di controllo dell’RRF negli Stati membri.

Figura 3 | Disposizioni in materia di audit e di controllo dell’RRF negli Stati membri

Fonte: Corte dei conti europea.

39La Corte ha valutato se l’impostazione e l’attuazione dei sistemi di controllo e di audit dell’RRF relativi agli appalti pubblici e agli aiuti di Stato in un campione di cinque Stati membri (Croazia, Cechia, Francia, Italia e Spagna) costituissero una solida base tale da consentire alla Commissione di ottenere garanzie sufficienti in merito ai paesi in questione. Al centro dell’esame della Corte vi sono le richieste di pagamento presentate fino alla fine di aprile 2023 e i ministeri responsabili dell’attuazione, nonché le autorità di audit nazionali.

40Gli Stati membri del campione hanno dichiarato che tutti i traguardi e gli obiettivi inclusi nelle richieste di pagamento presentate (cfr. allegato I) erano stati raggiunti e che i loro sistemi di controllo fornivano la necessaria garanzia di una gestione dei fondi conforme a tutte le norme applicabili. Inoltre, hanno confermato che le irregolarità menzionate nelle relazioni di audit o di controllo finali riguardo all’attuazione dei rispettivi PNRR erano state (o erano in corso di essere) adeguatamente corrette e che i fondi corrispondenti erano stati recuperati presso i destinatari finali, nonché che era assicurato un seguito appropriato ad eventuali carenze individuate nel sistema di controllo.

41Poiché la sintesi degli audit è alla base della garanzia fornita dalla dichiarazione di gestione, la Corte ha ipotizzato che le autorità di audit nazionali avessero altresì già sottoposto ad audit gli elementi relativi agli appalti pubblici e agli aiuti di Stato dei propri sistemi di controllo e avessero fatto in modo che le eventuali carenze fossero state colmate al momento del lavoro sul campo effettuato dagli auditor della Corte.

I sistemi di controllo presentano notevoli differenze di impostazione

42Il livello di garanzia fornito dai controlli delle autorit√† nazionali dipende dalla natura e dalla portata di questi ultimi. Quanto pi√Ļ ampi e dettagliati sono i controlli, tanto maggiore √® la garanzia fornita.

43Il regolamento RRF consente agli Stati membri di attuare l’RRF ricorrendo ai propri sistemi nazionali di gestione del bilancio, senza specificare ulteriori requisiti. Ciò si è tradotto in un quadro di controllo complesso a livello dell’UE. Negli Stati membri del campione i sistemi di controllo e i meccanismi di audit relativi all’attuazione dell’RRF:

- dipendono interamente dalle istituzioni nazionali esistenti incaricate del controllo dei bilanci, o

- ricalcano da vicino i meccanismi istituzionali utilizzati per l’attuazione di altri fondi dell’UE, in particolare i fondi SIE, o

- dipendono dagli organismi di attuazione dell’RRF, che assumono anche la responsabilità del controllo, ciascuno dei quali definisce i propri meccanismi di controllo in materia. Tali organismi ricorrono talvolta ai sistemi utilizzati per i fondi SIE, a volte applicano semplicemente le procedure esistenti nell’ambito dei propri sistemi nazionali o altre volte ancora rielaborano un approccio specifico per l’RRF, sviluppando nuove funzioni.

44Gli auditor della Corte si sono recati in ciascuno dei cinque Stati membri per comprendere a fondo i rispettivi sistemi di controllo e di audit. La tabella 1 illustra le principali caratteristiche dei sistemi di controllo e di audit riguardanti l’RRF nei cinque Stati membri per gli appalti pubblici e gli aiuti di Stato.

Tabella 1 | Principali caratteristiche dei sistemi di controllo e di audit riguardanti l’RRF per gli appalti pubblici e gli aiuti di Stato

Stato membro (organismi attuatori) | Principali caratteristiche | |

|---|---|---|

Sistema di controllo dell’RRF | Autorità di audit per l’RRF | |

Cechia 12 ministeri e un’agenzia | Si basa su un’ampia varietà di sistemi, che vanno dai controlli esistenti usati per il bilancio nazionale a meccanismi istituzionali utilizzati per l’attuazione di altri fondi dell’UE. | L’autorità di audit è collocata in seno al ministero delle Finanze. Anche la funzione di audit di altri fondi dell’UE è di competenza dello stesso ministero. |

Spagna 12 ministeri 17 regioni | Si basa sui controlli già esistenti utilizzati per il bilancio nazionale. Le autorità nazionali centralizzate (procura di Stato e Intervención General de la Administración del Estado (IGAE)) vigilano sugli appalti pubblici e sugli aiuti di Stato nel quadro delle competenze dell’amministrazione centrale. A livello delle comunità autonome, il controllo è esercitato dalle rispettive autorità amministrative. | L’autorità di audit si colloca a livello centrale in seno all’IGAE, che è competente per l’audit di tutti i fondi dell’UE. Si avvale inoltre dei servizi delle autorità di audit regionali. |

Francia 8 ministeri | Si basa su controlli esistenti utilizzati per il bilancio nazionale e i ministeri sono responsabili dei propri controlli dell’RRF. | Dipartimento di audit istituito nell’ambito di una commissione interministeriale per il coordinamento dei controlli. La commissione sottopone ad audit tutti i fondi dell’UE. Per quanto riguarda l’RRF, si basa ampiamente sulle funzioni di audit interno dei ministeri responsabili della gestione. |

Croazia 20 ministeri | Ricalca da vicino i meccanismi istituzionali utilizzati per l’attuazione di altri fondi dell’UE (fondi SIE). | Autorità apposita incaricata dell’audit della maggior parte degli altri fondi dell’UE. |

Italia 27 ministeri e altri enti pubblici | Si basa su un’ampia varietà di sistemi, che vanno dai controlli esistenti utilizzati per il bilancio nazionale a specifici controlli riguardanti l’RRF realizzati dai ministeri competenti. | L’autorità di audit è collocata in seno al ministero delle Finanze. Non è competente per l’audit di altri fondi dell’UE. |

Fonte: Corte dei conti europea, sulla base della descrizione fornita dagli Stati membri.

45I meccanismi della Croazia in materia di controllo e di audit dell’RRF ricalcano quelli utilizzati per altri fondi dell’UE (quali i fondi SIE). Si basano su norme nazionali comuni che richiedono una verifica di gestione dettagliata degli appalti pubblici e degli aiuti di Stato. L’autorità di audit croata è distinta dai ministeri che sovrintendono all’attuazione dell’RRF.

46In Cechia, per quanto riguarda l’RRF, l’ultimo PNRR identifica come organismi attuatori 12 ministeri e un’agenzia. Tuttavia, nella pratica l’attuazione è ripartita tra numerosi dipartimenti in seno a tali ministeri. Questi organismi devono elaborare e realizzare essi stessi verifiche e controlli al fine di ottenere garanzie quanto al rispetto delle norme dell’UE e nazionali, ma non sono tenuti a procedere a controlli sistematici. Ciò spiega perché la Corte abbia osservato approcci diversi: alcuni organismi applicano metodi di verifica derivanti dalla gestione concorrente, altri seguono approcci riprogettati specificamente per l’RRF e altri si basano interamente sulle rispettive procedure nazionali relative al bilancio.

47In Francia, le autorità competenti per l’RRF si basano esclusivamente sui propri esistenti sistemi nazionali di gestione del bilancio per il controllo degli appalti pubblici e degli aiuti di Stato. L’autorità di audit dell’RRF, che è distinta dai ministeri responsabili dell’attuazione del dispositivo, si basa sul lavoro delle funzioni di audit interno di tali ministeri o di altre funzioni di audit locali.

48In Italia, i ministeri sono essi stessi responsabili dell’elaborazione e della realizzazione delle verifiche e dei controlli ai fini dell’ottenimento delle garanzie. L’organismo di coordinamento stabilisce i principali requisiti in materia di rendicontazione e di attuazione. Esistono tuttavia approcci diversi in materia di controllo: alcuni ministeri e organismi pubblici applicano metodi di verifica derivanti dalla gestione concorrente, altri seguono approcci riprogettati specificamente per l’RRF.

49In Spagna, i sistemi di controllo relativi agli appalti pubblici e agli aiuti di Stato si basano sui sistemi nazionali di gestione del bilancio utilizzati per sovrintendere a tutte le verifiche della spesa pubblica. Tale funzione è svolta dall’Intervención General de la Administración del Estado (IGAE) insieme al procuratore di Stato. L’IGAE, che è distinta dai ministeri, è responsabile del controllo di primo livello (ossia di accertarsi in primo luogo della legittimità e della regolarità delle spese a titolo dell’RRF) e, al contempo, funge da autorità di audit per il dispositivo, il che potrebbe dare l’impressione di una mancata separazione delle funzioni. Tuttavia, vi è un certo grado di distinzione delle funzioni tra i servizi dell’IGAE e tale struttura era già in essere per l’attuazione di altri fondi dell’UE, come i fondi SIE.

50Il numero di ministeri e di organismi coinvolti nell’attuazione dell’RRF varia tra un paese e l’altro del campione, passando da otto in Francia a 27 in Italia. La Corte ha osservato che alcuni organismi attuatori attingono a una vasta esperienza maturata con la gestione concorrente, mentre altri non hanno alcuna esperienza nella realizzazione dei controlli relativi ai fondi dell’UE.

51In quattro dei cinque Stati membri selezionati (Cechia, Croazia, Francia e Spagna) le autorità nazionali di audit competenti per l’RRF sottoponevano a audit anche diversi fondi dell’UE. In tre di queste autorità di audit (Croazia, Cechia e Francia), le unità responsabili dell’audit dell’RRF utilizzavano procedure e metodologie diverse da quelle impiegate per altri fondi dell’UE, nonostante appartenessero alla stessa autorità di audit o allo stesso ministero delle unità che controllano tali altri fondi.

52Nelle relazioni annuali la Corte ha rilevato che, nel settore della coesione, non tutti i sistemi di controllo e di audit nazionali o regionali sono sufficientemente efficaci nel prevenire o nell’individuare le irregolarità, anche per quanto riguarda il mancato rispetto delle norme in materia di appalti pubblici e di aiuti di Stato8. In oltre la metà dei pacchetti di affidabilità sottoposti ad audit dalla Corte dal 2017 al 2022, la Corte ha riscontrato errori che non erano emersi dai controlli delle autorità di audit.

53Il regolamento RRF non prevede requisiti specifici per quanto riguarda la tempistica degli audit. Gli orientamenti della Commissione prevedono per le autorità di audit degli Stati membri la possibilità di realizzare i propri lavori dopo che le richieste di pagamento sono già state presentate, in quanto gli audit non devono necessariamente riguardare gli investimenti e le riforme alla base delle corrispondenti richieste di pagamento. I tempi di cui le autorità di audit nazionali competenti per l’RRF dispongono per completare i lavori di audit prima di presentare la richiesta di pagamento possono essere stretti. Ciò è dovuto al fatto che i traguardi e gli obiettivi possono essere conseguiti fino alla presentazione della richiesta di pagamento alla Commissione.

La garanzia fornita dai controlli e dagli audit degli Stati membri sugli appalti pubblici risentiva di diversi problemi

La maggior parte degli Stati membri del campione presentava debolezze nei controlli relativi al rispetto delle norme in materia di appalti pubblici

54La Corte ha definito quattro criteri di audit per valutare i sistemi di controllo dell’RRF per gli appalti pubblici nei cinque Stati membri inclusi nel campione, sulla base di un esame di tali sistemi e di un’analisi dei controlli applicati alle procedure di appalto per 18 obiettivi (allegato II):

- copertura (quale estensione hanno i controlli effettuati dagli organismi che attuano le misure dell’RRF sulle procedure di appalto pubblico?);

- qualità (i controlli riguardano tutti i principali settori a rischio specificati nella direttiva sugli appalti pubblici?);

- tempistica (i controlli sono effettuati prima che lo Stato membro presenti alla Commissione una connessa richiesta di pagamento corredata della dichiarazione di gestione?);

- pista di controllo (i controlli sono sufficientemente documentati?).

55La tabella 2 mostra l’analisi della Corte sui sistemi di controllo degli Stati membri inclusi nel campione per quanto riguarda il rispetto delle norme in materia di appalti pubblici.

Tabella 2 | Valutazione dei sistemi di controllo dell’RRF per gli appalti pubblici negli Stati membri selezionati (sulla base del campione di obiettivi selezionato dalla Corte)

Ministeri degli Stati membri | Copertura | Qualità | Tempistica: | Pista di controllo degli organismi di controllo dell’RRF | |

|---|---|---|---|---|---|

Cechia | Agricoltura (1) | O Nessun controllo | O Nessun controllo | O No | O No |

Istruzione (1) | O Copertura insufficiente | O Alcuni rischi | O No | O Sì | |

Trasporti (3) | O Campione | O Tutti i rischi principali | O Sì | O Sì | |

Spagna | Agricoltura (2) | O Completa | O Non documentata** | O Sì | O No |

Cultura (1) | |||||

Francia | Pianificazione (1) | O Nessun controllo* | O Nessun controllo* | O Nessun controllo* | O Nessun controllo* |

Economia (1) | |||||

Ecologia (1) | |||||

Interni (1) | |||||

Croazia | Economia (2) | O Completa | O Tutti i rischi principali | O Sì | O Sì |

Occupazione (1) | O N.a. | ||||

Italia | Occupazione (2) | O Campione | O Tutti i rischi principali | O In parte | O Sì |

Ambiente (1) | |||||

* Non sono disponibili informazioni sulla garanzia relativa agli appalti pubblici per gli obiettivi dell’RRF selezionati.

**La legislazione precisa i controlli da effettuare, ma è impossibile esaminarne la qualità in quanto non sono state utilizzate liste di controllo.

56Le autorità francesi si basano sui sistemi nazionali esistenti di gestione del bilancio per il controllo degli appalti pubblici, anche nel quadro dell’RRF. Pertanto, i ministeri non effettuano verifiche di gestione per l’RRF. Le autorità locali (ad esempio le prefetture) sono abilitate a confermare la legittimità della spesa pubblica, anche nel settore degli appalti pubblici, ma non esistono flussi informativi consolidati con i ministeri. La misura in cui le prefetture verificano nella pratica la conformità delle spese a titolo dell’RRF alle norme in materia di appalti pubblici non era chiara all’organismo di coordinamento o agli organismi attuatori, in quanto non era possibile isolare i singoli appalti finanziati dall’RRF nei sistemi informatici. Di conseguenza, le autorità francesi non erano grado di fornire elementi attestanti la copertura, la qualità o la tempistica dei controlli di questo tipo presenti nel campione della Corte (riquadro 1).

Riquadro 1

Esempio di assenza di elementi attestanti i controlli sulle procedure di appalto pubblico per un progetto finanziato dall’RRF in Francia

Nella prima richiesta di pagamento presentata dalla Francia alla Commissione, le autorità francesi hanno dichiarato che l’obiettivo 1-8 (Ristrutturazione energetica degli edifici pubblici) era stato conseguito. Tale richiesta era corredata di una dichiarazione di gestione attestante che i sistemi di controllo in essere fornivano le necessarie garanzie quanto alla conformità della gestione dei fondi a tutte le norme applicabili. L’obiettivo in questione comportava numerose procedure di appalto pubblico.

Il conseguimento di tale obiettivo era stato affidato al ministero dell’Economia, delle finanze e della ripresa. Questo ha dichiarato che erano stati applicati i sistemi nazionali tradizionali di gestione del bilancio, ma non è stato in grado di fornire elementi attestanti alcun controllo da parte delle prefetture o di qualsiasi altro organismo. Il ministero non ha effettuato i propri controlli sulle procedure di appalto pubblico prima di presentare la richiesta di pagamento.

57In Cechia, dove le verifiche sugli appalti pubblici non erano standardizzate, la Corte ha rilevato notevoli differenze nei controlli realizzati dai tre ministeri interessati. Il primo ministero (quello dei trasporti) ha effettuato controlli dettagliati su un campione selezionato sulla base dei rischi prima di presentare le richieste di pagamento. Il secondo ministero (quello dell’agricoltura) ha solo raccolto la documentazione necessaria senza effettuare controlli e il terzo ministero (quello dell’istruzione) non ha effettuato alcun controllo prima di presentare le richieste di pagamento, ma ne ha realizzato qualcuno in un secondo momento. Secondo le autorità ceche, i controlli possono variare in seno ad alcuni ministeri competenti. Il riquadro 2 riporta un esempio di controllo insufficiente.

Riquadro 2

Esempio di debolezza nel controllo delle procedure di appalto pubblico in Cechia

Nella prima richiesta di pagamento presentata dalla Cechia alla Commissione, le autorità ceche hanno dichiarato che l’obiettivo T-135 (completamento del 50 % dei progetti relativi a piccoli corsi d’acqua e a bacini idrici) era stato conseguito. Tale richiesta era corredata di una dichiarazione di gestione attestante che i sistemi di controllo in essere fornivano le necessarie garanzie quanto alla conformità della gestione dei fondi a tutte le norme applicabili.

L’obiettivo in questione comportava numerose procedure di appalto pubblico. Tuttavia, prima di presentare la richiesta di pagamento, il ministero responsabile aveva ricevuto solo una parte della documentazione di gara dagli enti aggiudicatori e non aveva verificato la conformità delle procedure di appalto pubblico.

58In Spagna gli appalti sono controllati dall’IGAE e dal procuratore di Stato prima che le richieste di pagamento siano presentate alla Commissione. La loro approvazione è necessaria prima di ogni nuova fase di una procedura di appalto. Nel caso dell’RRF, esiste una procedura semplificata rispetto a quelle applicate agli altri settori del bilancio nazionale. Le entità in questione ne sintetizzano i risultati nelle relazioni che pubblicano, come previsto dal diritto spagnolo. Tuttavia, i dettagli delle verifiche effettuate non sono documentati e, pertanto, la Corte non ha potuto verificare la qualità dei controlli effettuati sul campione esaminato. Data la natura semplificata della procedura, la documentazione dei controlli effettuati è importante al fine di assicurare una verifica omogenea degli appalti pubblici.

59In Croazia, tutti gli appalti sono oggetto di controlli dettagliati e documentati prima della presentazione delle richieste di pagamento. L’organismo di coordinamento cura una banca dati di tutte le irregolarità rilevate. Questa buona pratica è illustrata nel riquadro 3.

Riquadro 3

Esempio di buona pratica nel controllo delle procedure di appalto pubblico in Croazia

Nella seconda richiesta di pagamento presentata dalla Croazia alla Commissione nel 2022, le autorità nazionali hanno dichiarato che erano stati raggiunti gli obiettivi 63 (costruzione o ricostruzione della rete fognaria pubblica) e 68 (costruzione o ricostruzione della rete pubblica di approvvigionamento idrico). Tali obiettivi hanno richiesto numerose procedure di appalto pubblico di valore elevato per la costruzione di sistemi di tubazioni fognarie e di approvvigionamento idrico. La richiesta di pagamento era accompagnata da una dichiarazione di gestione attestante che tutti i fondi utilizzati per raggiungere tali obiettivi erano stati gestiti nel rispetto di tutte le norme applicabili. Il ministero dell’Economia ha delegato la responsabilità dell’attuazione al principale organismo incaricato della infrastrutture idriche (Croatian Waters), che era tenuto anche a verificare tutti i contratti relativi agli appalti pubblici. Sulla base di un campione di tali contratti, gli auditor della Corte hanno confermato che tali controlli erano stati effettuati.

Inoltre, nei casi in cui Croatian Waters ha individuato violazioni nelle procedure di appalto, ha recuperato gli importi versati indebitamente e ha segnalato tutte le irregolarità e le misure correttive all’organismo di coordinamento.

60In Italia, prima di presentare le richieste di pagamento, i ministeri verificano la completezza dei fascicoli relativi agli appalti pubblici. Inoltre, i ministeri competenti effettuano controlli dettagliati su un campione, selezionato in funzione ai rischi, di procedure di appalto per le quali i destinatari finali hanno presentato al ministero una richiesta di rimborso. Di conseguenza, i controlli sugli appalti possono essere effettuati prima o dopo la presentazione delle richieste di pagamento alla Commissione. Per quanto concerne i tre obiettivi inclusi nel campione della Corte, i ministeri hanno effettuato tali controlli dopo che le richieste di pagamento erano state presentate alla Commissione.

61I lavori degli organismi responsabili dell’attuazione dell’RRF negli Stati membri rappresentano un livello di controllo fondamentale nel quadro del dispositivo, considerato che è su tali lavori che i paesi basano le proprie dichiarazioni di gestione. Tuttavia, la Corte ha rilevato una grave assenza di controlli nel settore degli appalti pubblici da parte degli organismi attuatori in due Stati membri (Cechia e Francia). In due altri Stati membri sono stati riscontrati problemi di tempistica (Italia) e di documentazione dei controlli (Spagna).

La garanzia fornita dalle autorità di audit competenti per l’RRF sulla conformità degli appalti pubblici è inficiata da problemi di copertura e tempistica

62La Corte ha esaminato, nel quadro del campione di pagamenti selezionato, i lavori realizzati dalle autorit√† di audit competenti per l‚ÄôRRF sulla conformit√† degli appalti pubblici. Sono stati utilizzati gli stessi criteri che per i sistemi di controllo dell‚ÄôRRF (cfr.¬†paragrafo¬†54), ad eccezione del fatto che, per quanto riguarda la ‚Äúcopertura‚ÄĚ, la Corte ha analizzato in che misura le autorit√† di audit competenti per l‚ÄôRRF avessero svolto attivit√† sui sistemi di controllo (verifiche dei sistemi) e sottoposto ad audit le singole procedure di appalto pubblico (verifiche di convalida).

63La Corte ha rilevato che i lavori delle autorità di audit variavano notevolmente da uno Stato membro all’altro del campione. I risultati della valutazione realizzata sono esposti nella tabella 3.

Tabella 3 | Valutazione dei lavori delle autorità di audit in materia di appalti pubblici negli Stati membri selezionati (sulla base degli obiettivi inclusi nel campione)

Stato membro | Copertura (verifiche di convalida e dei sistemi) | Qualità | Tempistica: prima della richiesta di pagamento e della dichiarazione di gestione? | Pista di controllo |

|---|---|---|---|---|

Cechia | ‚úĒ Verifiche dei sistemi | Alcuni rischi | ‚úĒ | ‚úĒ |

‚úĒ Verifiche di convalida | ‚úĒ | |||

Spagna | ‚úė Verifiche dei sistemi | Tutti i rischi principali | n.a. | ‚úĒ |

‚úĒ Verifiche di convalida | ‚úė | |||

Francia | ‚úė Verifiche dei sistemi | Nessuna | n.a. | n.a. |

‚úė Verifiche di convalida | n.a. | |||

Croazia | ‚úĒ Verifiche dei sistemi | Tutti i rischi principali | ‚úĒ | ‚úĒ |

‚úĒ Verifiche di convalida | ‚úĒ | |||

Italia | ‚úĒ Verifiche dei sistemi | Tutti i rischi principali | ‚úĒ | ‚úĒ |

‚úĒ Verifiche di convalida | ‚úė |

64In Croazia, Cechia e Italia i controlli effettuati dalle autorità di audit nel settore degli appalti pubblici combinavano verifiche dei sistemi e verifiche di convalida. In Spagna vi sono state solo verifiche di convalida, mentre in Francia l’autorità di audit si è concentrata sulle irregolarità gravi e non ha effettuato né audit dei sistemi né verifiche di convalida sugli appalti pubblici anteriormente alla prima richiesta di pagamento (cfr. paragrafo 67).

65In Spagna e in Croazia le autorit√† di audit hanno realizzato verifiche di convalida dettagliate sulla base delle liste di controllo relative ai fondi¬†SIE. In Italia e in Cechia, hanno elaborato una nuova lista di controllo specifica per l‚ÄôRRF ai fini delle verifiche di convalida. In Cechia, tuttavia, i controlli non hanno riguardato tutti i rischi in materia di appalti pubblici, quali il frazionamento artificiale dei contratti, le modifiche degli elementi contrattuali o la collusione tra gli offerenti (nota come ‚Äúturbativa d‚Äôasta‚ÄĚ).

66In Croazia e in Cechia i lavori delle autorità di audit hanno avuto luogo prima dell’inclusione degli obiettivi pertinenti in una richiesta di pagamento e prima dell’indicazione dei relativi dettagli nelle sintesi degli audit da allegare. Di contro, in Spagna e in Italia, le autorità di audit hanno verificato le singole procedure dopo l’inclusione dei pertinenti obiettivi in una richiesta di pagamento e i dettagli relativi a tali lavori sono stati forniti soltanto con le successive richieste di pagamento. L’espletamento degli audit dopo che la richiesta di pagamento è stata presentata ne riduce l’utilità nel corroborare la dichiarazione di gestione.

67Nel 2021, prima che la Francia presentasse la prima richiesta di pagamento alla Commissione, l’autorità di audit francese ha espletato un audit generale sul sistema di controllo dell’RRF a livello dei ministeri e dell’organismo di coordinamento. Dall’audit generale non sono emerse le debolezze relative ai controlli sugli appalti pubblici constatate dalla Corte (cfr. paragrafo 56). Successivamente, nel 2022, l’autorità di audit ha condotto un audit tematico (audit dei sistemi) sui controlli sugli appalti pubblici, che ha esaminato solo 15 procedure di appalto relative all’RRF su un campione di amministrazioni aggiudicatrici, senza rilevare alcun problema. Tale audit non ha però di fatto esaminato alcun controllo relativo agli appalti pubblici. La relazione di audit non ha evidenziato la debolezza sistemica individuata dalla Corte e descritta nel riquadro 1, ossia che i ministeri competenti non hanno effettuato i propri controlli sugli appalti pubblici condotti dalle amministrazioni aggiudicatrici e che non erano a conoscenza della realizzazione di alcuna verifica o controllo simile da parte di altri organismi pubblici.

68I lavori delle autorità di audit sono importanti per corroborare le dichiarazioni di gestione e fornire alla Commissione una garanzia indipendente in merito ai controlli effettuati dalle autorità degli Stati membri responsabili dell’attuazione dell’RRF. I problemi rilevati dalla Corte per quanto riguarda la copertura, la qualità e la tempistica dei controlli da parte delle autorità di audit negli Stati membri del campione mettono in discussione la solidità di tale garanzia.

Esistono sistemi di controllo nazionali in materia di aiuti di Stato, ma alcune autorità di audit non effettuano controlli o li realizzano solo dopo la presentazione delle richieste di pagamento

I controlli effettuati dagli Stati membri coprivano i principali rischi in materia di aiuti di Stato

69La Corte ha valutato i sistemi di controllo dell’RRF in materia di aiuti di Stato nei cinque Stati membri inclusi nel campione. A tal fine, ha esaminato 13 obiettivi (cfr. allegato III) potenzialmente riguardanti aiuti di Stato. Gli Stati membri hanno ritenuto, nell’ambito dei controlli da loro effettuati in questo settore, che cinque di questi obiettivi non implicassero aiuti di Stato. Degli altri otto, due rientravano nell’RGEC, tre nella disciplina RSI, due negli aiuti de minimis e l’ultimo negli aiuti notificati. Al momento dell’audit, solo un numero esiguo di richieste di pagamento presentate dagli Stati membri includeva obiettivi potenzialmente comportanti aiuti di Stato. Per questo motivo, la Corte non ha potuto valutare i controlli per tutti i tipi di aiuti di Stato per l’insieme degli Stati membri inclusi nel campione.

70Per valutare i controlli in materia di aiuti di Stato la Corte ha definito cinque criteri di audit:

- esistenza (gli organismi responsabili avevano valutato se le misure fossero pertinenti ai fini degli aiuti di Stato e, se del caso, le hanno notificate alla Commissione?);

- conformità della concessione (gli organismi responsabili verificano la concessione di aiuti nell’ambito di regimi specifici come l’RGEC?);

- qualità (i requisiti del tipo di aiuto di Stato in questione sono tutti verificati?);

- tempistica (i controlli sono effettuati prima che lo Stato membro presenti alla Commissione una connessa richiesta di pagamento corredata della dichiarazione di gestione?);

- pista di controllo (i controlli sono stati sufficientemente documentati?).

71La tabella 4 mostra l’analisi della Corte sui sistemi di controllo degli Stati membri inclusi nel campione per quanto riguarda il rispetto delle norme in materia di aiuti di Stato.

Tabella 4 | Valutazione dei sistemi di controllo dell’RRF per gli aiuti di Stato negli Stati membri selezionati (sulla base del campione di obiettivi selezionato dalla Corte)

Ministeri degli Stati membri (numero di obiettivi potenzialmente comportanti aiuti di Stato) | Esistenza | Conformità della concessione | Qualità | Tempistica: prima della richiesta di pagamento e della dichiarazione di gestione? | Pista di controllo | |

|---|---|---|---|---|---|---|

Cechia | Istruzione (1¬†regime RSI) | ‚úĒ | ‚úĒ | Tutti i requisiti | ‚úĒ | ‚úĒ |

Spagna | Scienza (2¬†regimi RSI) | ‚úĒ | ‚úĒ | Tutti i requisiti | ‚úĒ | ‚úĒ |

Agricoltura (1 aiuto de minimis, 1 aiuto | ||||||

Francia | Economia (1¬†regime RGEC) | ‚úĒ | ‚úĒ | Per taluni aspetti** | ‚úĒ | In parte** |

Occupazione (3) | n.a.* | n.a.* | ‚úĒ | |||

Croazia | Economia (a) (1¬†regime RGEC) | ‚úĒ | ‚úĒ | Tutti i requisiti | ‚úĒ | ‚úĒ |

Economia (b) | n.a.* | n.a.* | ||||

Italia | Affari esteri (1¬†aiuto de¬†minimis) | ‚úĒ | ‚úĒ | Tutti i requisiti | ‚úĒ | ‚úĒ |

Ambiente (1) | n.a.* | n.a.* | ||||

* Lo Stato membro ha ritenuto che non vi fossero aiuti di Stato e che pertanto non fossero necessari ulteriori controlli.

**Lo Stato membro ha presentato autocertificazioni dei destinatari, ma i controlli al riguardo non sono stati documentati.

72Nel campione di obiettivi selezionato la Corte ha riscontrato che, nell’insieme, gli Stati membri procedevano a buoni controlli sull’esistenza di aiuti di Stato. Laddove la presenza di tali aiuti è stata confermata, la Corte ha osservato che la loro concessione era in generale conforme alle regole e che i relativi aspetti principali erano controllati. Tutte le verifiche sono state effettuate prima della presentazione delle richieste di pagamento ed erano, per la maggior parte dei casi, sufficientemente documentate.

73In Francia, la Corte ha esaminato un regime RGEC nel quadro del quale erano concesse sovvenzioni a imprese private attive nella decarbonizzazione. Gli elementi probatori relativi ai controlli effettuati dall’autorità che concede l’aiuto al momento dell’erogazione delle singole sovvenzioni erano insufficienti. Tali controlli si fondavano principalmente sulle autocertificazioni dei richiedenti, ma non erano documentati. Sulla base dei fascicoli forniti, non era chiaro in che modo fosse stata ottenuta la garanzia dell’applicazione dei requisiti specifici fissati dal regolamento RGEC, con il conseguente rischio di un’applicazione non corretta. La Corte ha in precedenza raccomandato alle autorità degli Stati membri di disporre di metodi adeguati per verificare la validità e l’attendibilità delle autocertificazioni9.

74Tre obiettivi in Francia, uno in Italia e uno in Croazia, che la Corte ha ritenuto potenzialmente pertinenti ai fini degli aiuti di Stato, sono stati considerati compatibili con le norme in vigore dalle autorità nazionali. Pertanto, tali casi non sono stati notificati alla direzione generale della Concorrenza (DG COMP) della Commissione e non sono stati oggetto di ulteriori verifiche. Tuttavia, nel corso della verifica dell’esistenza o meno di aiuti di Stato, la Corte è giunta alla conclusione che, per quanto riguarda i tre obiettivi in Francia, le autorità nazionali avrebbero dovuto notificare i regimi alla DG COMP ai fini di un’analisi della compatibilità come aiuti di Stato prima della loro attuazione. Il riquadro 4 riporta un esempio al riguardo.

Riquadro 4

Esempio di un regime di aiuti di Stato non notificato dalla Francia alla DG COMP a fini di analisi

Nonostante il ministero francese competente avesse accertato che non si trattava di aiuti di Stato, la Corte ritiene che il regime di aiuti relativo all’obiettivo 8-10 (Sussidi all’assunzione versati per contratti di apprendistato) soddisfi tutti i criteri cumulativi relativi agli aiuti di Stato di cui all’articolo 107, paragrafo 1, del TFUE ed è dunque incompatibile con il mercato interno, in particolare in quanto favorisce le imprese con meno di 250 dipendenti. A giudizio della Corte, il regime avrebbe dovuto essere notificato alla DG COMP affinché questa potesse analizzarne la compatibilità come aiuti di Stato.

Le autorità di audit competenti per l’RRF negli Stati membri non disponevano di alcuna garanzia sugli aiuti di Stato prima che fossero effettuati i pagamenti a titolo del dispositivo

75La Corte ha valutato i lavori svolti dalle autorità di audit competenti per l’RRF in relazione al rispetto delle norme in materia di aiuti di Stato nei cinque Stati membri del campione, sulla base degli stessi criteri utilizzati per i sistemi di controllo (cfr. paragrafo 70). La tabella 5 presenta una sintesi di tale valutazione.

Tabella 5 | Valutazione dei lavori delle autorità di audit in materia di aiuti di Stato negli Stati membri selezionati (sulla base degli obiettivi inclusi nel campione)

Stato membro | Esistenza | Conformità della concessione | Qualità | Tempistica: prima della richiesta di pagamento e della dichiarazione di gestione? | Pista di controllo |

|---|---|---|---|---|---|

Cechia | ‚úė | ‚úė | Nessuna | n.a. | n.a. |

Spagna | ‚úĒ | ‚úĒ | Tutti i requisiti | ‚úė | ‚úĒ |

Francia | ‚úė | ‚úė | Nessuna | n.a. | n.a. |

Croazia | ‚úĒ | ‚úė | Nessuna | ‚úĒ | ‚úĒ |

Italia | ‚úĒ | ‚úĒ | Tutti i requisiti | ‚úė | ‚úĒ |

76Il regolamento RRF non prevede requisiti specifici per quanto riguarda la tempistica degli audit. Nessuno dei cinque Stati membri del campione aveva sottoposto ad audit la concessione di aiuti di Stato alle imprese destinatarie prima di presentare le richieste di pagamento esaminate dalla Corte, il che si è tradotto nella mancanza di una garanzia indipendente sui sistemi di controllo in essere. Ciò nonostante il fatto che ciascuna richiesta includesse obiettivi soggetti alle norme in materia di aiuti di Stato, nonché una serie di obiettivi potenzialmente comportanti aiuti di Stato. In Croazia i controlli sull’esistenza e sui dettagli del regime sono stati effettuati prima della presentazione della richiesta di pagamento alla Commissione. In Francia e in Cechia non è stato svolto alcun lavoro di audit al fine di verificare il rispetto delle norme in materia di aiuti di Stato, né prima né dopo la presentazione delle richieste di pagamento relative agli obiettivi del campione.

77In Italia e in Spagna sono stati svolti lavori di audit dettagliati sui regimi di aiuti di Stato solo dopo che erano state presentate le relative richieste di pagamento e percepiti gli importi connessi. In Spagna le autorità di audit hanno utilizzato le liste di controllo della DG COMP. Le sintesi di tali lavori di audit sono state trasmesse assieme a successive richieste di pagamento, una pratica consentita dagli orientamenti della Commissione. L’attività di audit svolta dopo che i pagamenti sono già stati effettuati riduce la garanzia fornita per i pagamenti relativi agli obiettivi che comportano aiuti di Stato. In Italia, sebbene gli audit sulla concessione degli aiuti di Stato ai destinatari siano effettuati dopo la presentazione delle richieste di pagamento, le verifiche dei sistemi sulle procedure di controllo di primo livello dei ministeri responsabili della concessione degli aiuti sono generalmente realizzate prima della trasmissione di tali richieste.

78Le autorità di audit di Croazia e Cechia hanno informato la Corte che, per quanto concerne le future richieste di pagamento, intendono verificare nel dettaglio il rispetto delle norme in materia di aiuti di Stato, anche a livello della loro concessione, basandosi sulle liste di controllo della DG COMP. Sebbene l’autorità di audit francese non abbia svolto alcun lavoro incentrato sugli aiuti di Stato, ha intenzione di espletare in futuro un audit tematico sul rispetto delle norme in materia. La Spagna ha indicato che potrebbe modificare il proprio approccio al fine di realizzare in futuro i propri lavori di audit prima di presentare le richieste di pagamento.

La Commissione ha migliorato i propri lavori di audit sugli appalti pubblici e gli aiuti di Stato, ma ancora non in misura sufficiente a fornire garanzie

79La Corte ha valutato la base della garanzia fornita nel 2023 dalla Commissione sui sistemi relativi agli appalti pubblici e agli aiuti di Stato degli Stati membri, esaminando la copertura, la qualità e la tempistica degli audit espletati nonché l’impatto delle constatazioni su tale garanzia. La Corte ha altresì esaminato, sia a livello della Commissione che degli Stati membri, le misure correttive nei casi di violazione delle norme in materia di appalti pubblici e di aiuti di Stato.

La Commissione ha aggiornato la propria strategia di audit al fine di includere i sistemi nazionali di controllo del rispetto delle norme in materia di appalti pubblici e di aiuti di Stato, ma permangono alcune debolezze

80Nel maggio¬†2023, nella risoluzione sul discarico per l‚Äôesercizio¬†2021, il Parlamento europeo ha ripreso le constatazioni e le raccomandazioni della relazione speciale¬†07/2023 della Corte, invitando la Commissione a ‚Äúgarantire un numero ragionevole di test dei singoli fascicoli di appalto al fine di assicurare l‚Äôefficacia pratica dei sistemi di controllo interno‚ÄĚ.

81Nel settembre 2023 la Commissione ha introdotto liste di controllo standardizzate relative ai sistemi degli Stati membri intesi a verificare il rispetto delle norme in materia di appalti pubblici e di aiuti di Stato. Nel dicembre 2023 la DG ECFIN ha aggiornato la propria strategia di audit al fine di tenere conto di tali liste. La lista di controllo relativa agli appalti pubblici copriva tutti i principali rischi. Quella riguardante gli aiuti di Stato, invece, non includeva i controlli effettuati dagli Stati membri sulle sovvenzioni concesse alle imprese nell’ambito dei regimi RGEC o RSI.

82A fine maggio 2024 la Commissione aveva avviato audit in 14 dei 17 Stati membri che hanno ricevuto pagamenti nel 2023 utilizzando a tal fine le liste di controllo standardizzate approvate per gli appalti pubblici e per gli aiuti di Stato. La Commissione intende continuare a utilizzarle nel quadro dei propri lavori di audit per coprire tutti gli Stati membri.

83Per gli audit avviati fino a met√†¬†2024 non vi erano istruzioni chiare sul livello dei test da eseguire (ad¬†esempio, il numero di organismi attuatori da controllare o il numero di controlli di singole procedure di appalto pubblico da rieseguire per poter fare affidamento sull‚Äôefficacia dei controlli stessi). Ci√≤ comporta il rischio di una copertura insufficiente dei controlli nel quadro degli audit che la Commissione espleta sui sistemi degli Stati membri. √ą solo a partire da settembre¬†2024 che le istruzioni interne della DG¬†ECFIN dispongono che ogni audit dei sistemi riguardi almeno tre¬†procedure di appalto per ciascun organismo attuatore. Tali orientamenti non precisano la copertura necessaria ai fini della garanzia, ossia il numero di organismi attuatori da controllare per sistema dello Stato membro interessato, in quanto il numero di tali organismi pu√≤ variare notevolmente da un paese all‚Äôaltro (cfr.¬†tabella¬†1).

La dichiarazione di affidabilità della Commissione per il 2023 nel settore degli aiuti di Stato e degli appalti pubblici presenta limiti

84Per la propria relazione annuale di attività 2023, la DG ECFIN si è basata sui lavori di audit da essa condotti ai fini della garanzia fornita sui sistemi di controllo degli Stati membri che avevano ricevuto pagamenti nel 2023. La tabella 6 presenta un’analisi dei diversi audit riguardanti gli appalti pubblici e gli aiuti di Stato, a sostegno della sua dichiarazione di affidabilità per il 2023, nonché il loro stato di avanzamento al momento della pubblicazione della dichiarazione nel maggio 2024.

Tabella 6 | Lavori di audit della DG ECFIN sugli appalti pubblici e sugli aiuti di Stato alla base della dichiarazione di affidabilità per il 2023

Stato membro | T1 2023 | T2 2023 | T3 2023 | T4 2023 | T1 2024 |

|---|---|---|---|---|---|

Cechia |

|

ūüöęūüöę |

|

|

APAS |

Danimarca |

ūüöęūüöę |

ūüöęūüöę |

|

|

|

Germania |

|

|

|

APAS |

|

Estonia |

|

|

|

|

APAS |

Grecia |

ūüöęūüöę |

|

|

|

APAS |

Spagna |

|

APAS |

|

|

|

Francia |

ūüöęūüöę |

|

|

|

AS |

Croazia |

|

ūüöęūüöę |

|

|

APAS |

Italia |

|

APAS |

|

AP |

APAS |

Lituania |

|

|

|

|

APAS |

Lussemburgo |

|

|

|

AP |

|

Malta |

|

|

|

|

AP |

Austria |

ūüöęūüöę |

ūüöęūüöę |

|

|

|

Portogallo |

|

|

|

|

AP |

Romania |

|

APAS |

|

AS |

|

Slovenia |

|

|

|

AP |

|

Slovacchia |

|

ūüöęūüöę |

|

APAS |

|

Note: audit/missione di accertamento dei fatti:  finalizzata;

finalizzata;  non finalizzata.

non finalizzata.

Liste di controllo utilizzate:  nessuna lista di controllo dettagliata;

nessuna lista di controllo dettagliata;  liste di controllo dettagliate approvate;

liste di controllo dettagliate approvate;  versioni provvisorie di liste di controllo dettagliate;

versioni provvisorie di liste di controllo dettagliate;

ūüöę nessuna lista di controllo dettagliata per gli appalti pubblici o gli aiuti di Stato utilizzata; AP lista di controllo dettagliata per gli appalti pubblici utilizzata; AS lista di controllo dettagliata per gli aiuti di Stato utilizzata.

Fonte: Corte dei conti europea, sulla base delle informazioni ricevute dalla Commissione.

85Nel corso dell’analisi del lavoro di audit svolto dalla DG ECFIN, la Corte ha rilevato diverse problematiche che inficiano la garanzia fornita.

- Sui 14 Stati membri in cui, per i propri audit, la DG ECFIN ha utilizzato le nuove liste di controllo approvate (cfr. paragrafo 81), alla data della pubblicazione della dichiarazione di affidabilità per il 2023 i lavori di audit erano stati completati solo in due (Germania e Slovacchia). Per gli altri paesi, la Commissione non aveva formalmente comunicato le proprie constatazioni mediante progetti di relazione e pertanto è difficile determinare l’incidenza delle questioni potenzialmente molto importanti o critiche emerse in esito ai lavori di audit preliminari sulla garanzia fornita.

- Le liste di controllo della Commissione relative agli aiuti di Stato non coprivano i controlli effettuati dagli Stati membri per verificare la concessione di fondi a titolo dei vari regimi di aiuto (cfr. paragrafo 81).

- Per tre Stati membri (Austria, Danimarca e Spagna), la Commissione si è basata sui lavori di audit realizzati all’inizio del 2023 senza le liste di controllo standardizzate approvate per gli appalti pubblici o gli aiuti di Stato.

- La Commissione non aveva definito chiaramente la metodologia da seguire né le dimensioni del campione da utilizzare per le verifiche sui sistemi degli Stati membri nel settore degli appalti pubblici (cfr. paragrafo 83). La relazione annuale di attività non precisava, per ciascun Stato membro sottoposto ad audit, la percentuale di organismi attuatori interessati da investimenti connessi ad appalti e ad aiuti di Stato.

- Per quanto concerne la Francia, che riceve finanziamenti significativi a titolo dell’RRF, la Commissione non ha ancora verificato il sistema di controllo e di audit degli appalti pubblici connessi a tale dispositivo. Il lavoro svolto dalla Corte in Francia ha messo in luce carenze significative (cfr. paragrafi 56, 64 e 67).