Messaggi principali

Perché questo tema è importante

01Il trattato sull’Unione europea sottolinea l’importanza di un dialogo trasparente e regolare con le organizzazioni della società civile, di cui le organizzazioni non governative (ONG) rappresentano un sottoinsieme. Le ONG variano per dimensioni e settore di attività, occupandosi principalmente di inclusione sociale, pari opportunità, parità di genere, cambiamenti climatici e protezione dell’ambiente, nonché ricerca e innovazione.

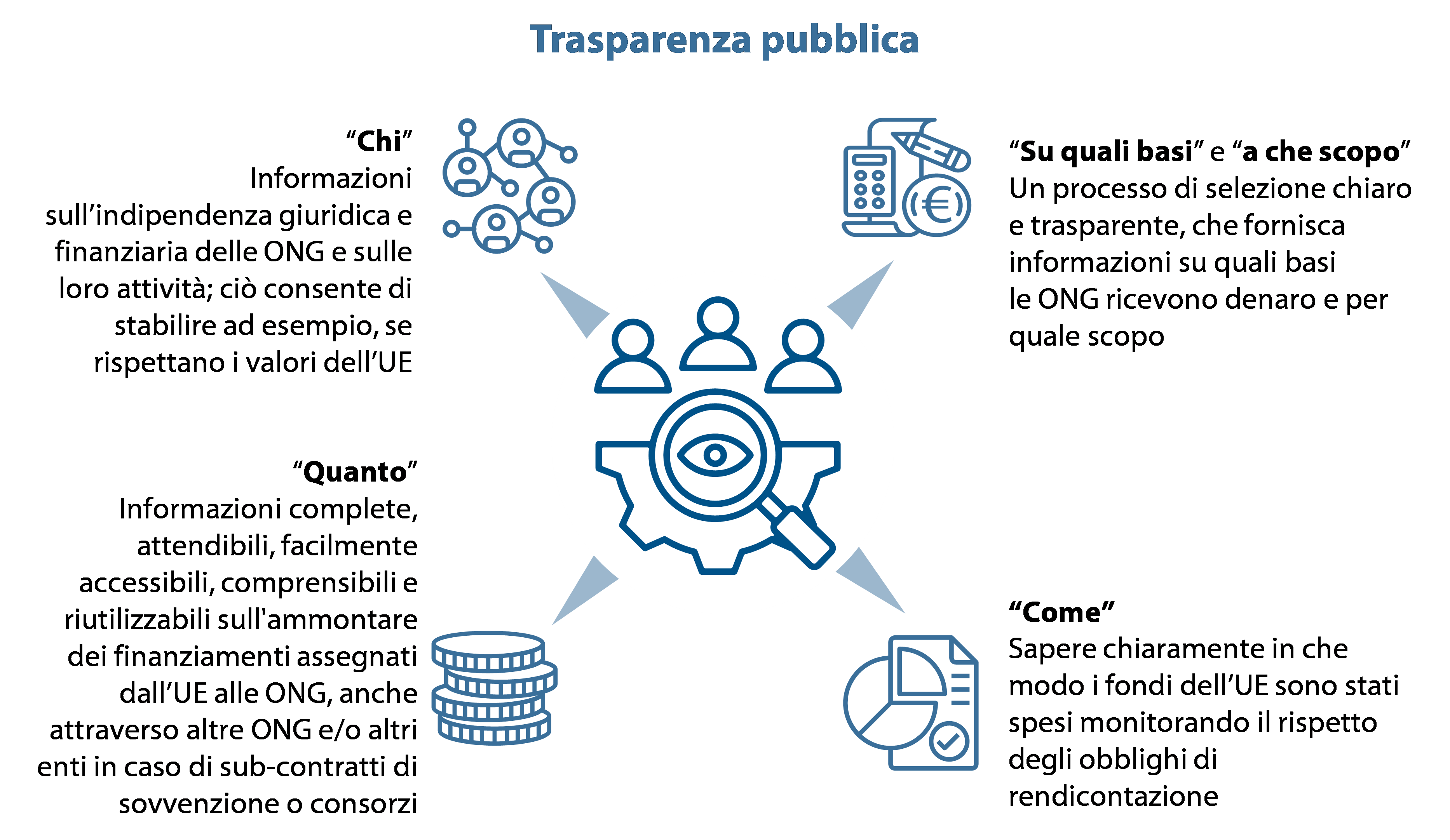

02La trasparenza pubblica consiste nel fornire ai cittadini adeguate informazioni in modo che possano chiedere conto ai decisori pubblici del loro operato. Ciò significa che per assolvere gli obblighi di trasparenza occorre rendere noto non solo a chi, su quali basi e per quale scopo sono stati concessi i fondi dell’UE, ma anche in che modo sono stati utilizzati, quali importi sono in causa e se i destinatari dei fondi rispettino i valori dell’UE (cfr. figura 1).

Figura 1 | La trasparenza pubblica consiste nel fornire informazioni a fini di rendicontabilità

Fonte: Corte dei conti europea, sulla base degli standard sulla trasparenza pubblica di varie organizzazioni internazionali (Organizzazione per la cooperazione e lo sviluppo economici, Fondo monetario internazionale e Transparency International).

03Il trattato sancisce, a fondamento dell’UE, i valori della dignità umana, della libertà, della democrazia, dell’uguaglianza, dello Stato di diritto e dei diritti umani, compresi i diritti delle persone appartenenti a minoranze. I destinatari, comprese le ONG, hanno l’obbligo contrattuale di rispettare tali valori per poter percepire fondi dell’UE.

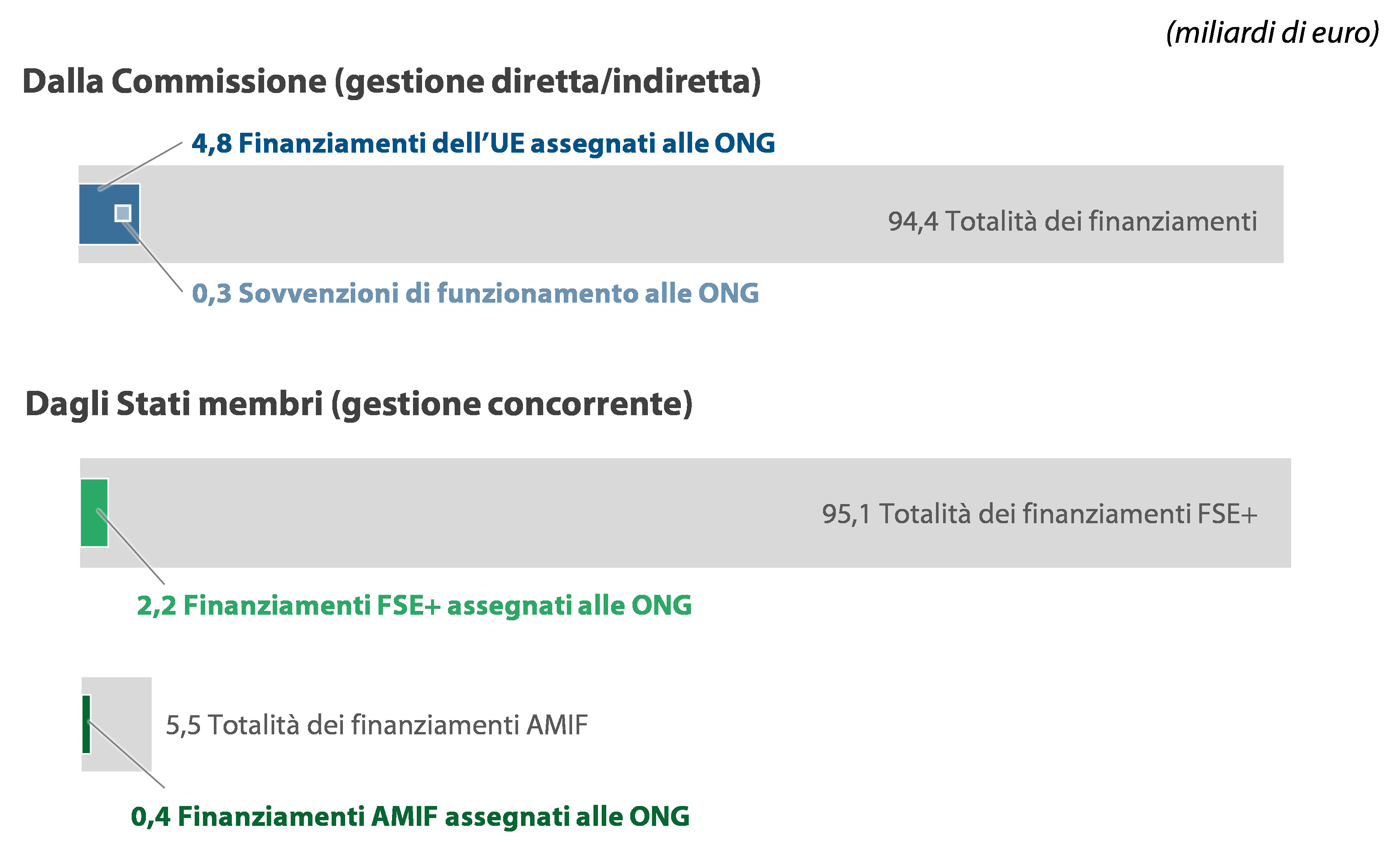

04In genere, il bilancio dell‚ÄôUE finanzia attivit√† indipendentemente dal fatto che vengano svolte da¬†ONG o altri tipi di entit√†. Le¬†ONG ricevono la maggior parte dei finanziamenti dell‚ÄôUE tramite sovvenzioni e devono assolvere gli obblighi di trasparenza che si applicano a tutti i destinatari di tali finanziamenti. Nel periodo¬†2021-2023, su cui verte l‚Äôaudit della Corte (cfr.¬†figura¬†2), la Commissione ha dichiarato di avere impegnato 4,8¬†miliardi di¬†euro a favore di¬†ONG nell‚Äôambito delle politiche interne. Inoltre, per il Fondo sociale europeo Plus (FSE+) e il Fondo Asilo, migrazione e integrazione (Asylum, Migration and Integration Fund¬†‚ÄstAMIF), i due fondi in regime di gestione concorrente inclusi nell‚Äôestensione dell‚Äôaudit della Corte, le autorit√† degli Stati membri hanno dichiarato di avere assegnato sovvenzioni per 2,6¬†miliardi di¬†euro. Per queste politiche, il totale dei fondi¬†UE impegnati ammonta a 7,4¬†miliardi di¬†euro.

Figura 2 | Per le politiche interne selezionate, le ONG hanno ricevuto dal bilancio UE meno del 4 % dei finanziamenti nel periodo 2021-2023

Fonte: Corte dei conti europea, sulla base del sistema di trasparenza finanziaria e dei dati finanziari ricevuti dalle autorità di gestione.

05L‚Äôinteresse pubblico ad accrescere gli obblighi di trasparenza per le¬†ONG finanziate dall‚ÄôUE √® aumentato dopo lo scandalo ‚ÄúQatargate‚ÄĚ del¬†2022. La risoluzione del Parlamento europeo adottata nel gennaio¬†2024 esorta a una maggiore trasparenza e a un rafforzamento dell‚Äôobbligo di rendiconto per i finanziamenti dell‚ÄôUE assegnati ai destinatari, ivi comprese le¬†ONG. Con lo scopo di aumentare la trasparenza delle¬†ONG destinatarie di finanziamenti dell‚ÄôUE, il regolamento finanziario dell‚ÄôUE, aggiornato il 23¬†settembre¬†2024, ha definito una¬†ONG come ‚Äúun‚Äôorganizzazione volontaria, indipendente dal governo, senza scopo di lucro, che non √® un partito politico o un sindacato‚ÄĚ.

06Dopo la relazione speciale della Corte sulla trasparenza dei finanziamenti dell’UE a favore delle ONG pubblicata nel 2018, la quale poneva particolare attenzione sulle azioni esterne, il presente audit valuta la trasparenza dei finanziamenti dell’UE concessi alle ONG nell’ambito delle politiche interne, verificando nello specifico se la Commissione, i suoi partner esecutivi e gli Stati membri abbiano:

- raccolto e divulgato dati affidabili sui finanziamenti dell’UE alle ONG;

- valutato adeguatamente l’assolvimento degli obblighi di trasparenza fondamentali per le ONG destinatarie di finanziamenti dell’UE, nonché il rispetto dei valori dell’UE da parte di queste ultime.

Per ulteriori informazioni sul contesto e maggiori dettagli sull’estensione e approccio dell’audit, cfr. allegato I.

Constatazioni e raccomandazioni della Corte

07Nel complesso, l’audit della Corte mostra che i finanziamenti dell’UE concessi alle ONG per politiche interne non sono stati sufficientemente trasparenti, nonostante il miglioramento osservato rispetto alla precedente relazione speciale della Corte del 2018. In genere, la Commissione e gli altri organismi attuatori verificano il rispetto degli obblighi di trasparenza fondamentali (cfr. allegato II) prima di concedere fondi dell’UE alle ONG, ma non controllano in modo proattivo l’adesione ai valori dell’UE.

08Nonostante miglioramenti quali l’introduzione, da parte della Commissione, di un sistema comune di registrazione dei richiedenti di sovvenzioni, la trasparenza dei finanziamenti dell’UE concessi alle ONG è compromessa dalla mancanza di una visione d’insieme attendibile. La Corte ha osservato che la qualificazione di ONG non era sempre intesa allo stesso modo dalla Commissione, dai suoi partner esecutivi e dalle autorità degli Stati membri. L’inserimento delle ONG nel sistema di trasparenza finanziaria (il principale strumento di trasparenza per i destinatari di primo livello dei fondi dell’UE in regime di gestione diretta e indiretta) è basato sull’autocertificazione. La Commissione controlla comunque alcuni elementi della classificazione di una ONG, ossia se l’ONG sia un soggetto privato e senza scopo di lucro. Tuttavia, altri aspetti importanti dello status di ONG non venivano controllati, come l’influenza esercitata da un governo tramite i propri rappresentanti negli organi direttivi e il fatto che le ONG autocertificate non perseguissero gli interessi commerciali dei propri membri. Tale approccio contribuisce all’errata classificazione di alcuni enti come ONG all’interno del sistema di trasparenza finanziaria. La definizione di ONG nel regolamento finanziario del 2024 non è di per sé una risposta sufficiente a tale problematica, in quanto alcuni aspetti operativi rimangono soggetti a interpretazione (cfr. paragrafi 17-24).

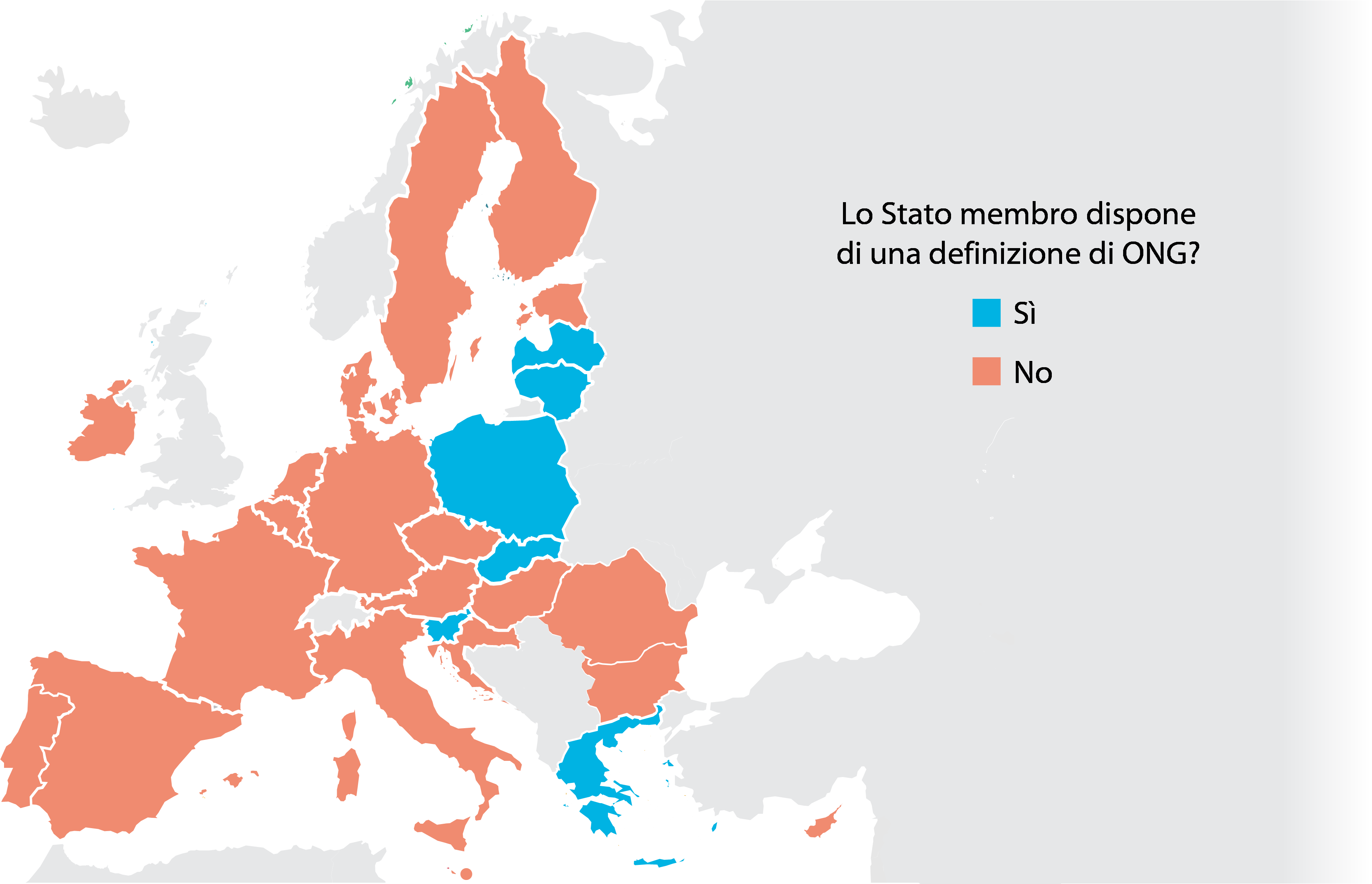

| Raccomandazione 1 Migliorare gli orientamenti sulla classificazione delle organizzazioni non governative |

|---|---|

La Commissione dovrebbe agevolare un‚Äôinterpretazione e un‚Äôapplicazione uniformi della definizione di ‚Äúorganizzazione non governativa‚ÄĚ in tutti i regimi di gestione, pubblicando orientamenti volti a rendere pi√Ļ chiari i seguenti criteri:

Termine di attuazione: 2025. | |

09La Corte ha osservato che la Commissione ha migliorato il modo in cui ha raccolto e gestito le informazioni sui finanziamenti dell’UE concessi ai destinatari, comprese le ONG, nonché divulgato tali informazioni attraverso il sistema di trasparenza finanziaria. Tuttavia, ha riscontrato debolezze che incidono sulla pertinenza, sulla comparabilità e sulla tempestività di tali informazioni, quali una classificazione errata dei destinatari come ONG, una copertura incompleta di tutti i destinatari dei fondi dell’UE e aggiornamenti non frequenti. La copertura incompleta di tutti i destinatari è dovuta in larga misura alla pubblicazione da parte della Commissione, in linea con il regolamento finanziario, degli impegni assunti solo nei confronti dei destinatari di primo livello (cfr. paragrafi 25-34).

10Le autorità degli Stati membri non monitorano né riferiscono in merito ai finanziamenti dell’UE a favore delle ONG; poiché tali informazioni non sono richieste dalla normativa dell’UE, non sono prontamente disponibili. Le autorità degli Stati membri divulgano sui propri siti Internet solo le informazioni sugli importi che sono stati impegnati (cfr. paragrafi 35-38). Il regolamento finanziario aggiornato prevede che, a partire dal 2028, le informazioni sui finanziamenti dell’UE concessi ai destinatari, comprese le ONG, nell’ambito di programmi in regime di gestione concorrente siano pubblicate su un sito Internet centralizzato, unitamente ad informazioni sui regimi di gestione diretta e indiretta. Questo nuovo requisito dovrebbe migliorare la completezza delle informazioni sui destinatari dei fondi dell’UE, ma non può garantire la piena comparabilità dei dati finanziari per tutti i regimi di gestione, in quanto ad esempio non vi è alcun obbligo di comunicare i pagamenti ricevuti nell’ambito della gestione concorrente (cfr. paragrafo 39).

11Nel complesso, la Corte ha riscontrato che non vi √® una visione d‚Äôinsieme attendibile dei finanziamenti dell‚ÄôUE concessi alle¬†ONG. Tali informazioni sono pubblicate in pi√Ļ sistemi, siti Internet e banche dati: ne discende un approccio frammentario che ostacola la trasparenza e limita gli approfondimenti sul ruolo delle¬†ONG nell‚Äôelaborazione delle politiche e nell‚Äôattuazione dei programmi dell‚ÄôUE. Inoltre, in assenza di tali informazioni √® pi√Ļ difficile valutare se i finanziamenti dell‚ÄôUE siano eccessivamente concentrati su un numero limitato di¬†ONG e se tale concentrazione sia in linea con gli obiettivi delle politiche dell‚ÄôUE (cfr.¬†paragrafi¬†40-43).

| Raccomandazione 2 Migliorare la qualità delle informazioni sulle spese dell’UE nel sistema di trasparenza finanziaria |

|---|---|

Al fine di garantire che le informazioni divulgate nel sistema di trasparenza finanziaria siano comparabili e utili, la Commissione dovrebbe renderle pi√Ļ complete e tempestive, aumentando la frequenza degli aggiornamenti e includendo i destinatari di secondo livello dei fondi dell‚ÄôUE nei regimi di gestione diretta e indiretta. Termine di attuazione: 2029. | |

12La Corte ha valutato inoltre se i gestori dei fondi UE abbiano controllato in modo appropriato il rispetto, da parte delle ONG, degli obblighi giuridici fondamentali di trasparenza (cfr. allegato II). Gli auditor della Corte hanno osservato che, nel complesso, sono stati rispettati gli obblighi di trasparenza del regolamento finanziario e della normativa settoriale per l’accesso ai fondi dell’UE. La Commissione e gli altri organismi attuatori hanno pubblicato inviti a presentare proposte in modo adeguato, rendendoli accessibili alle parti interessate e trasparenti per il pubblico (cfr. paragrafi 45-49).

13Le ONG possono ricevere sovvenzioni a sostegno dei costi di funzionamento. Di conseguenza, tali sovvenzioni di funzionamento finanziano diverse attività delle ONG, nelle quali possono rientrare le attività promozionali. La Corte ha rilevato che la Commissione non ha divulgato al pubblico in modo chiaro le informazioni di cui disponeva riguardo alle attività promozionali delle ONG finanziate tramite questo tipo di sovvenzioni. Durante l’audit della Corte, la Commissione ha pubblicato degli orientamenti in base ai quali le convenzioni di sovvenzione non dovrebbero imporre ai destinatari di esercitare attività di lobbying nei confronti delle istituzioni dell’UE. L’attuazione di tali orientamenti non è rientrata nell’estensione dell’audit (cfr. paragrafi 50-51).

14I destinatari di fondi dell‚ÄôUE, comprese le¬†ONG, hanno l‚Äôobbligo di rispettare i valori dell‚ÄôUE. La Corte ha rilevato che i gestori dei fondi¬†UE non cercano in modo proattivo potenziali violazioni dei valori dell‚ÄôUE. Si basano invece su autocertificazioni e non utilizzano altre fonti di dati disponibili. Per esempio, non sono stati effettuati controlli sulla dipendenza finanziaria e sulle fonti di finanziamento, che possono fornire informazioni utili su ‚Äúchi c‚Äô√® dietro‚ÄĚ una¬†ONG. A partire dalla met√† del¬†2023, la Commissione ha condotto presso il proprio personale attivit√† di sensibilizzazione sull‚Äôobbligo dei destinatari di rispettare i valori dell‚ÄôUE, fornendo anche orientamenti in materia. Tuttavia, non vi sono istruzioni su come valutare i potenziali casi di inosservanza dell‚Äôobbligo di rispettare i valori dell‚ÄôUE (cfr.¬†paragrafi¬†52-57).

| Raccomandazione 3 Migliorare la verifica del rispetto dei valori dell’UE |

|---|---|

La Commissione dovrebbe esaminare se sia possibile sviluppare i sistemi attuali in modo da includere una verifica, basata sul rischio, del rispetto dei valori dell’UE da parte dei destinatari (comprese le ONG), al fine di individuare potenziali violazioni. Termine di attuazione: 2028. | |

15La valutazione effettuata dalla Corte sulle pratiche in un campione di ONG beneficiarie di fondi dell’UE ha mostrato che vi erano differenze significative in termini di trasparenza nei confronti del pubblico. La capacità amministrativa era un chiaro fattore che ne influenzava il livello di trasparenza. Anche la presenza di modalità di accreditamento non collegate agli obblighi di segnalazione relativi ai finanziamenti dell’UE ha accresciuto la trasparenza delle ONG (cfr. paragrafi 58-64).

Le osservazioni della Corte in dettaglio

Nonostante i miglioramenti, la trasparenza dei finanziamenti dell’UE a favore delle ONG è compromessa dalla mancanza di una visione d’insieme attendibile

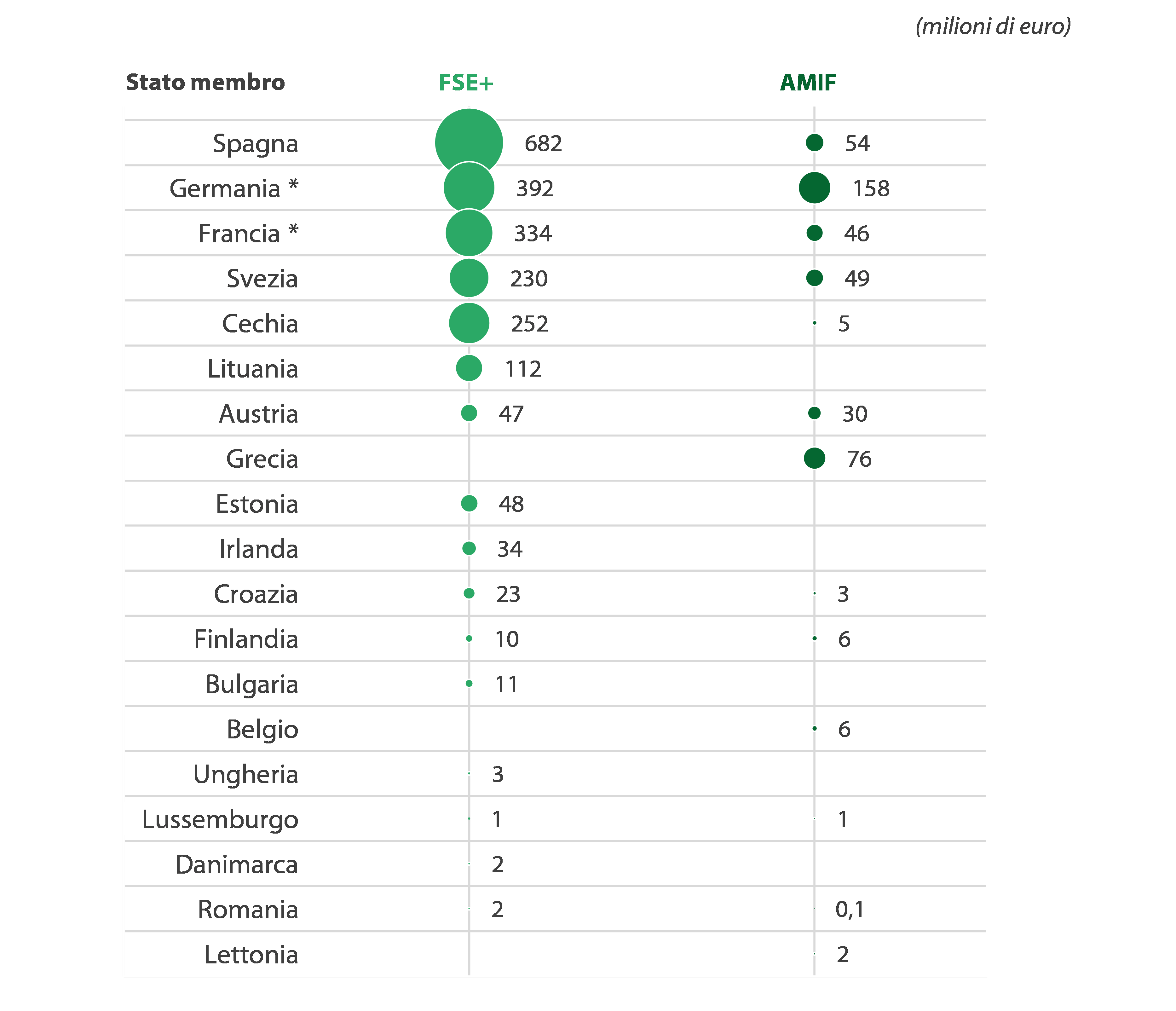

16In linea con la definizione internazionale di trasparenza pubblica (cfr. allegato I, paragrafo 06, e figura 1), ci si aspetterebbe che la Commissione, le autorità degli Stati membri e i partner esecutivi fornissero al pubblico informazioni attendibili e tempestive sugli importi dei finanziamenti dell’UE concessi alle ONG e sulle finalità perseguite. Al fine di garantire la trasparenza dovrebbero:

- usare gli stessi criteri in modo da garantire un approccio uniforme nel determinare cosa sia effettivamente una¬†ONG1. √ą importante capire esattamente ‚Äúa chi‚ÄĚ sono aggiudicati i finanziamenti dell‚ÄôUE e facilitare una rendicontazione uniforme e attendibile sui finanziamenti dell‚ÄôUE concessi alle¬†ONG;

- usare sistemi informatici per raccogliere dati finanziari attendibili, completi e aggiornati;

- pubblicare le informazioni sui finanziamenti dell‚ÄôUE concessi alle¬†ONG in un formato leggibile da un dispositivo automatico che permetta un‚Äôanalisi dei dati pi√Ļ approfondita e fornisca informazioni pi√Ļ solide, come i dati consolidati sui fondi spesi da tutti i programmi¬†UE per destinatario.

L’identificazione e la registrazione degli enti come ONG non sono sempre uniformi e attendibili

17Nel gennaio 2022 la Commissione ha fornito una definizione di ONG quando ha aggiornato i propri orientamenti di dominio pubblico su come convalidare legalmente gli enti che partecipano ai finanziamenti o alle gare d’appalto dell’UE in regime di gestione diretta e indiretta. Oltre a essere un’organizzazione senza scopo di lucro, una ONG deve essere indipendente dal governo. Tuttavia, negli inviti a presentare proposte per la concessione di sovvenzioni di funzionamento pubblicati dai dipartimenti e dalle agenzie della Commissione, i criteri per definire le ONG erano diversi. Di conseguenza, un’organizzazione considerata come ONG in un bando di gara per sovvenzioni poteva essere esclusa da un’altra (cfr. riquadro 1).

Riquadro 1

I dipartimenti e le agenzie della Commissione usano criteri diversi per distinguere le ONG da altri tipi di enti

Gli inviti a presentare proposte per le sovvenzioni finanziate dai programmi Erasmus+, FSE+ e LIFE per il periodo 2021-2023 sono stati gestiti rispettivamente dall’Agenzia esecutiva europea per l’istruzione e la cultura (EACEA), dalla direzione generale Occupazione, affari sociali e inclusione (DG EMPL) e dall’Agenzia esecutiva europea per il clima, l’infrastruttura e l’ambiente (CINEA). Gli inviti specificavano che le ONG dovevano essere non solo indipendenti dal governo, ma anche senza scopo di lucro. Tuttavia, questi organismi hanno stabilito criteri aggiuntivi:

- EACEA: indipendenti da partiti politici e organizzazioni commerciali;

- DG EMPL: indipendenti dall’industria, dagli interessi commerciali e aziendali, così come da qualsiasi altro interesse conflittuale;

- CINEA: indipendenti da autorità pubbliche, partiti politici e interessi commerciali.

18La Corte ha chiesto alle autorità di gestione degli Stati membri per l’FSE+ e l’AMIF se le rispettive legislazioni nazionali comprendessero una definizione di ONG. Circa un quarto degli Stati membri dell’UE hanno dichiarato di disporre di definizioni giuridiche di ONG nella rispettiva legislazione nazionale, anche se spesso con un ambito di applicazione diverso. Il riquadro 2 fornisce esempi di definizioni nazionali di ONG.

Riquadro 2

Esempi di definizioni di ONG negli Stati membri dell’UE

In Grecia le organizzazioni note come ONG sono volontarie, senza scopo di lucro e hanno scopo di pubblica utilità. Sono indipendenti dallo Stato, dalle amministrazioni locali, dagli organismi di diritto pubblico e privato, dalle organizzazioni e associazioni commerciali e professionali, dai sindacati e da organizzazioni e partiti politici. Tale indipendenza è dimostrata dal fatto che nessuna persona giuridica appartenente al settore pubblico può partecipare agli organi di gestione e alle assemblee generali dell’organizzazione.

In Lituania le ONG devono essere indipendenti dallo Stato o dalle istituzioni e dagli organi autonomi di livello inferiore, agire a beneficio del pubblico o di un gruppo di cittadini e non possono avere scopi politici o religiosi. Inoltre, le organizzazioni non sono classificate come ONG se sono controllate da:

- comunità religiose;

- amministrazioni comunali;

- altri enti che non sono essi stessi ONG e che detengono pi√Ļ del 30¬†% dei voti o della partecipazione nell‚Äôassemblea generale dell‚Äôorganizzazione.

In Polonia, le ONG sono organizzazioni senza scopo di lucro e che non sono imprese (incluse le imprese pubbliche), istituti di ricerca, banche o parte del settore della finanza pubblica. Anche i partiti politici e le relative fondazioni, i sindacati e le associazioni di datori di lavoro e lavoratori non possono essere ONG.

19La figura 3 fornisce una panoramica di quali Stati membri hanno una propria definizione giuridica di ONG.

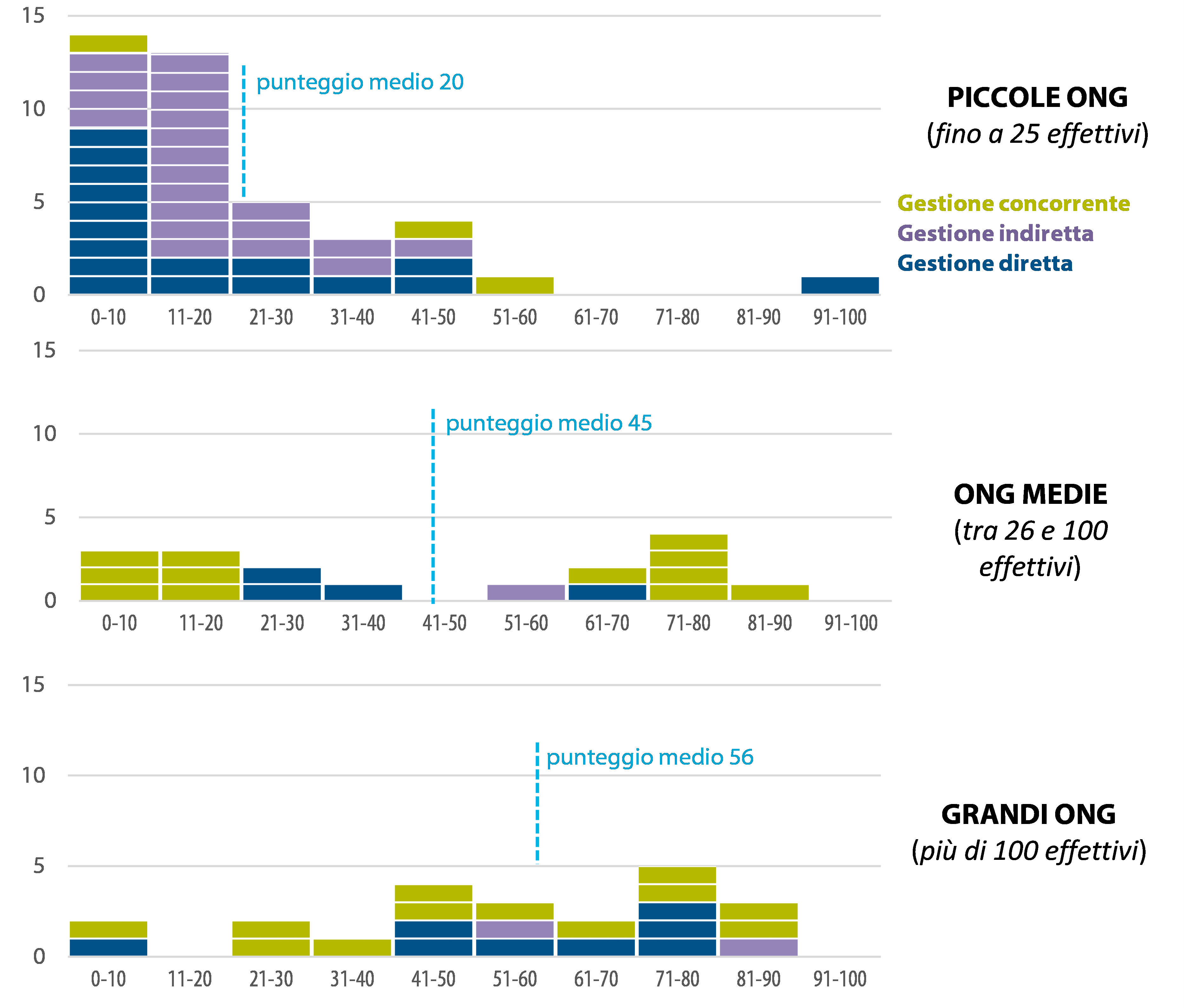

Figura 3 | Alcuni Stati membri hanno una propria definizione giuridica di ONG

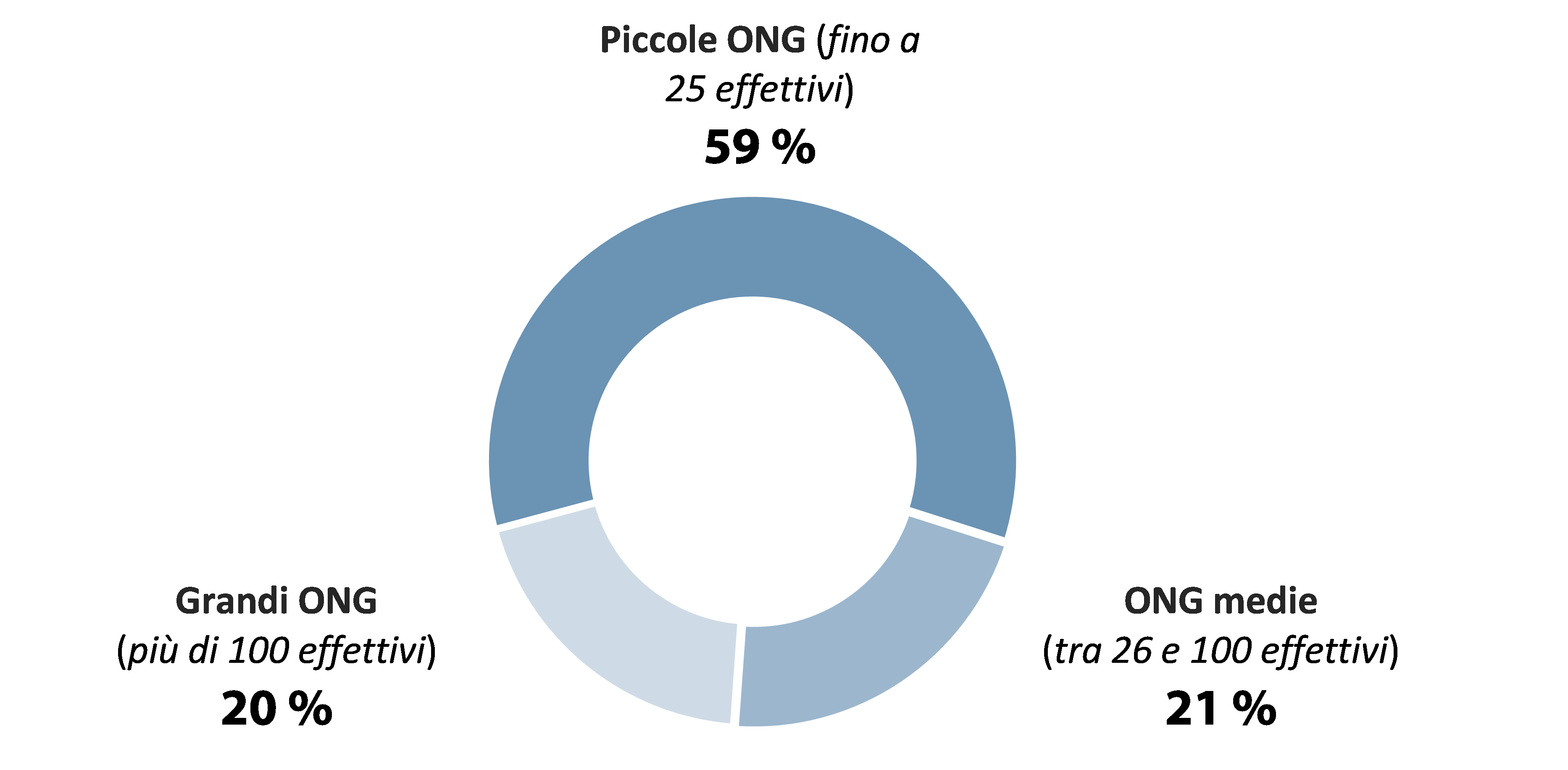

Fonte: Corte dei conti europea, sulla base dei questionari inviati alle autorità di gestione.

20Nel settembre 2024 i colegislatori dell’UE hanno adottato la proposta della Commissione di includere una definizione di ONG nel nuovo regolamento finanziario dell’UE (allegato I, paragrafo 03). Tale definizione mira ad accrescere la trasparenza in merito ai destinatari dei finanziamenti dell’UE che sono ONG2. Copre inoltre i criteri essenziali che le ONG devono soddisfare: ad esempio, devono essere indipendenti dal governo e senza scopo di lucro. Le organizzazioni considerate ONG alla luce della definizione dell’UE non sempre sono ritenute tali dai rispettivi Stati membri.

21Ai fini della gestione diretta e indiretta, la Commissione registra i destinatari come¬†ONG nel sistema contabile centrale, sulla base di un‚Äôautocertificazione previa convalida del carattere privato e senza scopo di lucro dell‚Äôente stesso, il quale viene poi indicato pubblicamente nel sistema di trasparenza finanziaria (Financial Transparency System¬†‚Äď FTS) (cfr.¬†allegato¬†I, paragrafo¬†08). La Commissione considera le¬†ONG come indipendenti dal governo se non sono enti pubblici. Tale interpretazione non tiene conto di un aspetto importante dell‚Äôindipendenza di una¬†ONG, ossia il controllo della partecipazione dei governi negli organi direttivi delle¬†ONG. Inoltre, la Commissione verifica lo status di organizzazione senza scopo di lucro dei richiedenti sulla base dei documenti da essi presentati, i quali ne confermano la forma giuridica o la finalit√†, oppure se abbiano l‚Äôobbligo giuridico o statutario di non distribuire utili agli azionisti o ai singoli membri3. Tuttavia, la Commissione non controlla se le¬†ONG perseguano gli interessi commerciali dei propri membri (cfr.¬†riquadro¬†3).

Riquadro 3

Esempio di ente registrato come ONG nonostante persegua gli interessi commerciali dei propri membri

Nel campione preso in esame la Corte ha individuato un ente classificato come¬†ONG nell‚ÄôFTS. L‚Äôente in questione √® un‚Äôorganizzazione di ricerca e innovazione che, oltre a svolgere attivit√† di ricerca e innovazione, fornisce servizi tecnici avanzati per l‚Äôindustria tessile e servizi integrali per l‚Äôindustria dei cosmetici. Impiega pi√Ļ di 250¬†dipendenti e dispone di uffici in tutto il mondo.

Tale ente è un’organizzazione privata e senza scopo di lucro, ma persegue chiaramente gli interessi commerciali dei propri membri, che hanno prevalentemente fini di lucro. Pertanto, non avrebbe dovuto essere considerata una ONG. Inoltre, nel sondaggio della Corte aveva dichiarato di non essere una ONG.

22Nonostante la Commissione controlli gli aspetti principali della definizione di ONG, tali controlli non sono completi. La Corte ha riscontrato che il 90 % degli enti (oltre 70 000) ai quali sono stati effettuati pagamenti nel sistema contabile nel periodo 2021-2023 non era classificato né come ONG né come non-ONG, poiché questo campo era stato lasciato vuoto, dato che era opzionale per i destinatari. La Corte ritiene che ciò aumenti il rischio che i destinatari vengano classificati in modo errato ai fini della rendicontazione, influendo direttamente sulla qualità delle informazioni disponibili al pubblico tramite l’FTS.

23Sulla base delle osservazioni di cui sopra, la Corte considera che la definizione dell’UE di ONG non sia di per sé sufficiente a scongiurare pienamente il rischio di erronea classificazione delle ONG, poiché i seguenti aspetti della sua applicazione pratica non sono sufficientemente chiari:

- le norme per stabilire che cosa si intenda con ‚Äúindipendente dal governo‚ÄĚ (per esempio si potrebbe introdurre un tetto massimo per il controllo del governo sugli organi direttivi delle ONG);

- le norme su come verificare lo status di ONG nel caso in cui queste perseguano gli interessi commerciali dei propri membri;

- gli enti esclusi dalla definizione di ONG. L’attuale definizione di ONG esclude i partiti politici e i sindacati, ma non altri tipi di organizzazione simili al fine di garantire la parità di trattamento (ad esempio fondazioni e associazioni istituite da partiti politici e sindacati come proprie parti integranti de facto; associazioni dei datori di lavoro per analogia con i sindacati, o i tipi di enti indipendenti dei governi al di là dello status formale di organismo privato).

24Tale mancanza di chiarezza lascia spazio all’interpretazione in senso lato della definizione di ONG da parte delle organizzazioni che eseguono il bilancio dell’UE. Di conseguenza, il modo in cui tale definizione è applicata ai finanziamenti dell’UE potrebbe non essere uniforme in tutti i programmi dell’UE e i regimi di gestione.

Nonostante il processo di assegnazione delle sovvenzioni sia stato snellito, la completezza e l’esattezza dei dati restano ancora problematiche

Gestione diretta

25Nella precedente relazione speciale sulla trasparenza dei finanziamenti dell‚ÄôUE a favore delle¬†ONG, incentrata sulle azioni esterne4, la Corte ha riscontrato che la Commissione disponeva di informazioni sui finanziamenti assegnati ai destinatari in regime di gestione diretta che presentavano differenti gradi di granularit√†, a causa dei diversi sistemi usati dai suoi dipartimenti. Tuttavia, il sistema della Commissione per il processo di assegnazione delle sovvenzioni da allora √® stato reso pi√Ļ uniforme, principalmente grazie all‚Äôintroduzione del progetto¬†SEDIA nel¬†2017, il quale permette comunicazioni e scambi digitali con i richiedenti. Ci√≤ significa che gli stessi documenti provenienti dai destinatari/richiedenti sono accorpati dal sistema informatico della Commissione, la suite informatica eGrants, per la gestione delle sovvenzioni dirette. Tale miglioramento √® stato confermato dalla Corte, poich√©¬†29 delle 30¬†ONG comprese nel campione per la gestione diretta risultavano registrate in eGrants ed era fornito lo stesso tipo di informazioni sui destinatari (ad esempio documenti identificativi dei destinatari, rendiconti finanziari, nonch√© domande e valutazioni di sovvenzioni).

26La Corte ha effettuato controlli incrociati dei dati finanziari divulgati pubblicamente nell’FTS (cfr. allegato I, paragrafo 08) con le informazioni contenute in eGrants e altri sistemi e risorse, come il registro per la trasparenza dell’UE, al fine di verificarne l’attendibilità. Da tali controlli sono emerse diverse debolezze che incidono sull’esattezza dell’FTS della Commissione per quanto riguarda i finanziamenti dell’UE alle ONG in regime di gestione diretta:

- otto enti (oltre il 25¬†% del campione) sono stati erroneamente identificati come¬†ONG ‚Äď Tre di questi enti comprendevano organizzazioni dipendenti dal governo, come nel caso di un partenariato pubblico-privato (un accordo collaborativo tra enti governativi e imprese del settore privato) o di un istituto nazionale di ricerca (cfr.¬†riquadro¬†4). Un quarto ente rappresentava gli interessi commerciali dei propri membri, che erano incompatibili con la qualifica di¬†ONG. Altri tre destinatari non si consideravano¬†ONG nelle loro risposte al sondaggio della Corte, mentre un altro √® stato registrato come non-ONG nel portale Finanziamenti e appalti (Funding and Tenders portal¬†‚ÄstF&T) della Commissione;

Riquadro 4

Esempio di un istituto di ricerca identificato come ONG nonostante dipenda dal governo

Un istituto di ricerca conduce ricerche internazionali nel settore dell‚Äôenergia e della bioeconomia. Rientra tra i pi√Ļ grandi istituti di ricerca in Europa.

L’istituto è registrato come società privata a responsabilità limitata senza scopo di lucro. Nel presentare richiesta per ricevere una sovvenzione dell’UE si è autocertificato come ONG. Tuttavia, le operazioni di tale istituto sono strettamente legate al governo. Lo Stato ha fornito una garanzia all’istituto per assicurarne la capacità finanziaria e il suo massimo organo direttivo è composto esclusivamente da rappresentanti delle autorità degli Stati membri.

- enti identificati erroneamente come non-ONG ‚Äď Nell‚Äôeffettuare il controllo incrociato della banca dati¬†FTS con altri registri a livello dell‚ÄôUE, vale a dire il registro per la trasparenza dell‚ÄôUE e le informazioni ricevute dalle autorit√† di gestione nazionali per l‚ÄôFSE+ e l‚ÄôAMIF, la Corte ha rilevato 70¬†enti non identificati come¬†ONG nel sistema contabile della Commissione, nonostante dalle indicazioni degli altri registri risultassero tali.

27In linea con i requisiti del regolamento finanziario, la Commissione divulga le informazioni sulle operazioni di primo livello ai singoli destinatari. Le convenzioni di sovvenzione possono prevedere la possibilit√† che alcuni finanziamenti dell‚ÄôUE siano a loro volta concessi a un altro ente. Nel campione della Corte √® stato identificato un destinatario di finanziamenti del programma Cittadini, uguaglianza, diritti e valori (Citizens, Equality, Rights and Values¬†‚ÄstCERV) che aveva riassegnato alcuni importi a un altro ente. Secondo la Commissione, per il programma¬†CERV gli importi ‚Äúriassegnati‚ÄĚ nel¬†2022 e nel¬†2023 ammontavano rispettivamente a 3,9¬†milioni di¬†euro e 3,7¬†milioni di¬†euro. Tali importi rappresentano il 2¬†% dei finanziamenti¬†CERV impegnati per detti esercizi.

28La Corte ha inoltre rilevato differenze tra gli importi indicati nell’FTS e quelli convenuti contrattualmente tra la Commissione e i destinatari. Nel caso di una delle convenzioni di sovvenzione a cui partecipava una ONG compresa nel campione della Corte, la Commissione ha impegnato per contratto 549 milioni di euro, ma l’FTS riportava solo 317 milioni di euro. La Commissione ha specificato di avere indicato solo gli impegni di bilancio annuali cumulativi, vale a dire che l’importo totale della sovvenzione dovrebbe figurare nell’FTS nell’ultimo anno del contratto. Tuttavia, questo non è stato sempre il caso per altri impegni della Commissione, dei quali ha riportato gli interi importi stabiliti nei contratti al momento della loro entrata in vigore.

29La Commissione aggiorna l’FTS annualmente, a giugno di ogni anno, come richiesto dal regolamento finanziario. Ciò significa che le informazioni sugli importi impegnati entro la fine di ogni esercizio sono divulgate con un ritardo che può raggiungere un anno e mezzo, poiché gli importi impegnati nel gennaio dell’anno n saranno resi noti solo a giugno dell’anno n+1. Inoltre, nei suoi aggiornamenti annuali, la Commissione non rivede le informazioni finanziarie nell’FTS a seguito delle modifiche apportate alle convenzioni di sovvenzione. Nel campione della Corte per il regime di gestione diretta sono stati individuati tre casi (10 % del campione) in cui le informazioni presenti nell’FTS non risultavano aggiornate per questa ragione. In due casi le informazioni finanziarie a seguito delle modifiche alle convenzioni di sovvenzione non sono state indicate nell’FTS, mentre nel terzo caso l’impegno derivante dalla firma di una convenzione di sovvenzione è stato riportato con un ritardo di un anno.

Gestione indiretta

30Quanto al regime di gestione indiretta, per Erasmus+ e per il corpo europeo di solidariet√† (European Solidarity Corps ‚Äď ESC), la Commissione ha istituito il modulo di gestione dei progetti (Project Management Module¬†‚ÄstPMM), un sistema informatico online dove i partner esecutivi riportano informazioni. Il¬†PMM copre l‚Äôintero ciclo di vita di un progetto, dalla presentazione della richiesta di sovvenzione ai pagamenti finali. La Commissione monitora le informazioni, estrae i dati per effettuare ulteriori analisi e infine usa le informazioni nelle sue relazioni annuali di attivit√† e negli allegati. Tramite il¬†PMM, la Commissione ha accesso alla documentazione dei singoli progetti.

31Nonostante i miglioramenti nel sistema di registrazione per questi due programmi specifici, la Corte ha riscontrato che le informazioni pubbliche sui destinatari dei fondi dell’UE provenienti da programmi in regime di gestione indiretta erano incomplete nell’FTS. Ciò è dovuto al fatto che le informazioni finanziarie dell’FTS riguardano solo le operazioni di primo livello, ossia quelle tra la Commissione e i partner esecutivi. Questi ultimi devono pubblicare sui propri siti Internet le informazioni sui finanziamenti dell’UE da loro distribuiti ai destinatari finali, alcuni dei quali sono ONG. A differenza del regime di gestione concorrente, non sono tenuti a divulgare tali informazioni in un formato leggibile da un dispositivo automatico, il quale permetterebbe il consolidamento e l’analisi dei big data.

32Nel periodo 2021-2023 la Commissione ha impegnato 1 363 milioni di euro a favore dei propri partner esecutivi per Erasmus+ ed ESC e nell’FTS tale importo era indicato come destinato alle ONG. Tuttavia, le informazioni provenienti dal PMM della Commissione per i tre partner esecutivi selezionati mostrano che solo il 10 % degli importi da essi ricevuti è stato trasferito alle ONG, mentre il 90 % è stato concesso ad altri tipi di destinatari. La Commissione effettua inoltre pagamenti a partner esecutivi individuati come non-ONG, i quali possono in seguito trasferire i fondi alle ONG. La Commissione non ha monitorato gli importi trasferiti in questo modo alle ONG.

33I tre partner esecutivi selezionati dalla Corte per un ulteriore esame hanno seguito procedure diverse per divulgare le informazioni sui finanziamenti dell’UE da essi gestiti. La tabella 1 mostra le informazioni che hanno fornito riguardo alle sovvenzioni concesse.

Tabella 1 | Differenze tra le informazioni divulgate dai partner esecutivi selezionati sui finanziamenti dell’UE da essi gestiti

Informazioni | In Germania | In Polonia | In Slovenia |

|---|---|---|---|

Numero della domanda |

| ‚úĒ | ‚úĒ |

Codice Erasmus | ‚úĒ |

|

|

Nominativo del richiedente | ‚úĒ | ‚úĒ | ‚úĒ |

Ubicazione (citt√†) | ‚úĒ | ‚úĒ | ‚úĒ |

Titolo del progetto |

|

| ‚úĒ |

Dotazione finanziaria | ‚úĒ | ‚úĒ | ‚úĒ |

Punteggio attribuito |

|

| ‚úĒ |

Esito della valutazione |

| ‚úĒ |

|

Formato | Non leggibile da un dispositivo automatico | Non leggibile da un dispositivo automatico | Non leggibile da un dispositivo automatico |

Ordine | Anno e azione | Anno, azione e forchetta di dotazione finanziaria | Anno e azione |

Fonte: Corte dei conti europea.

34Secondo la Commissione, i programmi Erasmus+ ed ESC contano insieme 54 partner esecutivi, ubicati nei paesi UE e nei paesi non-UE associati ai programmi. Ciò significa che le informazioni sui destinatari finali sono sparse tra molteplici fonti con formati diversi. Inoltre, i partner esecutivi non distinguono le tipologie di destinatari finali, il che rende impossibile ottenere informazioni consolidate attendibili sui fondi UE concessi alle ONG in questo regime di gestione.

Gestione concorrente

35Per quanto riguarda il regime di gestione concorrente, mentre le autorità nazionali devono divulgare le informazioni sugli importi dei fondi UE impegnati a favore dei destinatari, non devono registrare la quota destinata alle ONG. Ciò significa che le informazioni sui finanziamenti dell’UE per le ONG in regime di gestione concorrente non sono prontamente disponibili. Inoltre, gli Stati membri hanno criteri diversi, o non ne hanno affatto, per qualificare come ONG i destinatari dei finanziamenti dell’UE: ne consegue che i dati al riguardo non sono né omogenei né completi (cfr. paragrafi 18 e 19).

36Gli auditor della Corte hanno inoltre rilevato che nei tre Stati membri visitati le banche dati nazionali non elencano n√© i codestinatari nel caso di consorzi n√© gli importi versati ai destinatari, poich√© sono resi noti solo gli importi impegnati. Tuttavia, tali banche dati sono aggiornate pi√Ļ spesso dell‚ÄôFTS della Commissione e riportano anche informazioni sulle modifiche alle convenzioni di sovvenzione.

37Poiché le autorità di gestione non sono tenute pubblicare informazioni specificamente sui finanziamenti dell’UE concessi alle ONG, la Corte ha chiesto alle autorità di gestione degli Stati membri per i programmi selezionati (AMIF e FSE+) di fornire informazioni sugli importi dei finanziamenti dell’UE impegnati a favore delle ONG. La Corte ha ricevuto tali informazioni da tutti gli Stati membri, ad eccezione di Germania e Francia (cfr. figura 4).

- Le autorità tedesche hanno dichiarato che la Germania non dispone di una legislazione né di un numero di registrazione o di identificazione specifici per le ONG. Inoltre, non vi è un’assegnazione distinta dei finanziamenti FSE+/AMIF per le ONG nel quadro finanziario pluriennale (QFP) 2021-2027.

- Le autorità francesi non hanno fornito dati finanziari, in quanto la Francia non dispone di una definizione giuridica per le ONG che operano nel paese.

Figura 4 | Gli Stati membri mostrano differenze significative negli importi concessi alle ONG nel periodo 2021-2023 a titolo dell’FSE+ e dell’AMIF

* Per Germania e Francia, la Corte ha analizzato le informazioni sui destinatari dei fondi¬†AMIF e FSE+ pubblicate dalle autorit√† nazionali (o ‚Äúlocali‚ÄĚ se operative anche a livello regionale), al fine di effettuare una stima degli importi aggiudicati alle¬†ONG.

**Italia, Cipro, Malta, Paesi Bassi, Polonia, Portogallo, Slovenia e Slovacchia non hanno riportato alcun importo

aggiudicato.

Fonte: Corte dei conti europea, sulla base dei dati finanziari ricevuti dalle autorità di gestione nazionali.

38Per il campione della Corte è stata verificata la corrispondenza tra gli importi forniti dalle autorità di gestione e i documenti sottostanti, ossia le decisioni di sovvenzione, e non sono state rilevate discrepanze.

La mancanza di una visione d’insieme attendibile delle spese dell’UE a favore delle ONG pregiudica un’analisi utile

39I paragrafi precedenti mostrano che, per i finanziamenti dell’UE impegnati o versati alle ONG, non esiste una visione d’insieme esaustiva e attendibile per ambito di intervento e per ogni regime di gestione. Il regolamento finanziario aggiornato prevede che la Commissione disponga di un singolo sito Internet che consolidi, centralizzi e pubblichi le informazioni finanziarie sulle spese dell’UE per tutti i tre regimi di gestione5. Questo dovrebbe essere a disposizione a partire dal QFP post-2027. Finché tale requisito non sarà soddisfatto e a condizione che le ONG siano correttamente registrate, è praticamente impossibile ottenere informazioni attendibili su tutti i fondi dell’UE ricevuti dalle ONG.

40Inoltre, la mancanza di un identificatore comune rende pi√Ļ difficile il controllo incrociato e il consolidamento dei dati finanziari sulle spese dell‚ÄôUE. La Corte ha gi√† formulato un‚Äôosservazione sulla mancanza di un identificatore comune nella precedente relazione speciale sull‚Äôesclusione degli operatori economici. Ha segnalato che ci√≤ crea problemi per l‚Äôidentificazione delle controparti e il corretto abbinamento dei rispettivi dati nei vari registri.

41Una visione d‚Äôinsieme attendibile dei finanziamenti dell‚ÄôUE assegnati alle¬†ONG non solo aumenterebbe la trasparenza delle spese dell‚ÄôUE, ma permetterebbe anche di analizzare la concentrazione dei fondi¬†UE. Tale analisi potrebbe essere utile, ad esempio, al fine di attenuare il rischio che una concentrazione eccessiva dei fondi¬†UE in un numero limitato di¬†ONG impedisca una pi√Ļ ampia partecipazione all‚Äôelaborazione delle politiche o all‚Äôattuazione dei programmi dell‚ÄôUE.

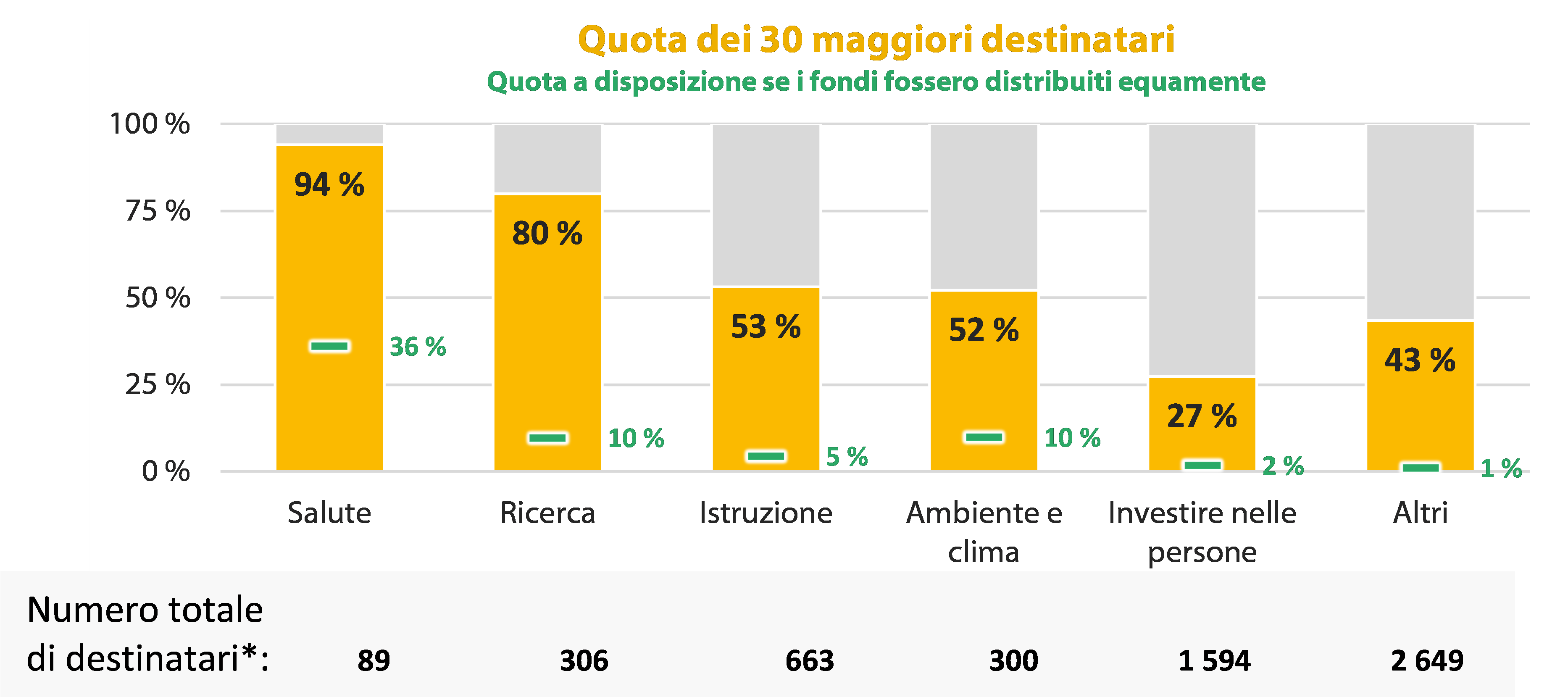

42Nonostante le limitazioni dei dati finanziari disponibili, l‚Äôanalisi della Corte mostra che la maggior parte dei finanziamenti dell‚ÄôUE assegnati alle¬†ONG in regime di gestione diretta √® stata concessa a un numero limitato di¬†ONG. Su oltre 4¬†400¬†ONG, 30¬†hanno ricevuto pi√Ļ del 40¬†% dei fondi totali nel periodo¬†2014-2023, ossia 3,3¬†miliardi di¬†euro. La figura¬†5 mostra la concentrazione di finanziamenti dell‚ÄôUE concessi alle¬†ONG in vari settori d‚Äôintervento.

Figura 5 | Una parte sostanziale dei finanziamenti del bilancio dell’UE è assegnata direttamente dalla Commissione alle 30 ONG maggiori destinatarie di fondi in ogni settore d’intervento selezionato

* Alcune¬†ONG hanno ricevuto pagamenti da pi√Ļ di un fondo.

Fonte: Corte dei conti europea, sulla base dei dati finanziari registrati nel sistema contabile della Commissione.

43Nel¬†2024 i colegislatori hanno accolto la proposta della Commissione di introdurre sovvenzioni di valore molto modesto come nuova categoria di sovvenzione con l‚Äôobiettivo di facilitare l‚Äôaccesso ai finanziamenti per i progetti pi√Ļ piccoli. Secondo la Commissione, ci√≤ dovrebbe attenuare la concentrazione dei fondi. I richiedenti di tali sovvenzioni, comprese le¬†ONG, dovranno fornire meno documenti (ad esempio, non dovranno dimostrare la capacit√† finanziaria per attuare un progetto).

I gestori dei fondi UE verificano la trasparenza dei destinatari, ma non controllano in modo proattivo il rispetto dei valori dell’UE da parte di questi ultimi

44Il regolamento finanziario e la normativa settoriale stabiliscono obblighi di trasparenza specifici per l’accesso ai fondi UE (cfr. allegato II). La Commissione, gli Stati membri e gli organismi attuatori dovrebbero verificare che le ONG, in qualità di destinatari di fondi dell’UE, rispettino tali obblighi di trasparenza prima di ricevere detti fondi, nonché durante l’intera durata del contratto di sovvenzione. In questa sezione la Corte valuta se la Commissione, i suoi partner esecutivi e le autorità degli Stati membri abbiano:

- condotto in modo trasparente gare aperte per sovvenzioni;

- verificato che i destinatari dei fondi UE rispettassero i valori dell’UE.

Infine, la Corte ha inoltre valutato la trasparenza con cui le ONG comprese nel campione presentavano le informazioni sui propri donatori e sulle proprie attività.

Gli inviti a presentare proposte compresi nel campione della Corte erano trasparenti

45La Corte ha esaminato il quadro giuridico dell’UE per i programmi compresi nell’estensione dell’audit e ha enucleato i requisiti che contribuiscono alla trasparenza pubblica (l’allegato II fornisce i riferimenti agli atti giuridici). Da tale analisi è emerso che questi requisiti erano coerenti tra i regimi di gestione applicati per l’esecuzione del bilancio dell’UE.

46Al momento della pubblicazione degli inviti a presentare proposte, le autorità aggiudicatrici (il campione della Corte comprendeva la Commissione, tre partner esecutivi e sei autorità di gestione per l’AMIF e l’FSE+ negli Stati membri selezionati) impongono ai richiedenti di fornire diversi documenti in modo da poterne valutare lo status giuridico (in base, ad esempio, allo statuto e ai rappresentanti legali) e la capacità finanziaria. Oltre a valutare la capacità dei richiedenti di completare un progetto, questi documenti forniscono alle autorità aggiudicatrici informazioni sui potenziali destinatari dei fondi.

47Nel sondaggio della Corte alle¬†ONG √® stato chiesto se ritenessero che gli obblighi di trasparenza dell‚ÄôUE e nazionali negli inviti a presentare proposte fossero eccessivi. Oltre il 90¬†% delle¬†ONG ha risposto di no. Quelle che hanno risposto di s√¨ erano perlopi√Ļ ONG di minori dimensioni. Queste hanno segnalato principalmente requisiti nazionali gravosi in materia di rendicontazione sul modo in cui erano stati utilizzati i fondi ricevuti.

48La Corte ha esaminato la trasparenza degli inviti a presentare proposte in cui le 90 ONG comprese nel campione hanno avuto successo. Nel complesso, la Corte ha riscontrato che tali inviti erano trasparenti, poiché erano disponibili sia alle parti potenzialmente interessate che al grande pubblico. I criteri pubblicati per accedere ai fondi UE erano chiari.

49La Corte ha inoltre esaminato i controlli e le decisioni della Commissione e degli organismi attuatori sulle domande al fine di accertare quanto trasparenti questi fossero stati al momento della selezione dei destinatari dei fondi¬†UE. La documentazione della Commissione in eGrants, standardizzata per tutti i dipartimenti e le agenzie, fornisce un livello di informazioni sufficiente riguardo alle decisioni su come siano stati concessi i finanziamenti (ossia ‚Äúsu quali basi‚ÄĚ una¬†ONG abbia ricevuto fondi). Tuttavia, nei tre Stati membri visitati, la Corte ha osservato livelli diversi di trasparenza nel processo di selezione. In Svezia, la metodologia utilizzata per valutare le domande di sovvenzione lascia ai valutatori pi√Ļ ampio margine di discrezionalit√† rispetto a Germania e Spagna, entrambi paesi che forniscono maggiori orientamenti su come valutare tali domande (cfr.¬†riquadro¬†5).

Riquadro 5

La trasparenza del processo di selezione varia a seconda degli Stati membri

In Germania, le autorità di gestione conservano una documentazione dettagliata riguardo alle modalità di attribuzione dei punteggi. Tali punteggi sono divisi in sottocategorie e per ognuna di queste viene fornita una giustificazione dettagliata. I progetti che superano la soglia minima ricevono finanziamenti. Tuttavia, la documentazione sul processo di selezione non è disponibile al pubblico.

In Spagna, le autorità di gestione usano i criteri di aggiudicazione e i criteri oggettivi pubblicati negli inviti a presentare proposte per valutare i richiedenti e i relativi punteggi. Per assegnare i punti a ciascun progetto, usano un modulo di valutazione che calcola il punteggio totale in base a tali parametri predefiniti.

In Svezia, la modalit√† di valutazione per ogni criterio di selezione √® descritta in dettaglio negli orientamenti interni delle autorit√† di gestione, che per√≤ non sono disponibili al pubblico. Il sistema di assegnazione dei punti non definisce, per esempio cosa sia un progetto ‚Äúforte‚ÄĚ o ‚Äúdebole‚ÄĚ, nonostante questo sia un criterio di attribuzione dei finanziamenti. Le autorit√† di gestione hanno assegnato questi punteggi confrontando i progetti e utilizzando il proprio giudizio professionale.

50Alcune delle sovvenzioni di funzionamento dell’UE aggiudicate alle ONG potrebbero finanziare attività promozionali, come le attività di lobbying. Nel campione esaminato, la Corte ha riscontrato due casi di sovvenzioni di funzionamento finanziate dal programma LIFE, le quali comprendevano attività promozionali presso i responsabili delle politiche (cfr. riquadro 6). Entrambe le ONG sono iscritte nel registro per la trasparenza dell’UE come rappresentanti di interessi. Tuttavia, le informazioni riportate nell’F&T non menzionano tali attività. Anche nelle sovvenzioni di funzionamento per le ONG non prevedono l’obbligo giuridico di divulgare le attività promozionali, la Corte ritiene che, data la natura sensibile delle stesse, occorra maggiore trasparenza quando sono finanziate dall’UE.

Riquadro 6

Sovvenzioni di funzionamento in cui le attività promozionali non sono state rese note

Per le due sovvenzioni di funzionamento l’F&T fornisce una presentazione standard degli obiettivi di tali sovvenzioni in modo meno dettagliato rispetto alle convenzioni di sovvenzione firmate, che descrivono i lavori specifici e le azioni che una ONG deve realizzare per i finanziamenti ricevuti. Una delle sovvenzioni di funzionamento selezionate dalla Corte comprendeva attività promozionali, come tenere incontri con membri del Parlamento europeo e alti rappresentanti della Commissione. Tali informazioni non sono state divulgate nell’F&T.

51Durante il lavoro di audit della Corte, al fine di mitigare il rischio reputazionale per l’UE, nel maggio 2024 la Commissione ha pubblicato orientamenti secondo cui le convenzioni di sovvenzione non dovrebbero imporre ai destinatari di svolgere attività di lobbying presso le istituzioni dell’UE. Poiché l’audit della Corte ha coperto i finanziamenti dell’UE a favore delle ONG fino alla fine del 2023, l’attuazione di tali orientamenti non è stata esaminata.

Il rispetto dei valori dell’UE non è verificato in modo proattivo

52Il trattato sull’Unione europea sancisce, a fondamento dell’UE, i valori della dignità umana, della libertà, della democrazia, dell’uguaglianza, dello Stato di diritto e dei diritti umani, compresi i diritti delle persone appartenenti a minoranze6. Dall’inizio del QFP 2021-2027 il rispetto dei valori dell’UE è un obbligo contrattuale per i destinatari, incluse le ONG, per ricevere i finanziamenti dell’UE. Ci si aspetterebbe pertanto che tutti i contratti di sovvenzione dell’UE includano l’obbligo di rispettare i valori dell’UE per tutte le attività dei destinatari, non solo per quelle finanziate dall’UE. Inoltre, la Commissione e gli organismi attuatori dovrebbero verificare in modo proattivo l’adempimento dell’obbligo di rispettare i valori dell’UE. Valutare il rispetto di tali valori da parte dei destinatari è di fondamentale importanza per la credibilità dell’UE.

53Nei fondi in regime di gestione diretta selezionati dalla Corte, la Commissione utilizza un modello di convenzione di sovvenzione istituzionale che prevede l’obbligo per i destinatari di rispettare i valori dell’UE in generale, non solo per le attività finanziate dall’UE. I destinatari sono tenuti a fornire autocertificazioni del proprio rispetto dei valori dell’UE. Per il regime di gestione indiretta la Commissione ha adottato un approccio simile dal 20247. Per il regime di gestione concorrente vi sono differenze nelle modalità con cui le autorità nazionali impongono ai destinatari, comprese le ONG, di rispettare i valori dell’UE. Ciò significa che la situazione risulta meno uniforme rispetto ai regimi di gestione diretta e indiretta. La tabella 2 mostra le differenze nella modalità in cui i gestori dei fondi UE verificano l’adesione ai valori dell’UE.

Tabella 2 | La Commissione e le autorità di gestione degli Stati membri verificano il rispetto dei valori dell’UE in modo diverso

Fase | Rispetto dei valori dell’UE | Diretta | Indiretta1) | Concorrente2) | |

|---|---|---|---|---|---|

Domanda | La Commissione/le autorit√† di gestione controllano se lo statuto di una¬†ONG sia in linea con i valori dell‚ÄôUE (criteri di ammissione) | ‚úĒ | ‚úĒ | ‚úė (3) | |

La Commissione/le autorit√† di gestione controllano in modo proattivo se il progetto sia in linea con i valori dell‚ÄôUE (criteri di ammissibilit√†) | ‚úė | ‚úė | ‚úė | ||

Il progetto riceve pi√Ļ punti se mira a sviluppare i valori dell‚ÄôUE (criteri di aggiudicazione) | ‚úė | ‚úĒ | ‚úė (4) | ||

Convenzione/decisione di sovvenzione | Il rispetto dei valori dell‚ÄôUE √® un obbligo per la convenzione/decisione di sovvenzione | ‚úĒ | ‚úĒ | ‚úĒ | |

Monitoraggio | Il mancato rispetto dei valori dell‚ÄôUE √® un motivo per recuperare i fondi da un destinatario | se √® constatato in relazione al progetto finanziato | ‚úĒ | ‚úĒ | ‚úĒ |

se √® constatato in relazione alle altre attivit√† di una¬†ONG | ‚úĒ | ‚úĒ | ‚úė | ||

1) Per i programmi gestiti dalla direzione generale Istruzione, giovent√Ļ, sport e cultura (DG¬†EAC) a partire dal¬†2024.

2) Per i tre Stati membri visitati dalla Corte (Germania, Spagna e Svezia).

3) Solo le autorità di gestione spagnole controllano che una ONG rispetti i valori dell’UE come criterio di ammissione.

4) Solo le autorità di gestione spagnole dell’AMIF dispongono di criteri di aggiudicazione connessi allo sviluppo dei valori dell’UE.

Fonte: Corte dei conti europea.

54I contratti o le decisioni di sovvenzione impongono che i destinatari, comprese le ONG, rispettino i valori dell’UE. La Commissione e altri organismi attuatori fanno affidamento principalmente sulle autocertificazioni dei richiedenti. Alcuni servizi della Commissione e gli altri organismi che eseguono il bilancio dell’UE non utilizzano sistematicamente informazioni complementari, a meno che, secondo la Commissione, queste non vengano portate alla loro attenzione. Nel campione della Corte, a parte i controlli ex ante (ad esempio se lo statuto dei destinatari rispettino i valori dell’UE), i controlli sulle situazioni di esclusione e le dichiarazioni dei richiedenti, non vi sono elementi che attestino il ricorso ad altre fonti di informazione.

55Al fine di mitigare il rischio reputazionale per l’UE dovuto alla concessione di finanziamenti a enti che non rispettano i valori dell’UE, la Commissione ha fornito formazioni e presentazioni a partire dalla metà del 2023. Ha inoltre pubblicato orientamenti interni nel 2024 riguardo ai provvedimenti da prendere in caso di mancato rispetto dei valori dell’UE. I potenziali provvedimenti spaziavano dalla sospensione dei pagamenti alla riduzione o alla cessazione delle sovvenzioni, ma non è stato indicato come controllare il rispetto di tale obbligo o come valutare la gravità dell’inadempienza. Nel caso del regime di gestione concorrente, per esempio, le autorità svedesi hanno informato la Corte che non avevano ancora ricevuto alcun orientamento e che avrebbero indagato solo nel caso di sospetta inadempienza.

56A differenza di altre entit√† private (aventi scopo di lucro), per le quali sono richieste informazioni sui proprietari finali, le¬†ONG non hanno proprietari, il che significa che non √® facile rispondere alla domanda di ‚Äúchi c‚Äô√® dietro‚ÄĚ. L‚Äôattuale normativa dell‚ÄôUE non impone alla Commissione o ad altri organismi attuatori di controllare le fonti di finanziamento delle¬†ONG. Quando viene effettuato il controllo della stabilit√† finanziaria previsto dalla normativa, i gestori di fondi dell‚ÄôUE hanno l‚Äôopportunit√† di valutare le fonti di finanziamento delle¬†ONG e, pertanto, di individuare ‚Äúchi c‚Äô√® dietro‚ÄĚ, nonch√© qualunque conflitto di interessi o rischio che sia compromessa l‚Äôindipendenza delle¬†ONG da specifici donatori. Nel campione della Corte non √® stato rinvenuto alcun elemento probatorio della conduzione di tale controllo sulle fonti di finanziamento.

57La Corte ha effettuato ulteriori verifiche, controllando fra l’altro le banche dati dei fornitori esterni di dati (sulla base di dati di dominio pubblico) e ponendo direttamente domande alle ONG, e ha rilevato che le autorità pubbliche erano la principale fonte di finanziamento per la maggior parte dei destinatari. La Corte ha ottenuto informazioni per 51 dei 90 enti compresi nel campione. Oltre l’85 % di queste 51 ONG era finanziato principalmente da fonti pubbliche nel 2022 e nel 2023 e il fatto che il bilancio dell’UE fosse la principale fonte di finanziamento per metà di esse evidenzia la necessità di condurre controlli approfonditi del rispetto dei valori dell’UE da parte dei destinatari.

Le pratiche per la trasparenza nel campione della Corte variano notevolmente e sono migliori presso le ONG

58La Corte ha valutato la trasparenza delle¬†ONG comprese nel campione esaminando le informazioni divulgate al pubblico sul proprio conto. La valutazione della Corte delle informazioni di dominio pubblico si √® basata sulle norme per la trasparenza del Consiglio di esperti sul diritto delle¬†ONG della Conferenza delle¬†ONG internazionali del Consiglio d‚ÄôEuropa e sull‚Äôapproccio di due organizzazioni spagnole: La Coordinadora de¬†ONG para el desarrollo (piattaforma di coordinamento delle¬†ONG per lo sviluppo ‚Äď CONGE) e una fondazione privata che agisce come organismo indipendente di valutazione delle¬†ONG (Fundaci√≥n Lealtad). Gli auditor della Corte si sono concentrati sui settori che forniscono informazioni su chi sono le¬†ONG e su cosa fanno, raggruppandoli in quattro sezioni di trasparenza: organi direttivi; missione, visione e valori; base sociale e sostegno; pianificazione e rendicontazione. L‚Äôallegato¬†IV fornisce informazioni dettagliate sulla metodologia utilizzata per valutare la trasparenza delle¬†ONG e sulle caratteristiche che contribuiscono a ottenere un punteggio migliore.

59Le ONG differiscono notevolmente per quanto riguarda il loro grado di trasparenza volontaria. Su una scala da 0 a 100, le ONG comprese nel campione della Corte hanno ottenuto un punteggio medio totale di 55 punti. I punteggi individuali erano compresi invece tra 5 e 90 punti (cfr. allegato III). La valutazione della Corte mostra che le ONG hanno registrato buoni punteggi per quanto riguarda la divulgazione delle informazioni sugli organi direttivi e su missione, visione e valori. Tuttavia, mostrano una tendenza ad essere meno trasparenti per quanto riguarda base sociale, sostegno e rendiconti finanziari. Nonostante le ONG indichino solitamente i loro donatori principali, raramente includono gli importi donati e i periodi di riferimento. La figura 6 fornisce una sintesi della valutazione della Corte sulla trasparenza volontaria complessiva delle ONG, mentre l’allegato V fornisce risultati dettagliati per ciascuna sezione presa in considerazione nel valutare la trasparenza volontaria.

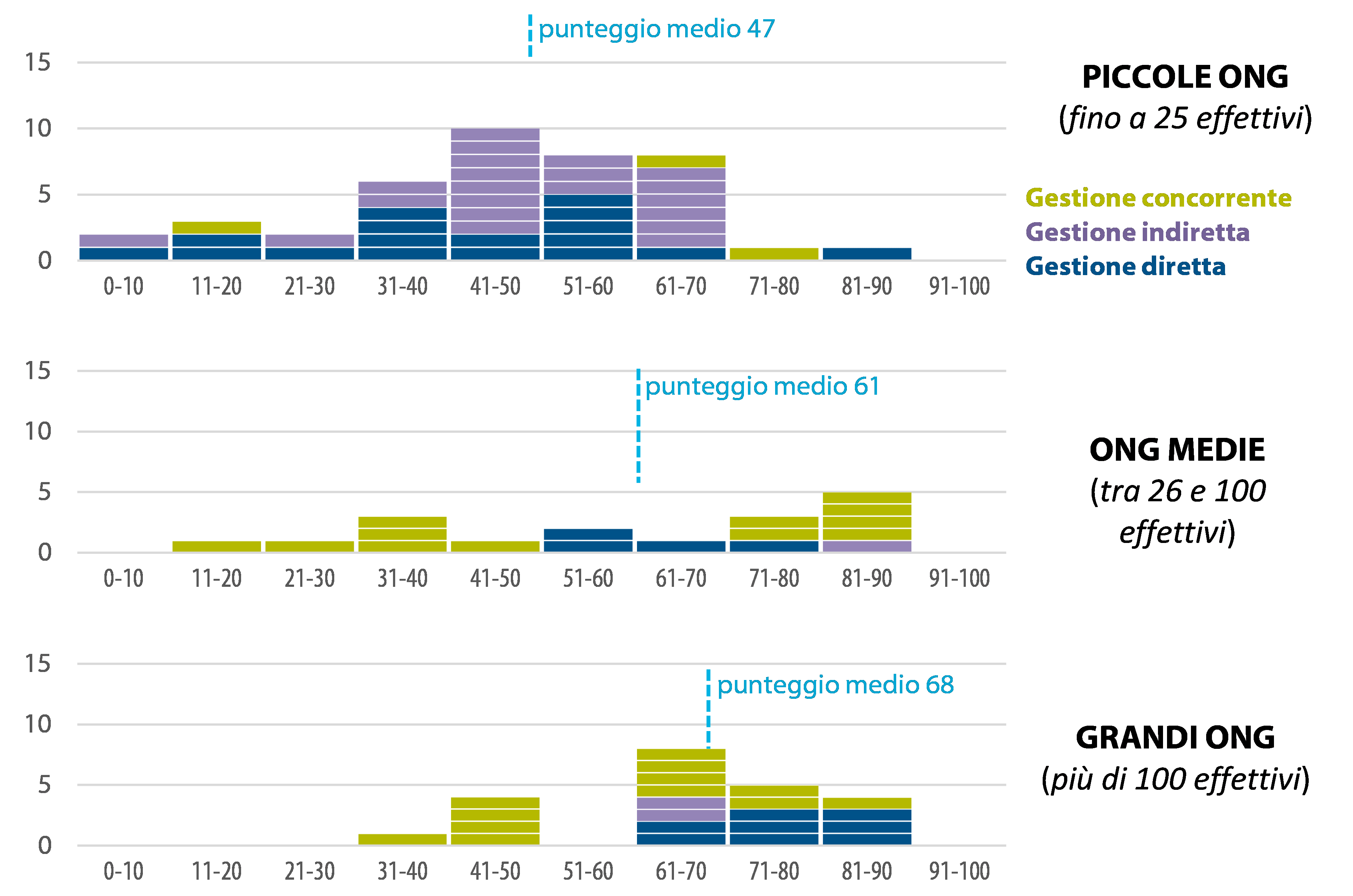

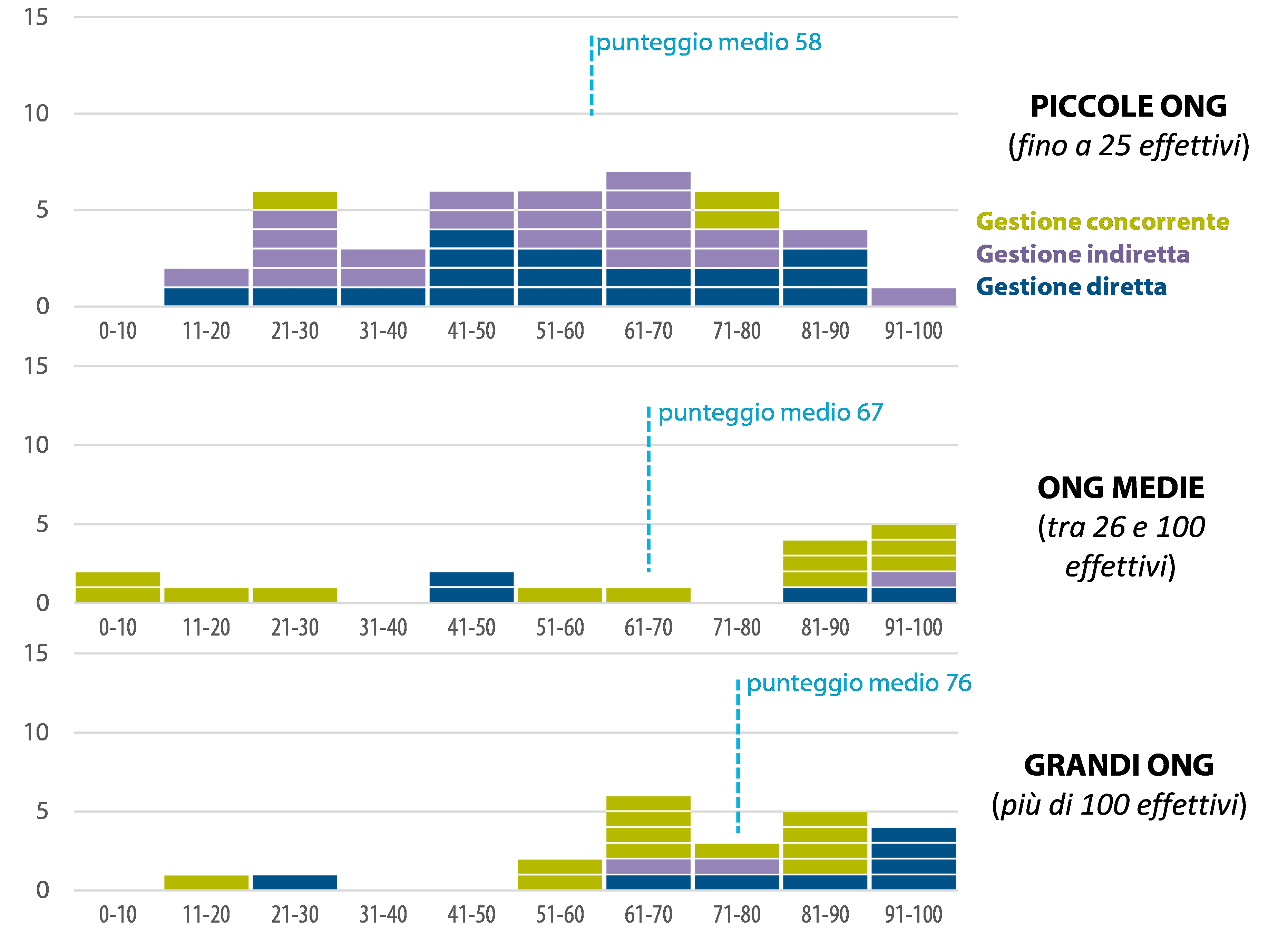

Figura¬†6¬†|¬†Nella valutazione sulla trasparenza volontaria della Corte le ONG di piccole dimensioni ottengono punteggi pi√Ļ bassi rispetto alle ONG di medie e grandi dimensioni

Nota: i punteggi medi sono basati sul campione di 90 destinatari. Il grafico mostra le informazioni sulle 80 ONG che la Corte ha avuto modo di classificare per dimensione. Ogni tassello rappresenta una ONG compresa nel campione.

Fonte: Corte dei conti europea.

60Stando alla valutazione della Corte, il fattore chiave che determina il livello di trasparenza di una¬†ONG √® la loro dimensione, specialmente in termini di capacit√† amministrativa. Le¬†ONG di piccole dimensioni incluse nel campione, ossia quelle che occupano meno di 25¬†persone, hanno ottenuto una media di 47¬†punti, inferiore alla media dell‚Äôintero campione (55¬†punti); le¬†ONG di grandi dimensioni con pi√Ļ di 100¬†persone in organico hanno raggiunto in media 68¬†punti. Sette organizzazioni comprese nel campione della Corte non disponevano di personale permanente, poich√© impiegavano personale unicamente per l‚Äôattuazione dei progetti per i quali avevano ricevuto finanziamenti.

61In Spagna, uno dei tre Stati membri visitati, la Corte ha riscontrato diversi processi di accreditamento che le ONG possono svolgere in aggiunta agli obblighi di rendicontazione derivanti dagli accordi contrattuali, dal diritto dell’UE e dalla legislazione nazionale. I processi di accreditamento riguardano la gestione, la governance e la trasparenza delle ONG. I processi di accreditamento delle ONG in Spagna mirano a verificare l’origine delle fonti di finanziamento pubbliche e private, la base sociale e il sostegno (compresi i gruppi e gli enti che sostengono il loro lavoro, quali singoli individui, donatori e volontari), i principali donatori e le reti cui appartengono le ONG.

62Le¬†ONG spagnole comprese nel campione della Corte per il regime di gestione concorrente hanno ottenuto una media di 71¬†punti. Ci√≤ indica che un processo di accreditamento potrebbe fungere da incentivo per le¬†ONG a essere pi√Ļ trasparenti. Su 10¬†ONG spagnole, cinque dispongono di accreditamento di trasparenza, quattro sono ONG di medie dimensioni e una di piccole dimensioni. A fini comparativi, i punteggi delle¬†ONG tedesche e svedesi erano prossimi alla media, con una grande¬†ONG tedesca provvista anch‚Äôessa di questo tipo di accreditamento.

63Tra le ONG finanziate dall’UE non è una pratica diffusa sottoporsi a un processo di accreditamento al fine di ottenere un certificato di trasparenza. Nel campione di 90 destinatari, gli auditor della Corte hanno individuato otto ONG che dispongono di una certificazione di trasparenza, effettuata da enti privati indipendenti dalle ONG. Due diverse organizzazioni spagnole specializzate nella governance e nella trasparenza delle ONG hanno certificato cinque ONG spagnole, mentre un’organizzazione svedese specializzata nella raccolta di fondi per le ONG ha certificato una ONG svedese. La Corte ha inoltre rilevato che una ONG tedesca e un’altra belga disponevano di certificati di trasparenza rilasciati da organizzazioni di certificazione dei rispettivi paesi.

64La Corte non ha riscontrato differenze sostanziali nei punteggi di trasparenza volontaria delle ONG connesse alla modalità di gestione con cui erano finanziate. Le ONG finanziate nell’ambito del regime di gestione indiretta hanno ottenuto un punteggio leggermente inferiore, soprattutto perché sono di piccole dimensioni e molte hanno meno di cinque dipendenti. Ciò è dovuto al fatto che la parte del campione della Corte relativa al regime di gestione indiretta è finanziata da Erasmus+ e dall’ESC, in cui spesso le destinatarie sono ONG di piccole dimensioni.

La presente relazione è stata adottata dalla Sezione V, presieduta da Jan Gregor, Membro della Corte dei conti europea, a Lussemburgo nella riunione dell’25 febbraio 2025.

Per la Corte dei conti europea

Tony Murphy

Presidente

Allegati

Allegato¬†I ‚Äď L‚Äôaudit svolto

Il sostegno dell’UE alle ONG e gli obblighi di trasparenza applicabili

01Il trattato sull‚ÄôUnione europea evidenzia l‚Äôimportanza di un‚Äôinterazione aperta, trasparente e regolare con le associazioni rappresentative e la societ√† civile1, di cui le¬†ONG sono un sottogruppo. Tra gli esempi di organizzazioni della societ√† civile figurano i sindacati, le associazioni dei datori di lavoro e le istituzioni religiose, ma la caratteristica specifica delle¬†ONG √® che esse dovrebbero operare in modo indipendente dall‚Äôinfluenza del governo. Le ONG sono perlopi√Ļ coinvolte nei settori dell‚Äôinclusione sociale, delle pari opportunit√†, della parit√† di genere, dei cambiamenti climatici e della protezione dell‚Äôambiente, della ricerca e dell‚Äôinnovazione, nell‚Äôambito dell‚Äôazione esterna dell‚ÄôUE o delle politiche interne dell‚ÄôUE. La Commissione s‚Äôimpegna a sostenere le organizzazioni della societ√† civile nel loro ruolo per l‚Äôelaborazione di politiche democratiche e per un‚ÄôEuropa pi√Ļ forte, attraverso finanziamenti dell‚ÄôUE e varie iniziative d‚Äôintervento2.

02L‚Äôorganizzazione per la cooperazione e lo sviluppo economici (OCSE) definisce ONG qualsiasi ente senza scopo di lucro organizzato al fine di perseguire obiettivi e ideali condivisi, senza una partecipazione o rappresentanza significativa controllata da un governo3. In alcuni Stati membri, le¬†ONG sono definite giuridicamente, mentre in altri in base alla natura delle loro attivit√†. Nella relazione speciale del¬†2018 sui finanziamenti dell‚ÄôUE a favore delle¬†ONG, incentrata sull‚Äôazione esterna, la Corte ha affermato che, sebbene il termine ‚ÄúONG‚ÄĚ fosse ampiamente utilizzato, non esisteva una definizione comune nell‚Äôambito delle attivit√† finanziate dall‚ÄôUE. La Corte ha raccomandato alla Commissione di stabilire criteri chiari per l‚Äôidentificazione delle¬†ONG, in modo da rendere pi√Ļ attendibili i dati finanziari sui finanziamenti dell‚ÄôUE destinati alle¬†ONG. Ha inoltre raccomandato di migliorare le informazioni sui fondi la cui esecuzione √® demandata a¬†ONG in modo da garantirne l‚Äôesatta pubblicazione e di verificare l‚Äôapplicazione delle norme riguardo ai sub-contratti di sovvenzione. La Commissione ha sostanzialmente attuato queste raccomandazioni4.

03Nel settembre¬†2024 i colegislatori dell‚ÄôUE hanno aggiornato il regolamento finanziario, definendo una¬†ONG all‚Äôarticolo¬†2, punto¬†49, come segue: ‚Äúun‚Äôorganizzazione volontaria, indipendente dal governo, senza scopo di lucro, che non √® un partito politico o un sindacato‚ÄĚ. Poich√© la definizione √® stata introdotta per aumentare la trasparenza circa i destinatari di fondi dell‚ÄôUE che sono ONG5, i colegislatori stabiliscono inoltre che i richiedenti di sovvenzioni dell‚ÄôUE saranno tenuti a dichiarare di soddisfare tale definizione.

04Le ONG non costituiscono un gruppo omogeneo. Possono essere piccole organizzazioni che svolgono attività a livello locale o grandi ONG internazionali presenti in molti paesi. Alcune ONG dispongono di bilanci annuali inferiori a 10 000 euro e impiegano personale solo per realizzare progetti specifici, mentre altre organizzazioni dispongono di un bilancio annuale di oltre 1 miliardo di euro e di diverse migliaia di persone in organico.

05Le¬†ONG possono ricevere sovvenzioni dell‚ÄôUE, per esempio per attuarne un progetto. Al contempo, possono essere ‚Äúrappresentanti di interessi‚ÄĚ (organizzazioni, associazioni, gruppi e lavoratori autonomi), i quali svolgono certe attivit√† al fine di influenzare le politiche e il processo decisionale dell‚ÄôUE. A giugno¬†2024 nel registro per la trasparenza dell‚ÄôUE erano iscritte pi√Ļ di 3¬†500¬†ONG, piattaforme, reti e simili. Oltre¬†900 di queste hanno ricevuto sovvenzioni dell‚ÄôUE nel periodo¬†2021-20236. A seguito dello scandalo ‚ÄúQatargate‚ÄĚ del¬†2022, sono aumentate le pressioni per rafforzare le norme in materia di trasparenza per le¬†ONG che ricevono finanziamenti dell‚ÄôUE. Tenendo presente tale preoccupazione, nel gennaio¬†20247 il Parlamento europeo ha adottato una risoluzione in cui chiedeva una maggiore trasparenza e un rafforzamento dell‚Äôobbligo di rendiconto nella distribuzione dei finanziamenti dell‚ÄôUE ai destinatari, ivi comprese le¬†ONG.

06Secondo gli standard internazionali8, la trasparenza pubblica consiste nel fornire ai cittadini adeguate informazioni in modo che possano chiedere conto ai decisori pubblici del loro operato. La trasparenza consiste nel sapere non solo a chi, su quali basi e per quale scopo sono stati concessi i fondi dell’UE, ma anche in che modo sono stati utilizzati e gli importi in questione. Il rispetto degli obblighi di trasparenza comprende i fattori illustrati nella figura 1.

07Il regolamento finanziario stabilisce la trasparenza come un principio guida di bilancio, imponendo alla Commissione di mettere a disposizione informazioni sui fondi dell’UE in modo adeguato e tempestivo9. Sancisce obblighi specifici di trasparenza in forza dei quali la Commissione e gli organismi che eseguono il bilancio dell’UE sono tenuti a pubblicare informazioni sui destinatari dei fondi dell’UE in regime di gestione diretta. Nel caso delle procedure di gestione delle sovvenzioni e dei contratti, il regolamento finanziario e la legislazione settoriale stabiliscono ulteriori obblighi di trasparenza. Alcuni Stati membri prevedono ulteriori obblighi di trasparenza propri. Le ONG possono anche autoregolamentarsi per quanto riguarda le pratiche di trasparenza e fornire informazioni di propria iniziativa. L’allegato II fornisce ulteriori informazioni sugli obblighi di trasparenza dell’UE.

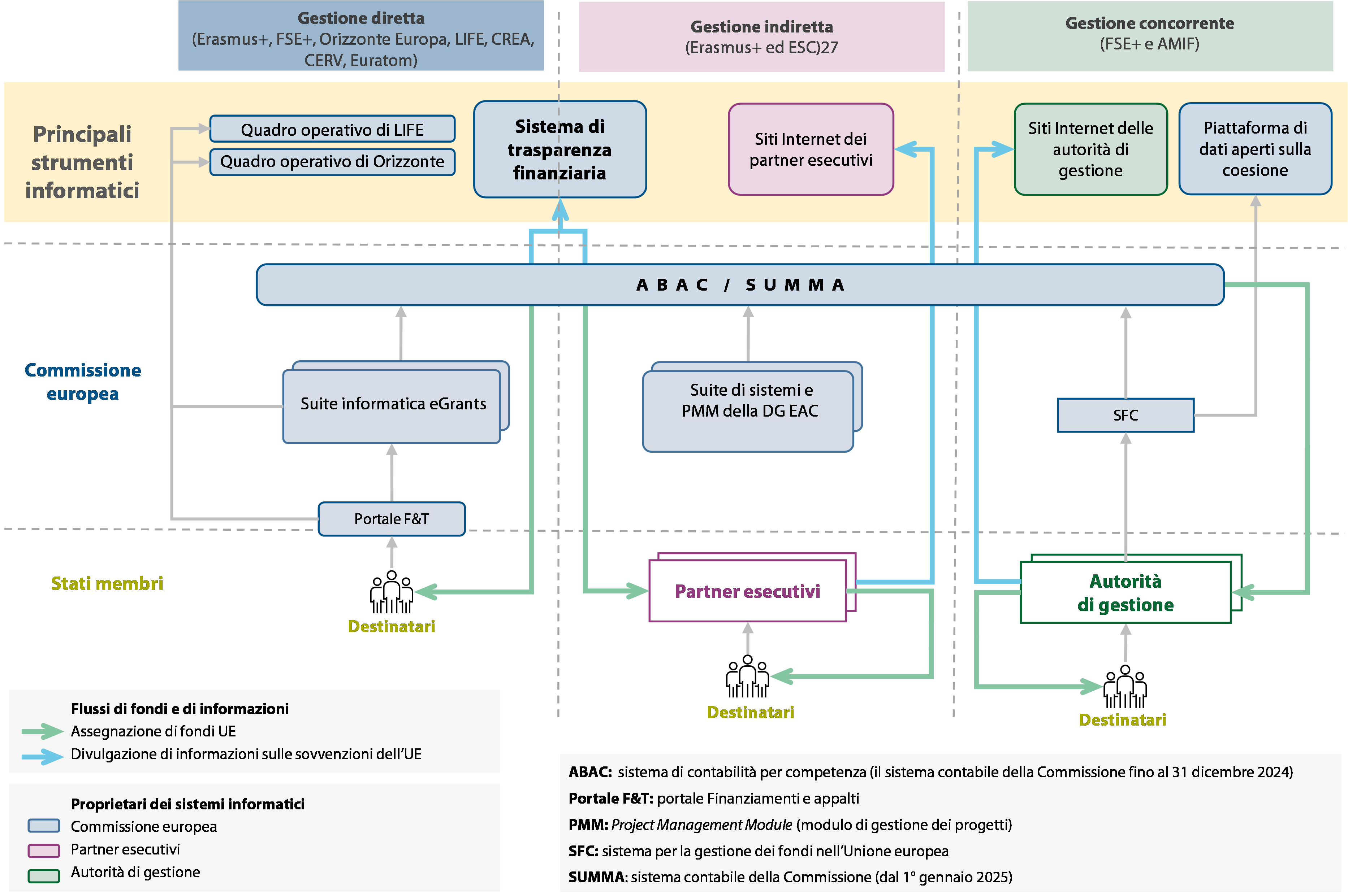

08L‚ÄôFTS √® una banca dati accessibile al pubblico sui destinatari dei finanziamenti provenienti dal bilancio dell‚ÄôUE. Riporta le informazioni sulle operazioni di primo livello in regime di gestione diretta e indiretta. √ą il principale strumento di trasparenza per i destinatari di finanziamenti dell‚ÄôUE sottoposti a questi due regimi di gestione. L‚Äôidentificazione di un‚Äôente come¬†ONG nell‚ÄôFTS si basa sull‚Äôautocertificazione dei destinatari dei fondi dell‚ÄôUE. I partner esecutivi e le autorit√† degli Stati membri sono tenuti a pubblicare sui propri siti Internet le informazioni sui finanziamenti dell‚ÄôUE assegnati ai destinatari. La figura¬†1 mostra i sistemi informatici principali usati dalla Commissione e da altri organismi attuatori per divulgare le informazioni sui finanziamenti dell‚ÄôUE.

Figura 1 | Per divulgare le informazioni sui finanziamenti dell’UE sono usati vari sistemi informatici

Fonte: Corte dei conti europea.

Finanziamenti dell’UE assegnati alle ONG

09I finanziamenti dell’UE assegnati alle ONG sono erogati principalmente sotto forma di sovvenzioni per le quali sono ammissibili vari tipi di destinatari. Le ONG devono pertanto rispettare gli obblighi di trasparenza dell’UE (allegato II) che si applicano a tutti i tipi di destinatari.

10Nel periodo 2021-2023, la Commissione ha dichiarato nell’FTS di aver impegnato 3,4 miliardi di euro a favore delle ONG a titolo dei finanziamenti gestiti direttamente per le politiche interne e 1,4 miliardi di euro per azioni gestite indirettamente attraverso i suoi partner esecutivi. Complessivamente questi importi, pervenuti a 5 000 ONG, rappresentano il 5 % della spesa totale gestita direttamente e indirettamente per le politiche interne. Di questi importi, la Commissione ha destinato 261 milioni di euro esclusivamente alle ONG, sotto forma di sovvenzioni di funzionamento.

11Le informazioni sui finanziamenti dell’UE assegnati alle ONG in regime di gestione concorrente non sono consolidate né disponibili a livello dell’UE. Su richiesta della Corte, gli Stati membri hanno riferito di aver assegnato 2,6 miliardi di euro provenienti dalle due maggiori fonti di finanziamento dell’UE a circa 7 500 ONG nel periodo 2021-2023:

- 2,2 miliardi di euro dall’FSE+, oltre il 2 % del totale di 95,1 miliardi di euro impegnati entro la fine 2023;

- 0,4¬†miliardi di¬†euro dall‚ÄôAMIF, pi√Ļ del 7¬†% del totale di 5,5¬†miliardi impegnati entro la fine del¬†2023.

Estensione e approccio dell ľaudit

12Alla luce della richiesta del Parlamento europeo di una maggiore trasparenza e di un rafforzamento dell’obbligo di rendiconto per i finanziamenti dell’UE e considerando sia l’importante ruolo delle ONG nell’elaborazione di politiche democratiche che l’obiettivo del regolamento finanziario del 2024 di migliorare la trasparenza nei confronti dei destinatari di fondi dell’UE costituiti da ONG (cfr. paragrafo 03), la Corte ha deciso di valutare la trasparenza dei finanziamenti dell’UE assegnati alle ONG nelle politiche interne dell’UE.

13Nello specifico, ha valutato se la Commissione, i suoi partner esecutivi e le autorità degli Stati membri:

- raccolgano e divulghino dati attendibili sui finanziamenti dell’UE alle ONG;

- valutato adeguatamente l’assolvimento degli obblighi di trasparenza fondamentali per le ONG destinatarie di finanziamenti dell’UE, nonché il rispetto dei valori dell’UE da parte di queste ultime.

14L‚Äôaudit della Corte ha riguardato i finanziamenti per le politiche interne dell‚ÄôUE nel periodo¬†2021-2023. La Corte ha esaminato i finanziamenti dell‚ÄôUE assegnati alle¬†ONG nell‚Äôambito di tutti i regimi di gestione: diretta o indiretta (attraverso partner esecutivi) da parte della Commissione e concorrente con gli Stati membri (attraverso le autorit√† nazionali o regionali). Nella presente relazione, la Corte utilizza il termine ‚Äúpolitiche interne‚ÄĚ per tutti i programmi dell‚ÄôUE diversi dall‚Äôazione esterna (rubrica¬†6: Vicinato e resto del mondo). L‚Äôaudit della Corte ha compreso le seguenti politiche interne e programmi chiave dell‚ÄôUE con finanziamenti a¬†ONG:

- ‚ÄúInvestire nelle persone, nella coesione sociale e nei valori‚ÄĚ: FSE+, Erasmus+, ESC, CREA e CERV;

- ‚ÄúRicerca e innovazione‚ÄĚ: orizzonte Europa e programma di ricerca e formazione Euratom;

- ‚ÄúAsilo, migrazione e integrazione‚ÄĚ: AMIF;

- ‚ÄúAmbiente e azione per il clima‚ÄĚ: LIFE.

15La Corte ha escluso la politica esterna dell’UE dall’estensione dell’audit in quanto era stata trattata nella relazione del 2018 sui finanziamenti dell’UE a favore delle ONG10, a cui poi è stato dato seguito nel 202111.

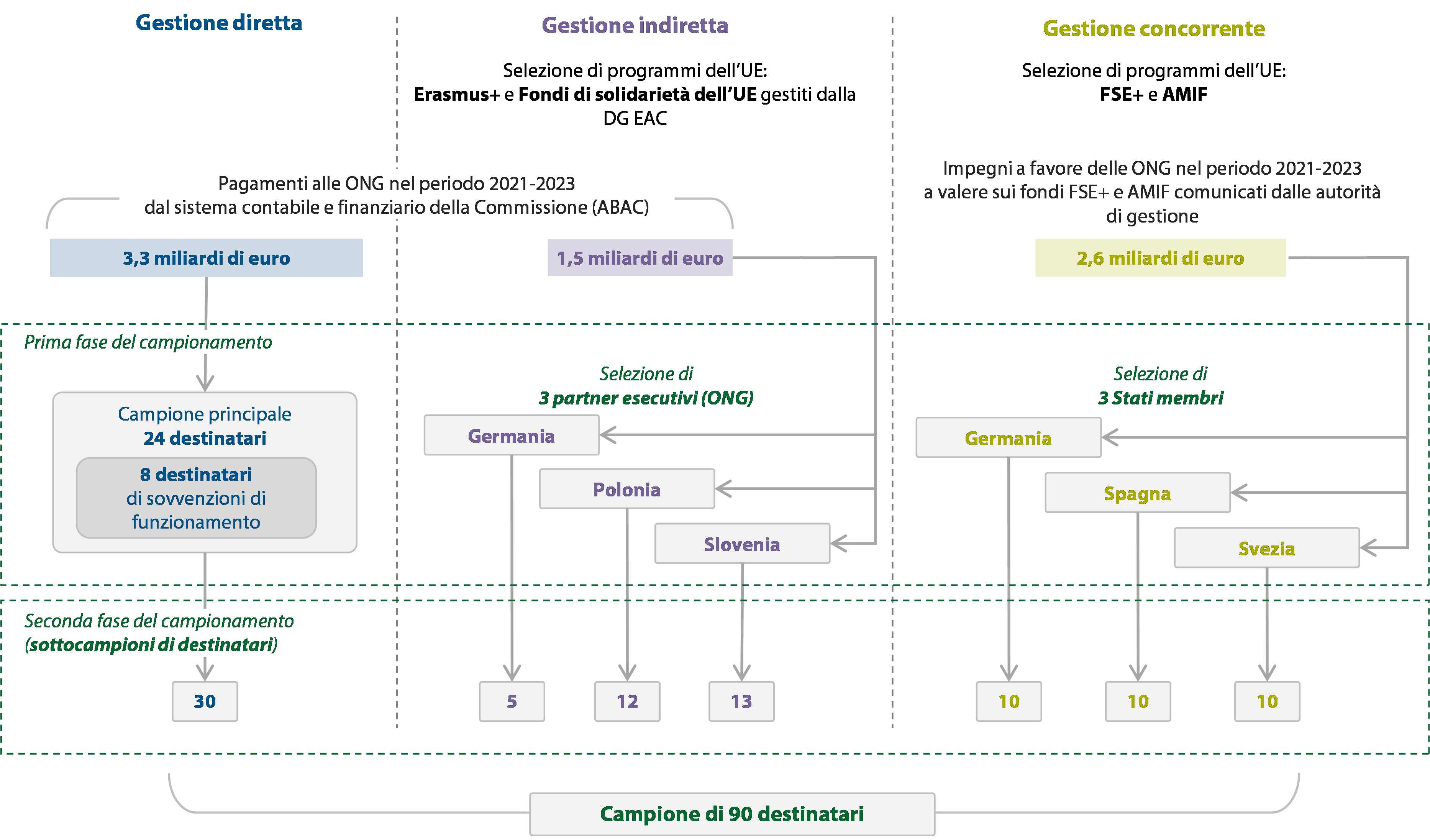

16La Corte ha valutato l’attendibilità delle informazioni pubblicate dalla Commissione, dai suoi partner esecutivi e dalle autorità degli Stati membri sui finanziamenti dell’UE a favore delle ONG, confrontandole con i dati sottostanti per un campione, estratto su base casuale, di 90 destinatari. La figura 2 illustra la selezione e la stratificazione del campione della Corte. Il campione ha compreso tutti i tre regimi di gestione con 30 destinatari ciascuno (cfr. allegato III). Per ottenere il parere delle ONG sugli obblighi di trasparenza dell’UE, la Corte ha inviato un sondaggio al campione di destinatari e ha consultato altre quattro ONG o associazioni di ONG. La Corte ha inoltre valutato se tali informazioni fossero di facile utilizzo ai fini di ulteriori analisi. Inoltre, la Corte ha valutato i principali sistemi utilizzati dalla Commissione, dai suoi partner esecutivi e dalle autorità degli Stati membri per raccogliere informazioni su tutti i finanziamenti dell’UE.

Figure 2 | La selezione del campione della Corte

Fonte: Corte dei conti europea.

17Per avere certezza che i gestori di fondi dell’UE valutassero adeguatamente i principali obblighi di trasparenza per le ONG (cfr. allegato II), la Corte ha esaminato non solo le procedure poste in essere, ma anche il modo in cui sono stati effettuati i relativi controlli su un campione di 90 destinatari. Ciò includeva stabilire se le decisioni di sovvenzione fossero motivate in modo trasparente e se contenessero un livello di informazioni analogo per i vari fondi dell’UE. La Corte ha inoltre verificato se i sistemi messi in atto dai gestori dei fondi dell’UE per verificare il rispetto dei valori dell’UE da parte dei destinatari siano solidi e in grado di individuare eventuali violazioni.

18Per integrare ulteriormente il proprio lavoro, gli auditor della Corte hanno tenuto colloqui con il personale della Commissione presso la direzione generale Bilancio; la DG EMPL; la direzione generale Ricerca e innovazione; la direzione generale Migrazione e affari interni; nonché presso la CINEA; l’EACEA; l’Agenzia esecutiva del Consiglio europeo della ricerca e l’Agenzia esecutiva europea per la salute e il digitale. La Corte ha inoltre inviato questionari alle autorità nazionali e regionali al fine di ottenere informazioni sui finanziamenti dell’UE assegnati alle ONG in regime di gestione concorrente, sugli obblighi nazionali di trasparenza e sui relativi sistemi di controllo.

19La Corte ha selezionato tre Stati membri per le visite di audit (Germania, Spagna e Svezia). Il principale criterio di selezione della Corte era la rilevanza dei finanziamenti dell’UE impegnati a favore delle ONG in questi paesi nel periodo 2021-2023, con lo scopo di ottenere un’analisi equilibrata. Inoltre, la Corte ha utilizzato tecniche di analisi dei dati per effettuare controlli incrociati tra i sistemi, le banche dati e i portali pertinenti contenenti informazioni finanziarie sui finanziamenti dell’UE per le ONG.

Allegato¬†II ‚Äď Base giuridica per gli obblighi di trasparenza per i programmi dell‚ÄôUE selezionati

Regolamenti UE che stabiliscono obblighi di trasparenza

Obbligo di trasparenza | Regolamento finanziario¬†‚Äst2018 | Regolamento recante disposizioni comuni | Base giuridica per altri programmi dell‚ÄôUE |

|---|---|---|---|

Aggiudicare sovvenzioni a seguito di inviti a presentare proposte | Articolo 189 | Articolo 49 |

|

Pubblicare informazioni sui destinatari e di altro genere | Articolo 38 | Articolo 48 |

|

Visibilità dei fondi UE | Articolo 63, paragrafo 1; articolo 154, paragrafo 2, articolo 201 | Articoli 46 e 47 |

|

Confermare il ricevimento dei finanziamenti dell’UE |

| Articolo 50 | Articolo 21 del regolamento (UE) n. 1293/2013 (LIFE) Articolo 51 del regolamento (UE) 2021/695 (Orizzonte Europa) Articolo 25 del regolamento (UE) 2021/817 (Erasmus+) Articolo 22 del regolamento (UE) 2021/888 (Corpo europeo di solidarietà) Articolo 20 del regolamento (UE) 2021/692 (Cittadini, uguaglianza, diritti e valori) Articolo 23 del regolamento (UE) 2021/818 (Europa creativa) |

Fonte: Corte dei conti europea.

Allegato¬†III ‚Äď Informazioni di base sugli enti compresi nel campione

Informazioni sugli enti compresi nel campione della Corte (provenienti da 14 paesi)

Riferimento nel campione | Paese | Programma dell‚ÄôUE | Importo della sovvenzione (in migliaia di¬†euro) | Dimensione (persone in organico) | Certificazione di trasparenza | Punteggio della Corte sulla trasparenza ‚Äď totale |

|---|---|---|---|---|---|---|

DM01 | ES | Orizzonte Europa | 5 460 | grande | NO | 80 |

DM02 | ES | Orizzonte Europa | 2 241 | grande | NO | 65 |

DM03 | BE | Erasmus+ | 140 | piccola | NO | 60 |

DM04 | BE | Orizzonte Europa | 4 187 | piccola | NO | 5 |

DM05 | FR | Erasmus+ | 2 220 | media | NO | 50 |

DM06 | SE | CREA | 160 | piccola | NO | 55 |

DM07 | AT | ERASMUS+ | 280 | non disponibile | NO | 65 |

DM08 | DE | Orizzonte Europa | 7 317 | grande | NO | 60 |

DM09 | BE | CREA | 1¬†153 | piccola | S√Ć | 90 |

DM10 | BE | FSE+ | 174 | piccola | NO | 40 |

DM11 | DE | Orizzonte Europa | 975 | grande | NO | 80 |

DM12 | MT | Orizzonte Europa | 1 061 | piccola | NO | 15 |

DM13 | DE | Orizzonte Europa | 8 865 | grande | NO | 90 |

DM14 | PT | Orizzonte Europa | 1 625 | grande | NO | 90 |

DM15 | AT | CERV | 503 | piccola | NO | 60 |

DM16 | SK | CERV | 257 | piccola | NO | 20 |

DM17 | DE | CERV | 525 | piccola | NO | 55 |

DM18 | IT | Erasmus+ | 86 | non disponibile | NO | 70 |

DM19 | IT | LIFE | 1 580 | non disponibile | NO | 30 |

DM20 | EL | ISF | 283 | piccola | NO | 35 |

DM21 | DE | EURATOM | 102 000 | non disponibile | NO | 75 |

DM22 | BE | Erasmus+ | 125 | piccola | NO | 50 |

DM23 | BE | FSE+ | 1 023 | piccola | NO | 35 |

DM24 | FR | CREA | 255 | piccola | NO | 25 |

DM25 | BE | CREA | 483 | piccola | NO | 40 |

DM26 | BE | FSE+ | 816 | piccola | NO | 55 |

DM27 | SE | FSE+ | 165 | piccola | S√Ć | 70 |

DM28 | BE | LIFE | 700 | media | NO | 75 |

DM29 | DE | LIFE | 700 | media | NO | 55 |

DM30 | IL | Orizzonte Europa | 1 300 | grande | NO | 80 |

IM01 | DE | Erasmus+ | 213 200 | grande | NO | 70 |

IM02 | PL | Erasmus+ | 200 722 | grande | NO | 60 |

IM03 | SI | Erasmus+ | 7 665 | non disponibile | NO | 45 |

IM04 | SI | Erasmus+ | 151 | piccola | NO | 65 |

IM05 | SI | Erasmus+ | 23 | piccola | NO | 40 |

IM06 | SI | Erasmus+ | 60 | piccola | NO | 40 |

IM07 | SI | ESC | 28 | non disponibile | NO | 55 |

IM08 | SI | ESC | 7 | piccola | NO | 65 |

IM09 | SI | ESC | 28 | piccola | NO | 60 |

IM10 | SI | Erasmus+ | 44 | non disponibile | NO | 50 |

IM11 | SI | Erasmus+ | 120 | piccola | NO | 70 |

IM12 | SI | Erasmus+ | 10 | piccola | NO | 65 |

IM13 | SI | ESC | 48 | piccola | NO | 45 |

IM14 | SI | Erasmus+ | 309 | piccola | NO | 55 |

IM15 | SI | Erasmus+ | 29 | piccola | NO | 55 |

IM16 | PL | Erasmus+ | 39 | piccola | NO | 30 |

IM17 | PL | Erasmus+ | 60 | piccola | NO | 5 |

IM18 | PL | ESC | 30 | piccola | NO | 45 |

IM19 | PL | Erasmus+ | 57 | piccola | NO | 50 |

IM20 | PL | Erasmus+ | 29 | piccola | NO | 45 |

IM21 | PL | Erasmus+ | 400 | piccola | NO | 85 |

IM22 | PL | Erasmus+ | 32 | piccola | NO | 60 |

IM23 | PL | Erasmus+ | 25 | piccola | NO | 45 |

IM24 | PL | Erasmus+ | 52 | piccola | NO | 50 |

IM25 | PL | Erasmus+ | 29 | piccola | NO | 45 |

IM26 | PL | Erasmus+ | 250 | piccola | NO | 65 |

IM27 | DE | Erasmus+ | 291 | non disponibile | NO | 35 |

IM28 | DE | Erasmus+ | 810 | non disponibile | NO | 60 |

IM29 | DE | Erasmus+ | 731 | non disponibile | NO | 70 |

IM30 | DE | Erasmus+ | 400 | piccola | NO | 45 |

SM01 | DE | AMIF | 1 771 | media | NO | 40 |

SM02 | DE | AMIF | 9 742 | media | NO | 40 |

SM03 | DE | AMIF | 12 142 | piccola | NO | 75 |

SM04 | DE | AMIF | 1 922 | non disponibile | NO | 25 |

SM05 | DE | AMIF | 707 | grande | NO | 65 |

SM06 | DE | FSE+ | 3 648 | non disponibile | NO | 50 |

SM07 | DE | FSE+ | 2¬†866 | grande | S√Ć | 60 |

SM08 | DE | FSE+ | 290 | non disponibile | NO | 50 |

SM09 | DE | FSE+ | 23 559 | media | NO | 45 |

SM10 | DE | FSE+ | 63 | non disponibile | NO | 55 |

SM11 | ES | AMIF | 95 | media | S√Ć | 85 |

SM12 | ES | AMIF | 156 | grande | NO | 85 |

SM13 | ES | AMIF | 49 | media | S√Ć | 80 |

SM14 | ES | AMIF | 159 | piccola | NO | 70 |

SM15 | ES | AMIF | 84 | grande | NO | 50 |

SM16 | ES | FSE+ | 13 591 | media | NO | 75 |

SM17 | ES | FSE+ | 46 670 | grande | NO | 80 |

SM18 | ES | FSE+ | 33¬†800 | media | S√Ć | 90 |

SM19 | ES | FSE+ | 18¬†506 | media | S√Ć | 85 |

SM20 | ES | FSE+ | 4¬†000 | piccola | S√Ć | 15 |

SM21 | SE | FSE+ | 2 253 | grande | NO | 50 |

SM22 | SE | FSE+ | 5 512 | grande | NO | 80 |

SM23 | SE | FSE+ | 269 | grande | NO | 50 |

SM24 | SE | FSE+ | 1 238 | media | NO | 15 |

SM25 | SE | FSE+ | 1 353 | media | NO | 35 |

SM26 | SE | AMIF | 5 536 | grande | NO | 70 |

SM27 | SE | AMIF | 818 | grande | NO | 50 |

SM28 | SE | AMIF | 280 | grande | NO | 35 |

SM29 | SE | AMIF | 5 654 | grande | NO | 70 |

SM30 | SE | AMIF | 1 809 | media | NO | 85 |

Fonte: Corte dei conti europea.

Allegato¬†IV ‚Äď Metodologia della Corte per la valutazione della trasparenza volontaria delle¬†ONG