In its annual report on the EU budget published today, the European Court of Auditors (ECA) warns that the budget system is too focused on just getting funds spent and needs to place more emphasis on achieving results. As independent auditor, the ECA signed off the 2013 accounts of the European Union, but stresses that the management of EU spending is not yet good enough overall - either at EU level or in the Member States.

Throughout the 2007 to 2013 spending period, say the EU Auditors, the priority was given to spending the money - ‘use it or lose it’ - rather than to achieving good results. For instance, the choice of projects to receive EU funds focused first on disbursing the EU money available, secondly on complying with the rules, and only then - and to a limited extent - on results and impact.

From now on, there has to be more careful management and control of EU funds. The European Commission and the Member States must pay more attention to how they spend our taxpayers’ money. We need more incentives to improve performance and to deliver value for money as well as better long-term forecasts to ensure there is enough money for Europe’s planned spending. Just following the usual procedure will no longer be enough.

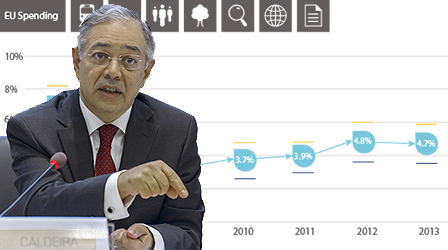

In their annual report for 2013, the EU Auditors give a clean opinion on the reliability of the EU accounts. They also conclude that the collection of EU revenue was free from error. However, for EU expenditure the estimated error rate was 4.7 % (compared with 4.8 % in 2012). The ECA’s estimate of the error rate is not a measure of fraud, inefficiency or waste. It is an estimate of the money that should not have been paid from the EU budget because it was not used in accordance with EU rules. Typical errors include payments to a company declared as an SME, which is in fact owned by a large company, or making additions to an existing public contract without giving other tenderers a chance to bid.

Most errors occurred in spending areas where management is shared between the Member States and the European Commission. The two most error-prone spending areas were again regional policy, energy and transport with a 6.9 % estimated error rate and rural development, environment, fisheries and health with 6.7 %. Across areas under shared management, the estimated error rate was 5.2 % compared to 3.7% for the spending programmes mostly directly managed by the Commission. The estimated error rate for the EU’s own administrative expenditure was 1%.